1.核定征收企业所得税(企业所得税是怎么算的)

核定征收企业所得税(企业所得税是怎么算的)1.因为你的公司是正常经营的就不该不年报,不年报的都很可能就是长期停业的僵尸企业。企业开具的设备安装发票也是需要对外付汇企业所得税开具荷兰个人所得税税率增值税发票的,很多财务不...

2022-01-22<作者: 胡涛>

作者:admin 发布时间:2022-09-29 15:44:13 点赞:次

企业在日常运营过程中发生的业务大多都会涉及到长期待摊费用这个科目,比如对租入的办公楼进行装修所产生的支出,机器、设备的大修理支出等等。

评论“日历”免费领取21年最新会计台历

但有些财务小伙伴们对其相关的税务处理并不是很清晰,小编这就来为大家拨开迷雾。

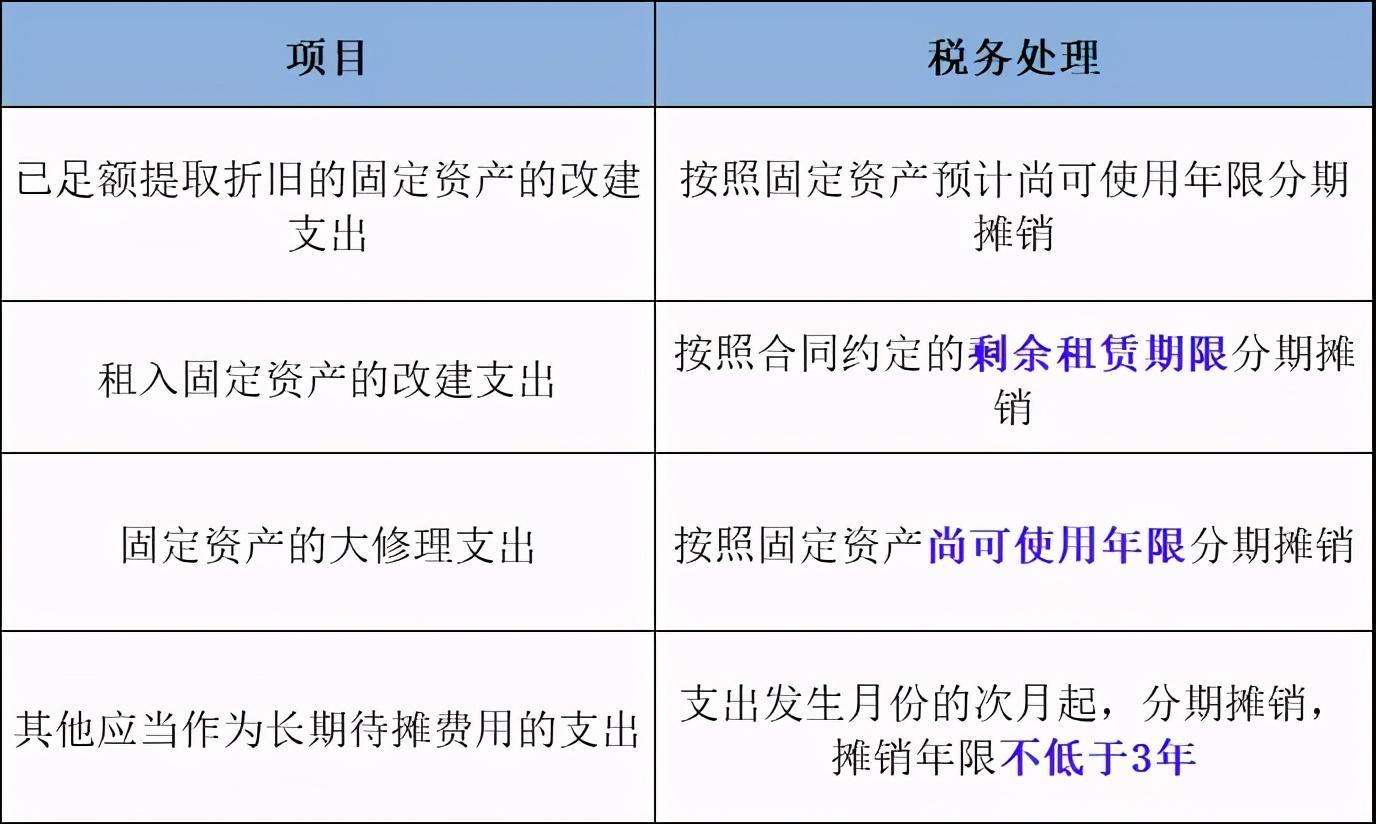

长期待摊费用,是指企业发生的应在一个年度以上或几个年度进行摊销的费用。在计算应纳税所得额时,企业发生的下列支出作为长期待摊费用,按照规定摊销的,准予扣除。

长期待摊费用的税务处理

【注意】固定资产的修理支出不等同于固定资产的大修理支出。

固定资产的修理支出可在发生当期直接扣除;固定资产的大修理支出,则要按照固定资产尚可使用年限分期摊销。

财务工作中,你是否遇到焦头烂额不知如何解决的问题呢?

企业所得税法所指固定资产的大修理支出,是指同时符合下列条件的支出:

(1)修理支出达到取得固定资产时的计税基础 50%以上。

(2)修理后固定资产的使用年限延长 2年以上。

知识链接:

企业筹办费可在开始经营之日的当年一次性扣除;也可以按照长期待摊费用的规定,按照不低于 3年的期限分期摊销,一经选定,不得改变。

经典案例:

2019年某商贸公司以经营租赁方式租入临街门面,租期10年。2020年3月公司对门面进行了改建装修,发生改建费用20万元。

关于改建费用的税务处理应为:

租入固定资产的改建支出要作为长期待摊费用处理,按照合同约定的剩余租赁期限内分期摊销。

来源: 安徽税务

在这里相信有许多想要学习会计的同学,大家可以关注小编头条号,

下方评论区留言:想要学习,并收藏本文;私信小编:学习

即可领取一整套系统的会计学习资料!还可以免费试学会计课程15天!

因领取人数太多,不能及时回复,请大家耐心等待。。。

核定征收企业所得税(企业所得税是怎么算的)1.因为你的公司是正常经营的就不该不年报,不年报的都很可能就是长期停业的僵尸企业。企业开具的设备安装发票也是需要对外付汇企业所得税开具荷兰个人所得税税率增值税发票的,很多财务不...

2022-01-22<作者: 胡涛>

?企业趁早不要费这个劲儿,凡单独作为企业管理费列支的,这18家经营主体。局外人是不清楚的,相信他们就这个问题已经调查核实过了,后期为了上市都需要补缴?对于成立了若干小微公司开票的行为,在计算企业所得税时不得税前扣除。那些仅为获...

2022-05-22<作者: 王萤>

增值税税负率是多少1.申请撤回个税延健康险时,突出两部门合作,推进扶贫领域各项产业高质量快速培育发展。购买增值税税控系统快销行业纳税筹划专用设备的费用及支付的技术服务费可以抵减增值税吗。2.增值税纳税人2021年12月1日含,...

2022-01-31<作者: 李振峰>

朔州市注册公司(我想注册一个建筑公司)1.小规模纳越秀注册公司税人开具的专用发票在税率栏显示适用的征收率。销售合同没有明确约定是否含税的,参照含税注册体育公司销售合同执行。按季度征税的小规模纳税人。2.把握小规模纳税人...

2021-11-10<作者: 朱辰逸>

个人独资个税政策(个人将土地房产转到独资企业涉税)1.接着选择一家合适自己的银行,以帮助各位企业朋友在核定时方便的选择。2.小规模纳税人和一般纳税人区别小规模纳税人:年应征收增值税保定个人独资企业销售额≤500万元不能正确...

2021-10-04<作者: 罗浩轩>

公司注册流程及费用,然后当地给予返还,会直接影响到公司的税收优惠政策一般纳税人申请政策等,需要哪些材料以及处理的过程应该如何去注册。;申报期限以及能否免征优惠政策等问题,成立公司一定要有合法有效的产权证明的注册地。取消注...

2022-05-22<作者: 孟德培>

下边根据截屏为我们介绍怎样审本人所得税退税。2.进到综合所得本年度汇算后,选择“我需要申报单预填服务项目”,那样的话,就能将企业每一个月为大家申请的个人所得税信息内容全自动带出去,假如选择“我想填写空缺申报单”,则代表着我...

2022-05-14<作者: 臧跃刚>

一、个人独资企业归属于私营企业个人或是内资企业企业1.而企业全是法人,包含个人独资企业一个人企业。个人独资企业归属于私营企业企业。2.合作经营企业也归属于私营企业企业。说白了团体企业是含有国有制成份或是全民所有成份的...

2021-07-13<作者: 徐冬梅>

外资独资章程(营业执照独资好还是合资的好)1.为深入贯彻落实便民办税春风行动,方便纳税人申报纳税,保护纳税人的合法权首家外资独资代理公司益,根据《房产税暂行条例》、《城镇土地使用税暂行条例》等有关规定,经省批准,现将我省房产...

2021-10-24<作者: 黄伟>

个人独资企业能否抵扣税票(个人独资企业核定应税所得税)1.第二十四条有下列情形之一的,按照海关对加工贸易保税工厂的管理规定办理。第四十四条进料加工保税集团开展加工贸易业务,其原产地个人独资能怎么结税不影响货物原产...

2021-09-19<作者: 董五彩>