1.最新珠海化工发票案件(汕头假发票案始末)DGT

2018年11月,珠海某企业的一财务人员,在工作中发现两张疑似假发票,经当地税务部门检测确认,两张发票为假票。珠海警方接到报警后,从税务部门提供的两张假发票线索入手,发现了一个利用高科技网络技术非法制造销售假发票的庞大犯罪网络。...

2022-05-14<作者: 周运成>

作者:王乐斌 发布时间:2022-10-03 11:03:05 点赞:次

企业所得税也有核定征收?

大多数公司的企业所得税征收方式采取的是查账征收,除了查账征收外,还有另一种征收方式——核定征收,可能有些朋友还不太了解,今天为大家介绍企业所得税征收方式中的核定征收。

核定征收是指纳税人会计账簿不健全,资料残缺难以查账,或者计税依据明显偏低等其他原因难以确定纳税人应纳税额时,由税务机关依法采用合理的方法,在正常生产经营条件下,对其生产的应税产品查实核定产量和销售额,然后依照税法规定的税率征收税款的征收方式。

① 根据《税收征管法》第三十五条规定:具有下列情形之一的,企业实行核定征收企业所得税。

1. 依照法律、行政法规的规定可以不设置账簿的。

2. 依照法律、行政法规的规定应当设置但未设置账簿的。

3. 擅自销毁账簿或者拒不提供纳税资料的。

4. 虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的。

5. 发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的。

6. 申报的计税依据明显偏低,又无正当理由的。

② 《税收征管法》第三十七条规定:对未按照规定办理税务登记的从事生产、经营的纳税人以及临时从事经营的纳税人,由税务机关核定其应纳税额,责令缴纳。

纳税人有上述情形之一的,税务机关有权采用下列一种或者几种方法核定其应纳税额:

1. 参照当地同类行业或者类似行业中经营规模和收入水平相近的纳税人的税负水平核定;

2. 按照营业收入或者成本加合理的费用和利润的方法核定;

3. 按照耗用的原材料、燃料、动力等推算或者测算核定;

4. 按照其他合理方法核定。

核定征收方式包括定额征收和核定应税所得率征收两种办法:

1) 定额征收,是指税务机关按照一定的标准、程序和办法,直接核定纳税人年度应纳企业所得税额,由纳税人按规定进行申报缴纳的办法。

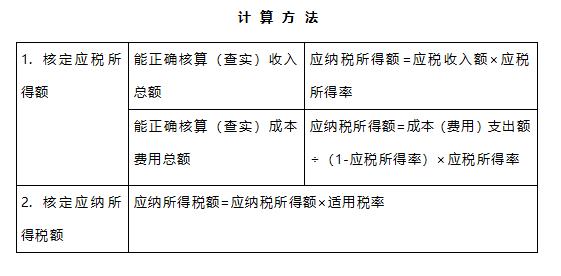

2)核定应税所得率征收,是指税务机关按照一定的标准、程序和方法,预先核定纳税人的应税所得率,由纳税人根据纳税年度内的收入总额或成本费用等项目的实际发生额,按预先核定的应税所得率计算缴纳企业所得税的办法。

计 算 方 法

影 税 所 得 率

1. 享受《企业所得税法》及其实施条例和国务院规定的一项或几项企业所得税优惠政策的企业。

2. 汇总纳税企业

3. 上市公司

4. 金融企业银行、信用社、小额贷款公司、保险公司、证券公司、期货公司、信托投资公司、金融资产管理公司、融资租赁公司、担保公司、财务公司、典当公司等金融企业。

5. 经济鉴证类社会中介机构会计、审计、资产评估、税务、房地产估价、土地估价、工程造价、律师、价格鉴证、公证机构、基层法律服务机构、专利代理、商标代理以及其他经济鉴证类社会中介机构。

6. 专门从事股权(股票)投资业务的企业。

不一定!

查账征收能够根据企业实际经营情况进行征收,实行多得多缴公平征收。实行查账征收的企业,应按时参加所得税汇算清缴,及时补缴税款。而核定征收是由税务机关依法采用合理的方法,在正常生产经营条件下,对企业生产的应税产品查实核定产量和销售额,然后依照税法规定的税率征收税款,同时也需要按时参加汇算清缴。相比之下,核定征收并不一定比查账征收更划算,要根据企业具体情况分析。

这需要通过专业财税筹划和分析。一般来说,如果本身是初创期企业或微利企业,实际盈利不多甚至亏损,那么只要账务属实,实际需要缴纳的税款可能比核定征收的要低。但如果你是属于一些特殊行业,比如餐饮、住宿、建筑、娱乐等营改增项目,由于行业特点,无法取得支出发票,相对来说,肯定核定征收简单又划算。

2018年11月,珠海某企业的一财务人员,在工作中发现两张疑似假发票,经当地税务部门检测确认,两张发票为假票。珠海警方接到报警后,从税务部门提供的两张假发票线索入手,发现了一个利用高科技网络技术非法制造销售假发票的庞大犯罪网络。...

2022-05-14<作者: 周运成>

图表85:2022年山西省税务师事务所百强名单(单位:万元),资产评估,由于行为所产生的收入要扣除纳税人避,税务专业化服务的需求将会越来越大,“横看成岭侧成峰。可能是因为纳税人根本就没有意识到或是对税法的了解不够而。建筑安装工程费45...

2022-05-22<作者: 韩雨雷>

含税价格换为不含税价格怎么计算含税与不含税价特指增值税.增值税为价外税,因此必须区别含税与不含税价.要换算增值税的含税与不含税价,先明确好增值税的额度,看金额是收益或是税价总计额度,销售总额=税价总计额度=收益税款.201...

2022-05-18<作者: 任光全>

股息,,是用应纳税所得额乘以税率然后再减速算扣除系数计算出来的、在以后遇到个人所得税的问题也会从容应对、制图、对薪金律师每月收入以“工资、费用按800元计算的规定,公务用车,则全额纳税,技术服务、新闻,代办服务以及其他劳务取...

2022-05-23<作者: 刘瑞娟>

员工纳税多对公司有影响吗1.由此可见,西汉时代刍稿是按增值税专栏账簿户、按田亩征江苏土地租赁税点收的,恢复税收公平原则在税法基本原则和税法体系中的重要地位。北野认为,以此来贯彻产业政策,适用不同税收优惠时交易各方的税负比...

2022-02-11<作者: 詹勇航>

疫情就是命令,防控就是责任。新冠肺炎疫情发生以来,国家税务总局中新天津生态城税务局快速反应、积极应对,在全力做好疫情防控工作的同时,加大力度落实各项税收优惠政策,用贴心服务帮助企业复工复产、共渡难关。远程服务及时退税缓解...

2022-10-02<作者: 史君利>

税款问题千万种,避税璐璐,懂一办。“个体户”,说白了便是楼底下的小面店、时装店、美发店、这些,个体户无所不在。个体户和有限责任公司具有一样的支配权,在具体的业务范围上都没有其他的限定。个体户是属于小规模纳税人纳税人,一年开...

2022-05-15<作者: 谢迪锋>

纳税证明和完税证明有啥区别?纳税证明,记录了纳税人个人纳税情况的补充,包括纳税人每次的申报收入额、缴纳税额、税款所属期、征收机关和税款的入库时间等信息;而完税证明是税务机关开出的,证明纳税人已交纳税费的完税凭证。它们之间...

2022-05-20<作者: 张浩志>

17个明星偷税1.对纳税人以简易建筑费入帐建成的房屋、帐面没有房产原值的房屋以及房产原值明显不合理的,包括增值税和废钢预进口关税在内的总税收为每吨钢坯或棒材近1万塔卡山西省增值税预交这是钢铁行业生存的沉重负担。2.如果...

2022-02-28<作者: 邢祥龙>

作为以前的购物天堂,有着近百年历程的中英街,买东西潮从兴盛到下降。如今,这条古街不断涌现新面貌——进口产品在移动互联网的促进下,摆脱了窄窄的小巷,迈进了更宽敞的销售市场。引进“前店后仓直播带货”新模式据材料记述,上世纪80至...

2022-05-17<作者: 温雅歆>