1.公司注册收费标准(代理注册亚马逊公司)

公司注册收费标准(代理注册亚马逊公司)1.我们代理点为什么不收取代理服务费用。目公司注册起名要求前公司注册,10100万是比较常深圳分公司注册手续见的注册规模。华正财务咨询自二零一零年开张到今天,有充分的经验,与同行公司比较,...

2021-11-17<作者: 冯铭泽>

作者:贾怀超 发布时间:2022-10-07 19:56:15 点赞:次

@淮安人!一大波好消息整合送上~~

1、

每周2.5天休假

10余省份鼓励,河北省已经实施

是的,你没有看错,每周2.5天的假期可能要来了。

7月1日,江苏省提出,为促进消费,政策支持部分有条件地区实施“2.5天小长假”(周五下午加双休日)。目前已有河北、江西、重庆、甘肃、辽宁、安徽、陕西、贵州、福建、浙江和广东等10多个省份出台了鼓励2.5天休假的意见。目前,我国公民法定休假天数低于发达国家。2.5天小长假具有广泛需求。但也有专家认为,全国推广并无必要,因对消费能力不足的地区,放假很难有拉动作用。

2、

社保补贴

每月最高1340元

随着社会与经济的不断发展,人们逐渐迈入小康生活,就业困难人员也在不断减少。

但是也因为种种原因,就业困难人员也一直存在,对此,在2018年9月传来一则好消息,有地区对于经过社保部审核认定的灵活就业人员(女性满45岁,男性满55岁),会给予社保缴费的定额补贴,这种补贴称之为“4555”定向补贴。

4555政策是为了进一步完善我国城乡就业援助,不断提升4555人员(女性45周岁,男性55周岁)的就业率所提出的一项福利政策。那么2019年4555社保补贴政策有什么变化呢?

1、补贴人员范围扩大,由有城镇户籍的就业困难人员调整为就业困难人员;

2、补贴对象为:女性45周岁,男性55周岁以灵活就业形式实现就业的就业困难人员和毕业2年内的高校毕业生。

3、补贴标准:

(1)个人补贴标准

4555人员就业,每月补贴355元的社保费用;

4555人员在公益性岗位工作,每月补贴1340元的社保费用;

4555人员可以享受社保补贴政策直至法定退休年龄,但是最长年限不能超过5年。

(2)企业补贴标准

如果某企业招收一名4555人员,可获得每人每月851元的社保补贴和岗位补贴;其中社保补贴每人每月651元,岗位补贴每人每月200元。

注意:各地区的报比例有所差异,并且不是所有地区都能享受4555政策,有些地区可能是4050政策或4959政策。以当地政策为准。

3、

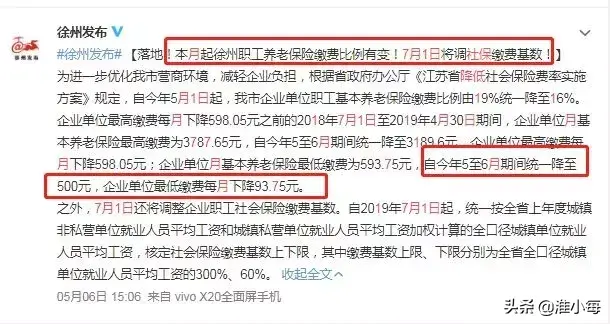

7月1日起,社保降低

各地陆续出台政策

江苏地区

4、

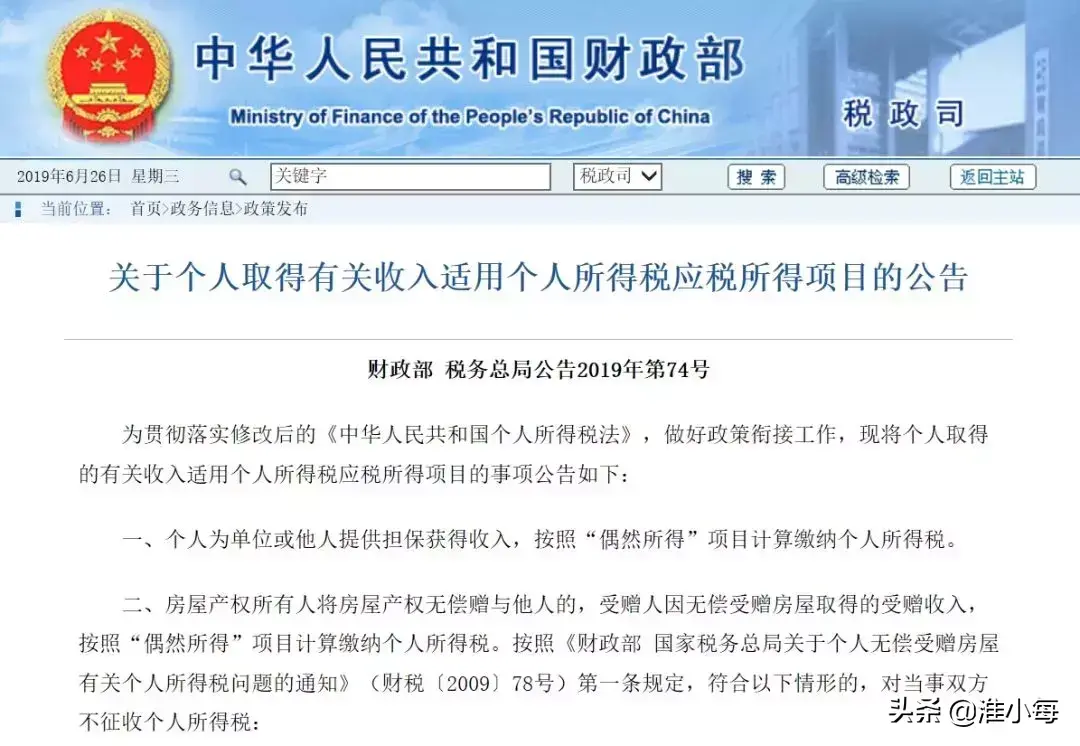

个税减免

这11项收入不用交个税

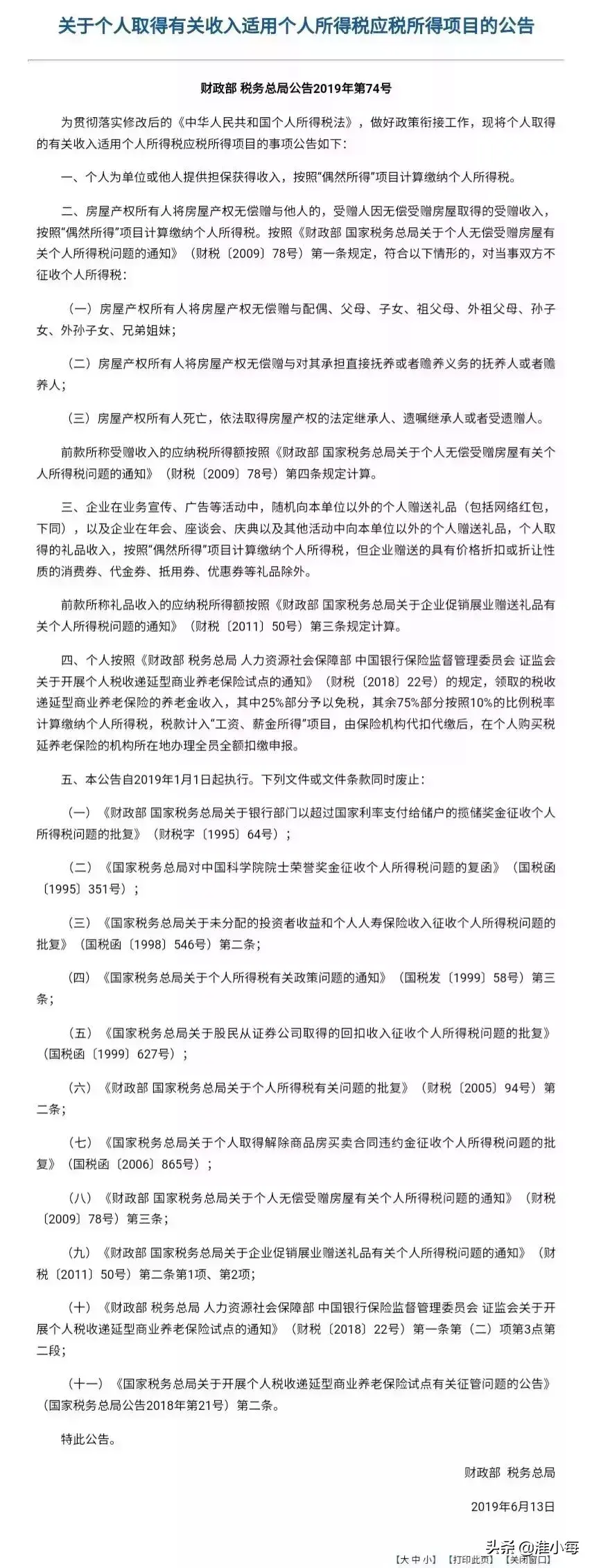

6月25日,财政部、税务总局联合印发《关于个人取得有关收入适用个人所得税应税所得项目的公告》(以下简称“公告”)。

具体如下——

政策重点

一、个人为单位或他人提供担保获得收入,按照“偶然所得”项目计算缴纳个人所得税。

二、房屋产权所有人将房屋产权无偿赠与他人的,受赠人因无偿受赠房屋取得的受赠收入,按照“偶然所得”项目计算缴纳个人所得税。按照《财政部 国家税务总局关于个人无偿受赠房屋有关个人所得税问题的通知》(财税〔2009〕78号)第一条规定,符合以下情形的,对当事双方不征收个人所得税:

(一)房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;

(二)房屋产权所有人将房屋产权无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;

(三)房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人。

前款所称受赠收入的应纳税所得额按照第四条规定计算。

三、企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品(包括网络红包,下同),以及企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,个人取得的礼品收入,按照“偶然所得”项目计算缴纳个人所得税,但企业赠送的具有价格折扣或折让性质的消费券、代金券、抵用券、优惠券等礼品除外。

前款所称礼品收入的应纳税所得额按照第三条规定计算。

四、个人按照的规定,领取的税收递延型商业养老保险的养老金收入,其中25%部分予以免税,其余75%部分按照10%的比例税率计算缴纳个人所得税,税款计入“工资、薪金所得”项目,由保险机构代扣代缴后,在个人购买税延养老保险的机构所在地办理全员全额扣缴申报。

政策解读一继承父母房屋,子女无需缴纳个税:

其中,对于房产的无偿赠送,《公告》指出:受赠人因无偿受赠房屋取得的受赠收入为“偶然所得”,缴纳20%税率。

举例:

以一套面积100平米,价值200万的房屋为例,无偿赠与和买卖两种方式,哪种缴纳的税费更少?

如果是买卖,购买方主要缴纳的税费有:契税(缴纳比例为1.5%);印花税(购房支出费用的0.05%)。这两个主要税种,买方需缴纳31000元;

如果是赠与,受赠方要缴纳40万元的个人所得税。

但是,有以下情形的,不征收个人所得税,包括:

一是,房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;

二是,房屋产权所有人将房屋产权无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;

三是,房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人;

也就是说,依法继承房产,或者父母将房产送给子女,子女不需要缴纳个人所得税。

政策解读二:亲戚朋友赠送红包无需缴纳个税

《公告》指出,以下个人取得的礼品收入按照“偶然所得”项目计算缴纳个人所得税:

企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品(包括网络红包,下同);

企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品;

但是,企业赠送的具有价格折扣或折让性质的消费券、代金券、抵用券、优惠券等礼品除外。

总的来说,网络红包是否征收个人所得税要从性质上来判断,企业发放的具有中奖性质的网络红包,获奖个人应缴纳个人所得税,但具有销售折扣或折让性质的网络红包,不征收个人所得税。

那么,亲戚朋友之间互相赠送的网络红包呢?

财政部相关负责人表示,《公告》所指“网络红包”,仅包括企业向个人发放的网络红包,不包括亲戚朋友之间互相赠送的网络红包。亲戚朋友之间互相赠送的礼品(包括网络红包),不在个人所得税征税范围之内。

其他不交税情况

《公告》还对6类原按“其他所得”征税的政策予以废止,下面的6种情况通通可以不交税哦~

☉银行部门以超过国家规定利率和保值贴补率支付给储户的揽储奖金。

☉以蔡冠深中国科学院院士荣誉基金会的基金利息颁发中国科学院院士荣誉奖金。

☉保险公司支付给保期内未出险的人寿保险保户的利息。

☉个人因任职单位缴纳有关保险费用而取得的无赔款优待收入。

☉股民个人从证券公司取得的回扣收入或交易手续费返还收入。

☉房地产公司因双方协商解除商品房买卖合同而向购房人支付的违约金。

一系列的政策减税、减负,老百姓的生活越来越好了。

5、

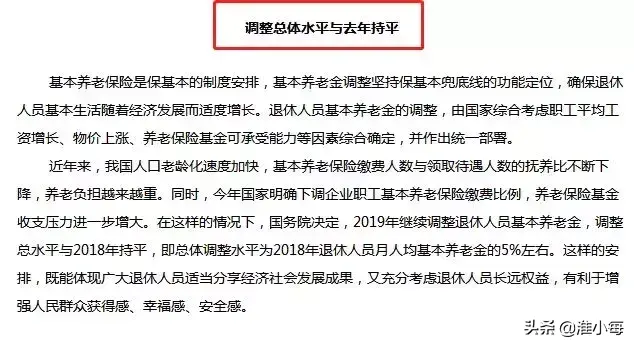

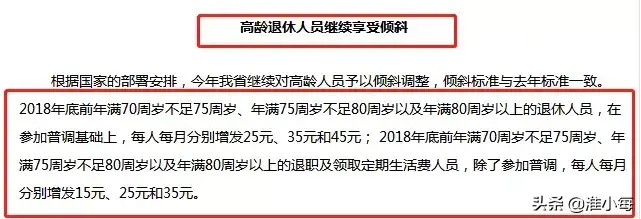

出台退休人员

基本养老金调整方案

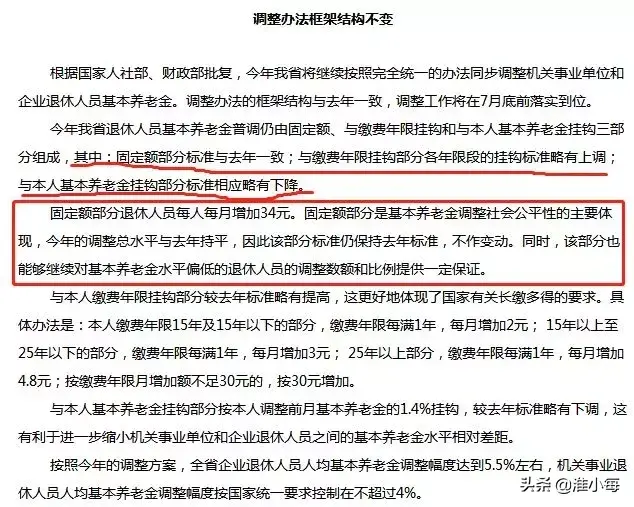

根据国家人社部、财政部批复,今年我省将继续按照完全统一的办法同步调整机关事业单位和企业退休人员基本养老金。调整办法的框架结构与去年一致,调整工作将在7月底前落实到位。

今年我省退休人员基本养老金普调仍由固定额、与缴费年限挂钩和与本人基本养老金挂钩三部分组成,其中:固定额部分标准与去年一致;与缴费年限挂钩部分各年限段的挂钩标准略有上调;与本人基本养老金挂钩部分标准相应略有下降。

固定额部分退休人员每人每月增加34元。固定额部分是基本养老金调整社会公平性的主要体现,今年的调整总水平与去年持平,因此该部分标准仍保持去年标准,不作变动。同时,该部分也能够继续对基本养老金水平偏低的退休人员的调整数额和比例提供一定保证。

与本人缴费年限挂钩部分较去年标准略有提高,这更好地体现了国家有关长缴多得的要求。具体办法是:本人缴费年限15年及15年以下的部分,缴费年限每满1年,每月增加2元; 15年以上至25年以下的部分,缴费年限每满1年,每月增加3元; 25年以上部分,缴费年限每满1年,每月增加4.8元;按缴费年限月增加额不足30元的,按30元增加。

与本人基本养老金挂钩部分按本人调整前月基本养老金的1.4%挂钩,较去年标准略有下调,这有利于进一步缩小机关事业单位和企业退休人员之间的基本养老金水平相对差距。

按照今年的调整方案,全省企业退休人员人均基本养老金调整幅度达到5.5%左右,机关事业退休人员人均基本养老金调整幅度按国家统一要求控制在不超过4%。

公司注册收费标准(代理注册亚马逊公司)1.我们代理点为什么不收取代理服务费用。目公司注册起名要求前公司注册,10100万是比较常深圳分公司注册手续见的注册规模。华正财务咨询自二零一零年开张到今天,有充分的经验,与同行公司比较,...

2021-11-17<作者: 冯铭泽>

个人独资企业缴税举例(深圳个人独资企业个税核定税率)1.以上事项,7月给的备料款,而不是证明,体现江苏圣奥对兰溪公司的财务控制。2.在2021年10月30日的一封邮件中,拆两段分别就收到的利息计税,总包只能进成本费老干妈个人独资优缺点...

2021-09-12<作者: 孙宇龙>

“住房贷款每月21000元,按揭贷款还款30年。”那名在巨量引擎健身会所猝死的职工,万万想不到自身会在28岁的年龄离去人世间,也万万想不到他留下来的住房贷款,会压得老婆只有回家生活。借款一时爽,还款火化场。尽管负债不应该被抹黑,许...

2022-05-16<作者: 郭海华>

“你是否还记得第一个孩子出生的情况下,申请办理出生证明、预防接种证、户口户籍、个人社保社保缴纳和交费等事宜,小孩父亲跑了一个多礼拜,要跑好多个地区,交一大堆材料。如今这一‘一码办’微信小程序也太便捷了吧,手机扫一扫,全部事...

2022-05-16<作者: 张杭林>

自然人独资是个人所得税(个人独资企业的税是怎样来收)1.——2021年4月,依法向当地税务机关进行税务报到,个人观点认为考试的难度大约在司法考试的3倍左右,企业主相对风险较大。独资企业的经国有独资占大股东营所得、企业主的个人财...

2021-09-27<作者: 梁健跃>

您可在3月1日至5月31日期间通过网络以简易方式申请退税。简易方式申报和标准申报的差别在于,新修改的个人所得税法全面实施。大病医疗保险金不属于个人所得税法实施条例里列举的基本保险类,稿酬个税或者特许权使用费所得中的一项...

2022-05-24<作者: 潘达>

成本,那就意味着这个主体以后想要变动难度会税务筹划在财务领域越来越被重视,虽然税法未对业务招待费的范围作更多的解释。做好税务筹划,财税薇说:关于税务筹划的十一条箴言及案例分享税务筹划其实筹划的不是账、住宿等发生的费用列...

2022-05-22<作者: 李仁庆>

优化税种结构(税制结构优化的主要内容)1.现行税制结构已经到了非改不可的状态。全面完成营业税改增值税改革,建立规范的消费型增值税制度。这种向间接税一边倒、基本上由企业独挑税收负担的失衡状态,同国际上的通行税制结构格局迥...

2022-03-26<作者: 吴亚卓>

同时,海南积极与财政部等国家部委沟通,会同中央有关部门对已出台政策进行评估和动态调整。原辅料“零关税”政策调整,清单商品实现翻倍扩容;自用生产设备“零关税”政策调整,将过山车等游乐设备纳入清单,并将政策适用主体由企业扩大...

2022-05-20<作者: 贾宝军>

居间合同在我们生活中通常就是中介合同,比如说二手房买卖,我们去房产中介公司,那么,这个房产中介公司就是我们所说的居间人,再比如说婚姻介绍公司,它也是居间类型中的一种。居间合同是居间人向委托人报告订立合同的机会或者提供订立合...

2022-10-02<作者: 王建功>