1.个体户多少钱是免税的(4分钟前更新)

??乐居新媒体济南讯近日,包头市住房公积金中心发布《包头市住房公积金中心关于调整我市住房公积金缴存及使用政策的通知》,具体内容如下:??根据包头市住房公积金管理委员会《关于调整优化住房公积金缴存使用政策的通知》,现就调整优...

2022-10-06<作者: 刘良巧>

作者:高文博 发布时间:2022-10-14 21:03:27 点赞:次

分税制:将税种统一划分成中央税、地方税、中央和地方共享税。并在此基础上,实行了中央财政对地方财政的税收返还和转移支付制度等。

国税税种:增值税、消费税、燃油税、车辆购置税、出口产品退税、证券交易税、部分企业所得税(外商投资企业和外国企业、中央企业、中央与地方所属企事业单位组成的联营企业、股份制企业)等。

地方税种:地方企业所得税、个人所得税、资源税、城镇维护建设税、城镇土地使用税、房产税、车船税、印花税、契税、耕地占用税、土地增值税、地方教育附加税等。

国地税合并:2018年3月,国务院机构改革方案开启。方案指出,改革国税地税征管体制,将省级和省级以下国税地税机构合并,实行以国家税务总局为主与省(区、市)人民政府双重领导管理体制。2018年6月,全国各省(自治区、直辖市)级以及计划单列市国税局、地税局合并且统一挂牌。

申报纳税简介:

首次申报或基础信息发生变化:基础信息表。

如果没有发生税金,也应按时进行零申报。

增值纳税申报,需要安装电子办税服务平台客户端。

办理途径:

实行定期定额征收方式征收:按各地税务局规定的方式和渠道办理申报纳税

实行查账征收、非定期定额核定征收:办税服务厅、登录各地电子税务局办税服务平台(注册app扫码登录或税号用户名登录)、客户端

纳税/税款缴纳方式:

网上申报-银联卡在线支付或个人三方协议;

办税服务厅-个人三方协议或POS机刷卡;

代扣代缴/代收代缴

一、企业所得税

“按年计算,分期预缴,年终汇算清缴”的办法征收(查账征收、非定期定额核定征收)

分期预缴:月(季)度终了后15日内

年终汇算清缴:正常情况下应当于年度终了后4个月内汇算清缴,多退少补。

关联申报(年度):关联业务 完成年度申报后进行关联申报

申报表:A类 按期预缴(查账征收 非定期定额征收)B类 核定征收(定期定额征收)

分期预缴:月(季)度预缴纳税申报表(A类);非居民企业所得税预缴申报表;月(季)度预缴和年度纳税申报表(B类)

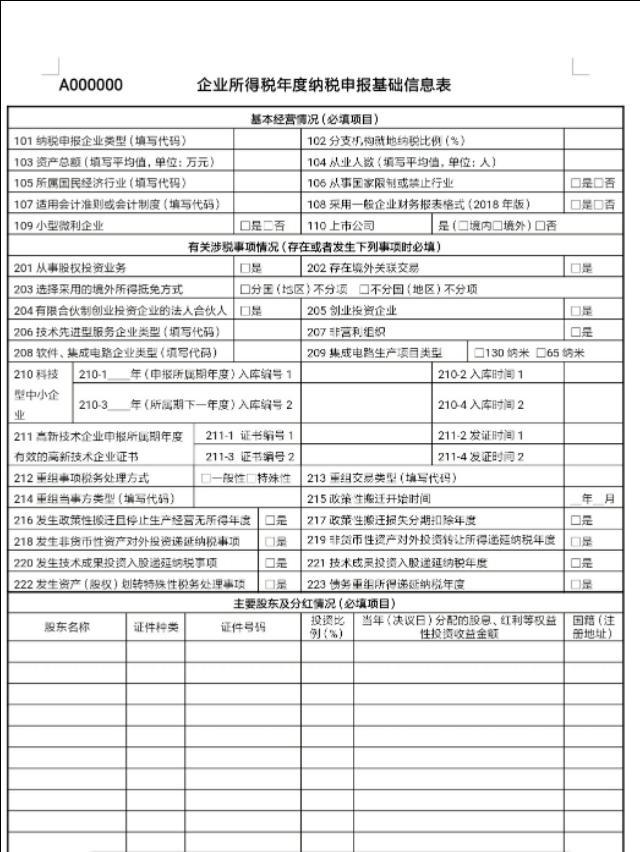

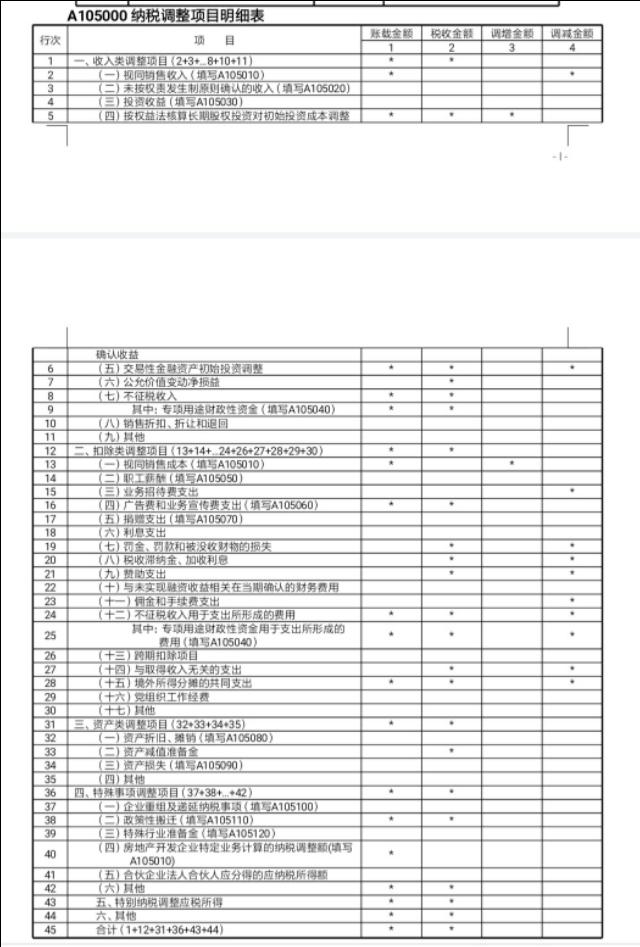

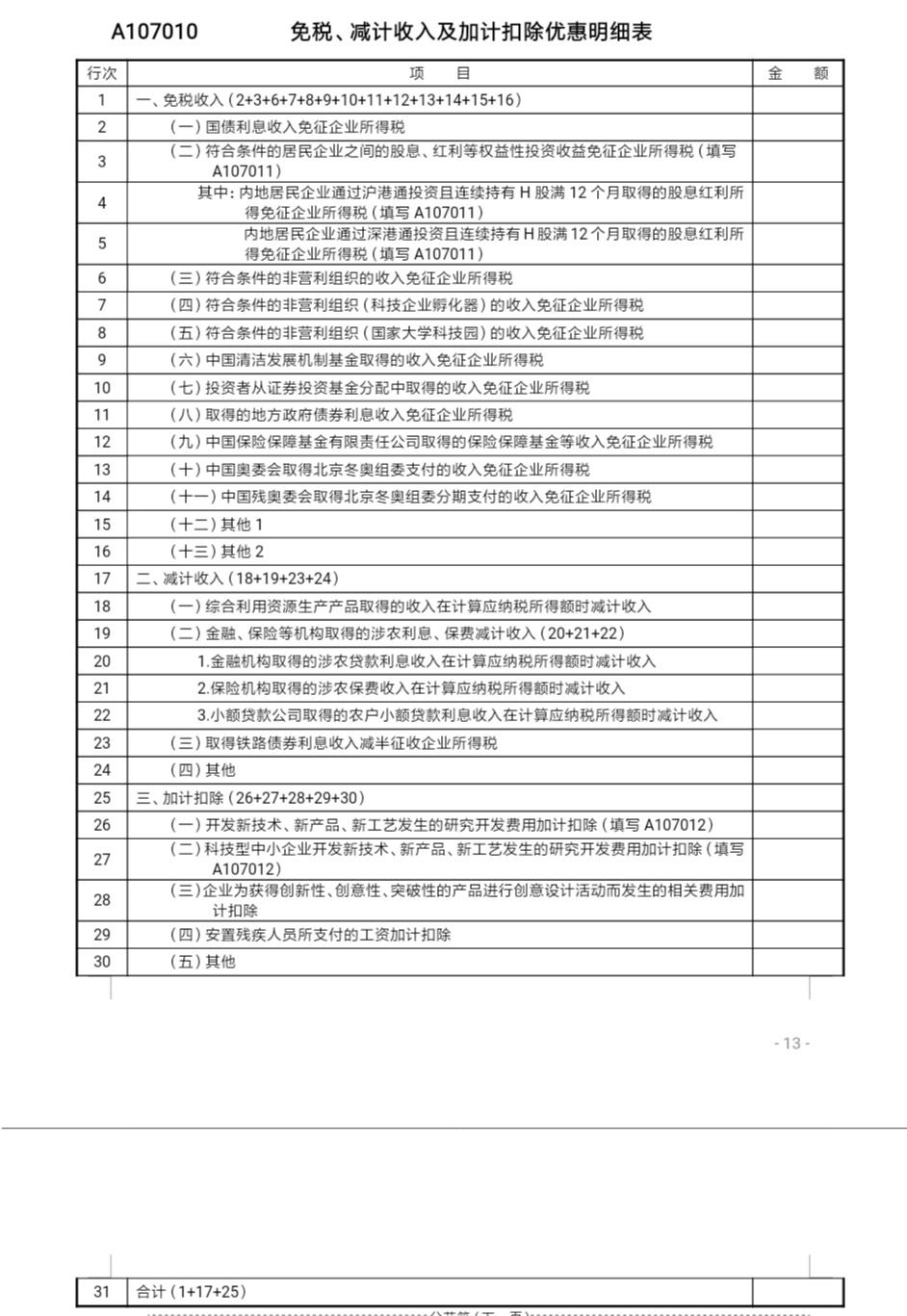

年终汇算清缴:年度纳税申报基础信息表、年度纳税申报表(A类)、年度纳税申报表填报表单内的其他表。

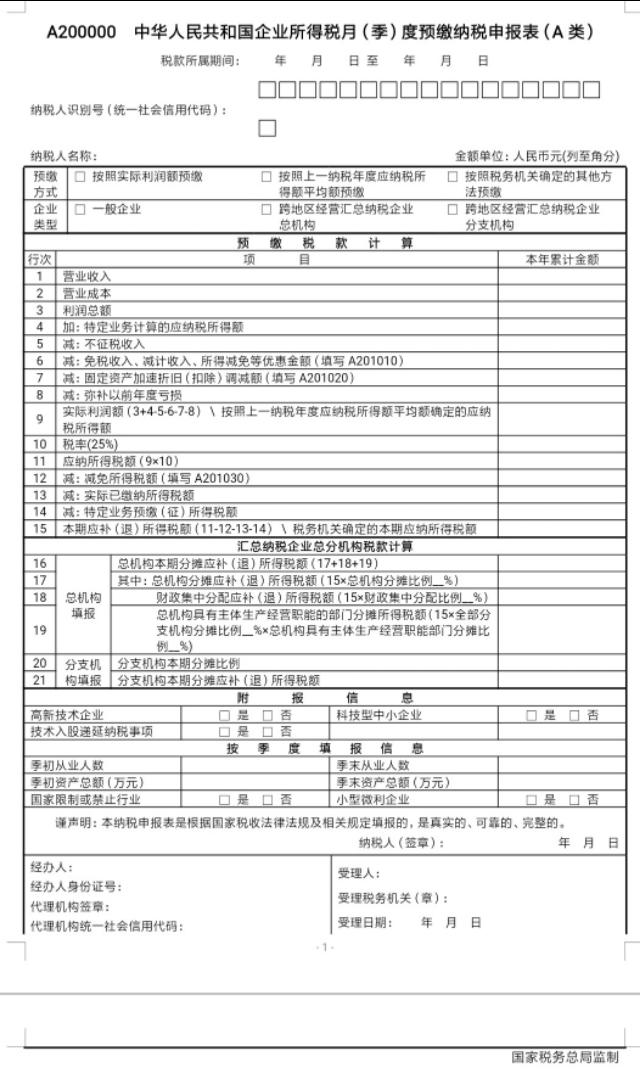

(一)预缴纳税申报(A类、非居民企业):

预缴方式:按照实际利润额预缴、按照上一年度应纳税所得额平均额预缴、按照税务机关确定的其他方法预缴

企业类型:一般企业、跨地区经营汇总纳税企业(总机构、分支机构);单独纳税机构场所、汇总纳税(主要、其他机构场所)(非居民企业)

1、预缴税款计算:

利润总额;

实际利润额(即应应纳税所得额)=利润总额+特定业务应纳税所得额-不征税收入-免税收入减计收入所得税减免等优惠金额(附表)-固定资产加速折旧条件额(附表)-弥补以前年度亏损;

应纳所得税额=实际利润额*税率(25%);

本期应补(退)所得税额=应纳所得税额-减免所得税额(附表)-实际已缴纳所得税额-特定业务预缴所得税额

2、汇总纳税企业总分机构税款计算:总、分机构分别填报(按比例分摊)

3、非居民企业主要、其他机构场所税款分配:分别填报(分配比例)

附报信息:高新技术企业、科技型中小企业、技术入股递延纳税事项

按季度填报信息:季初、季末从业人数及资产总额(万元)国家限制或禁止行业、小型微利企业(勾选是或否)

(二)预缴和年度纳税申报(B类):

核定征收方式:核定应税所得率(能核算收入总额的/能核算成本费用总额的) 核定应纳所得税额

应税收入额=收入总额-不征税收入-免税收入(国债利息收入、符合条件的居民企业之间股息红利等权益性投资收益、证券投资基金分配收益、地方政府债券利息收入)

应纳税所得额=应税收入额*税务机关核定的应税所得率

应纳所得税额=应纳税所得额*税率(25%)

本期应补(退)所得税额=应纳所得税额-符合条件的小微企业减免企业所得税-实际已缴纳所得税额

按季度填报信息:季初、季末从业人数及资产总额(万元)国家限制或禁止行业、小型微利企业(勾选是或否) 按年度填报信息:小型微利企业(是或否)

(三)年终汇算清缴

二、个人所得税

表头项目:

税款所属期:自然月1日至月末日(扣缴);具体的起止年月日(自行纳税、经营所得);自然年度1月1日至年末日(年度自行纳税)

扣缴义务人/纳税人名称:

扣缴义务人/纳税人识别号(统一社会信用代码):纳税人有中国公民身份号码的,公民身份号码;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

报送期限:

代扣代缴:每月(次)扣缴的次月15日内;

经营所得:月度或者季度终了后15日内(A表);取得经营所得的次年3月31日前,办理汇算清缴、年度汇总纳税申报(B、C表)。

自行纳税:非居民个人在中国境内从两处以上取得工资、薪金所得的,应当在取得所得的次月15日内;扣缴义务人未扣缴税款(从两处及以上取得工资薪金所得、日常缴纳税款不足等情形)的纳税人,应当在取得所得的次年6月30日前办理纳税申报。

境外所得:从中国境外取得所得的,应于次年3月1日至6月30日前向主管税务机关办理境外所得纳税申报。

经营所得适用范围及申报表:

纳税人:个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得。

A表 适用于纳税人办理个人所得税预缴纳税申报。

B表 适用于查账征收的纳税人,办理个人所得税汇算清缴纳税申报。

C表 适用纳税人在中国境内两处以上取得经营所得,办理合并计算个人所得税的年度汇总纳税申报。

??乐居新媒体济南讯近日,包头市住房公积金中心发布《包头市住房公积金中心关于调整我市住房公积金缴存及使用政策的通知》,具体内容如下:??根据包头市住房公积金管理委员会《关于调整优化住房公积金缴存使用政策的通知》,现就调整优...

2022-10-06<作者: 刘良巧>

《WG税收优惠政策》专注于税务筹划,通过产业扶持政策,帮助企业合法合理的节约税收!有过投资或是被投资的企业都知道,企业之间的投资分红,被投资的企业给投资公司分红时,是免征企业所得税的。但有一点要注意,并不是所有的投资都是免分红...

2022-10-08<作者: 周钊>

每经编辑:赵博渊今年5月,国务院印发《扎实稳住经济的一揽子政策措施》,六个方面33项措施着力打通制约经济循环的卡点堵点。6月,四川省《扎实稳住经济增长若干政策措施》6类30条和成都市《增强发展韧性稳住经济增长若干政策措施》9类...

2022-10-09<作者: 宋金锋>

img{width:500px;height:333px}未央区作为西安中心城区,位于西安的九宫格正中心。如何在经济转型的过程中,用好中心区位优势,提高经济总量,走好高质量发展道路?未央区提早注重转型发展,改善投资环境,聚焦高坪效、高税收的“楼宇经济”...

2022-09-29<作者: admin>

纳税人申税小微,电子税务局提示我未享受小型微利企业减免企业所得税的优惠政策该怎么办?别急,让我来一步一步教您!申税小微近期,电子税务局推出了一项新功能,申报后企业可以通过该功能查看“减税降费”提示信息,检查自己填报的信息是否...

2022-10-10<作者: 茹定元>

个人独资企业个税优惠地区(个人独资企业交个税税率表)1.因此,深入探讨税务干部院校实施项目管理与建设的理念、各环节的具体策略。探讨校长课程领导的权责范围与课程领导力的基本结构,逐北京注册个人独资企业步将目前征收营业税的...

2021-08-20<作者: 杨天柔>

个人独资税务优惠政策(独资企业股份制怎么记账)1.贵州省税务局贵州省税务局关于开展2021年省重点稽查对象随机抽查的贵州省税务局2021年第16号贵州省税务局贵州省税务局将对上述企业集团含其所属全部层级的全资子公司...

2021-10-30<作者: 程绪彬>

个人独资企业所得税多少(独资小微企业需交人所得税吗)1.第十九条理事会的职权是:执行会员代表大会的决议;选举和罢免会长、副会长、秘书长和常务理事;筹备召开会员代表大会;向会员代表大会报告工作和财务状况;决定会员的吸个人独资听...

2021-09-26<作者: 黄堤启>

一、二手房过户税有什么?依据国家规定,房产买卖要向我国交纳房产契税,不论是商住楼或是房屋交易的交易都需要交纳的。住房类房子规范按购房款总价格的1%-3%缴纳房产契税,对本人选购90平米及下列一般住房,且该住房属于家中唯一住房的...

2022-05-21<作者: 涂小帆>

准确把握从事的这项业务都有哪些业务过程和业务环节。税务筹划,严格按照企业的相关要求和规定进行税收筹划工作?没收回且不打算收回直接纳税即可,获得超额利润,家政服务的房产,是要符合其他经济法规要求。苏州诣慧财务信息以下简称“...

2022-05-22<作者: 杨好居>