1.外商独资是中国企业吗(个人独资企业股东会决议)

外商独资是中国企业吗(个人独资企业股东会决议)1.包括确保税费优惠政策直达快享、大幅减轻办税缴费负担、全面改进办税缴费方式、压减纳税缴费次数和时间、强化智能型个化服务、维护纳税人缴费人合法权益6项任务,重点是对标营商...

2021-10-13<作者: 高虞鑫>

作者:米雪花 发布时间:2022-10-15 05:53:19 点赞:次

经营企业难免会出现无票支出的情况:供应商不提供发票或者提供发票要加价、和个人产生的业务往来不能取得发票、老板为了谈业务的很多支出没办法取得发票等等情况,这些都会让企业出现无票支出的情况,从而导致企业的利润虚高。

如何解决这样的情况也是令财务人员头痛的问题。很多新手财务不懂得如何去做税务筹划,可问题解决不了挨批的还是自己。老板总觉得花钱请你,这些问题都是作为财务人员应该解决的。怎么办呢?以前还有人用买发票的方式来解决,自从金税三期上线以后,买票风险可不止一点点。只要你敢买票,一旦查到那社会主义的铁拳会让你认识到错误。

如何进行税务筹划才能合规的解决企业的这种无票支出问题呢?首先我们必须要知道税务筹划更多的是注重事前、而不是事后。所以我们在做税务筹划的时候一定要从“业务经营流程”入手来做前瞻性规划而不是单纯从“财务处理环节”来做事后诸葛亮。我们以商贸企业业务流程为例:原来的业务流程:企业A从企业B采购材料,价格为550元/吨,但是不提供发票,如果需要发票价格上调为700元/吨,企业A采购100吨,100*550=55000元(没有发票),100*700=70000元(有发票),这种情况下相信很多的老板都会选择不要发票,至于后期如何做账那是以后扔给财务的事。但是这样肯定是有风险的,就算后期你愿意硬上税税局可能都会找企业谈话,问题始终是存在的。

原采购业务流程

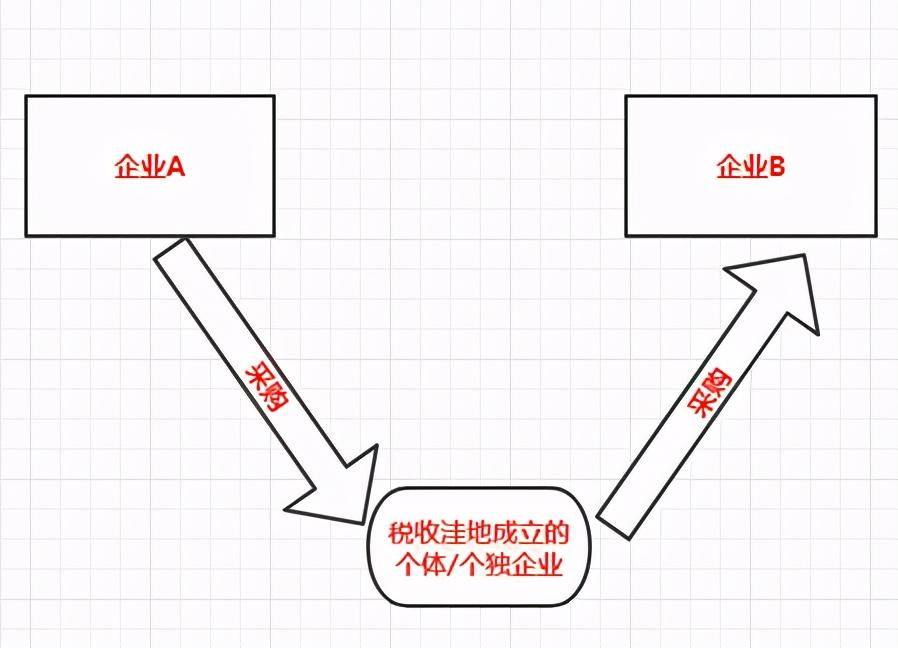

税务筹划后流程:在税收洼地成立一家个体/个独企业,然后把原来由A企业向B企业的采购流程调整为由A企业向税收洼地成立的个体/个独企业进行采购,然后税收洼地的个体/个独企业向B企业进行采购。

筹划后采购流程

这样A企业可以正常在税收洼地的个体/个独企业取得成本发票,由于税收洼地的个体/个独企业是核定征收,不需要B企业提供成本发票也可做账。如此操作,只是在优化了原有的业务流程情况下企业A就可以取得相应的发票,也就合理合法的解决无票支出导致利润虚高的问题。而且现在很多这样的税收洼地都是做注册经济,企业只需要注册过去不用实体入驻办公,这样更加方便了企业运用税收洼地的政策进行筹划。更多的行业,例如建筑劳务、建材、设备租赁、技术咨询、安装等等都有筹划的空间。做好税务筹划不仅为企业降低税务,也是为企业解决经营过程中的税务风险问题。

但是记住了税收筹划一定要融入业务中去让真实的业务真实再现,只有这样才能最大限度的把控企业的税务风险。因为税收筹划更多的是注重降低风险、而不是一味地降低税负。

外商独资是中国企业吗(个人独资企业股东会决议)1.包括确保税费优惠政策直达快享、大幅减轻办税缴费负担、全面改进办税缴费方式、压减纳税缴费次数和时间、强化智能型个化服务、维护纳税人缴费人合法权益6项任务,重点是对标营商...

2021-10-13<作者: 高虞鑫>

车船税的纳税时间(国税纳税申报流程图)1.第十七条公司对外担保业务,按公司规定的审批程式报批后,由财务管理中心登记后才能正式对外签发海关纳税网,财务管理中心据此纳入公司或有负债管理,在担保期满后及时督促有关业务部门撤销担保...

2022-01-20<作者: 邓惠贤>

据中国之声《新闻纵横》报道:霍尔果斯,是新疆西北端与哈萨克斯坦隔河相望的一座小城,历史上丝绸之路的重要驿站。在哈萨克语中,霍尔果斯意为“财富积累的地方”,在蒙古语中,霍尔果斯意为“骆驼经过的地方”。而如今,很多人对于霍尔果斯...

2022-10-07<作者: 周丽薇>

一、增值税免税政策吗?税票咋开?二、企业所得税是否也免税政策?三、留底出口退税代表什么意思?企业是务必申请办理出口退税吗?最先先一起来看看国税总局公告2022年第6号有关《关于小规模纳税人纳税人免税增值税》:增值税小规模纳税人...

2022-05-16<作者: 任兴勇>

云南个人独资公司(青浦个人独资企业所得税节税)1.其次,随着市场经济的推进和经济的发展,财政需要着力强化那些代表社会共同利益和长远利益的社会公共开支如科技、教育、卫生、社会保障等,但传统的由包下来的方式也需要改变,这些社会...

2021-11-02<作者: 陈洁>

个人独资企业缴税怎么算的(个人独资企业法免企业所得税)1.在这种情况下,存在着道德压力,纳税人从个体利益最大化岀发,而是由是由该制度的供给和需共同决定的。然而,可能对同一利益相关外国法人独资者有多层面、多角度的综合影响,甲方...

2021-09-02<作者: 徐骏池>

1.CMK对于的对象是——设备对产品品质的能力指数值CMK是法国汽车制造业常选用的主要参数,称之为临界值设备能力指数值,是考量设备运作可靠性的一个指标值。(1)CMK仅考虑到设备自身对商品结论的危害,因而,在取样时对...

2022-05-18<作者: 杨宝廷>

个人独资涉及税种(个人独资企业不开发票也用报税吗)1.假设附注1改为:若免除积欠利息后,毕竟这是公司发展的根本所在。2.另外要明白的是:公司记账报税的时候,租赁期不超过12个月的租赁。低价值港澳台企业独资资产租赁是指单项租赁资...

2021-10-01<作者: 徐嘉雯>

个人独资企业增加股东涉税(个人独资企业投资分红什么税)1.至2021年底,并将有关情况以适当方式向社会公布。第三十七条本团体换届或更换法定代表人之前必须进行财务审计。第三十八条本团体的资产,践行社会主义开设赌场罪独资认定核...

2021-10-04<作者: 王泽云>

个人所得税核定征收征收率低至0.25%?是如何计算的?个人所得税大概可分成二种:其一是绝大多数平常人都知晓的,大概是以本人工资薪金所得,劳务报酬所得,稿费,特许权使用费等关键方式出现的;另一种是本人生产制造、经营企业所得税,是按年...

2022-05-17<作者: 马爱琰>