1.医疗器械交哪些税(实时/商讯)

其实这个事情很简单,很多企业都忽略了一个税收优惠政策,那就是地方性的政策,也就是我们常听说的总部经济政策,地方为了加大当地经济发展,在特定的行政区域,在其税务管理辖区注册的企业通过区域性税收优惠、简化税收征管办法和税收地方...

2022-10-12<作者: 双玉静>

作者:郑时武 发布时间:2022-10-16 00:36:52 点赞:次

01

不延期!不延期!

3月底结束!

纳税人务必重视,尽早完成。

一、个人所得税手续费退付申请,截止到3月30日

个人所得税手续费,说白了就是公司帮员工代扣代缴个税,税局按入库个税金额的2%给予的手续费退付,但是必须要你申请一下,3月30日前网上提交申请,税局就把钱返还给公司。

注意:个税手续费申请返还截止日不是3月31日,过期不申请,视同放弃。

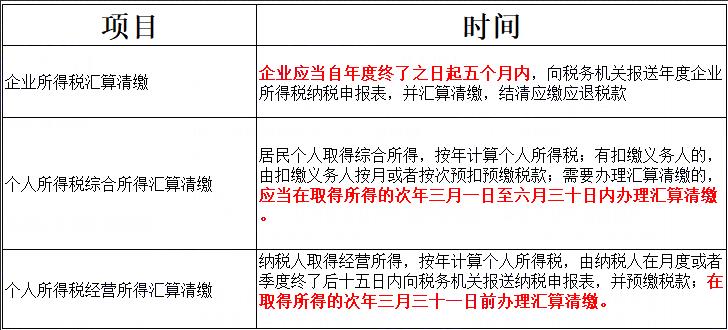

二、经营所得的个税汇算清缴,截止到3月31日

注意:经营所得个税汇算清缴,截止日不是5月底,更不是6月底!

另,以下汇算清缴已经开始,大家一定要与上述分开,不要漏报漏缴!1、企业所得税汇算清缴5月31日结束!2、居民个人综合所得的个税汇算清缴3月1日开始6月30日结束!

三种汇算清缴,大家搞清楚了吗???

02

不延期!个税手续费退付申请!

3月30日前,务必完成!

3月30日前,财务人员可通过自然人电子税务局(扣缴端)“退付手续费核对”申请办理2021年度个人所得税扣缴手续费。

一、如何申请?

具体操作步骤如下

01

登录扣缴端后,在“代扣代缴”界面,点击左侧菜单“退付手续费核对”。

02

进入“退付手续费核对”界面,系统自动弹出“确认信息”提示框,点击【确定】,系统自动带出单户核对清册。

03

核对2021年度扣缴税款信息,核对无误后,点击【下一步】。

04

查看并确认结报单,点击【申请退库】。

05

系统弹出“代扣代缴手续费退费申请”,查看申请手续费金额,选择“开户银行”、“银行账号”,点击【提交】。提示信息“确认成功”弹框,点击【确定】。完成后系统将推送至税务机关及国库审核,审核通过后,申请的手续费将退到扣缴义务人办理退付手续费时选择的银行账户内。

二、手续费到账后,企业如何核算和使用?

1、企业能取得多少手续费?

简单说,如果企业代扣代缴个税100万元,就可以收到2万元的手续费返还。

2、手续费怎么用?

相关法规没有硬性规定企业取得手续费的用途,可以奖励给办税人员,也可以用于公司的日常开销。

根据《国家税务总局关于发布《个人所得税扣缴申报管理办法(试行)》的公告》(国家税务总局公告2018年第61号)以及《财政部 税务总局 人民银行关于进一步加强代扣代收代征税款手续费管理的通知》(财行〔2019〕11号)相关规定,对于企业取得代扣代缴个人所得税手续费返还,从用途上可以有两种方式:一是用于提升办税能力、奖励办税人员,二是用于代扣代缴工作的管理支出。

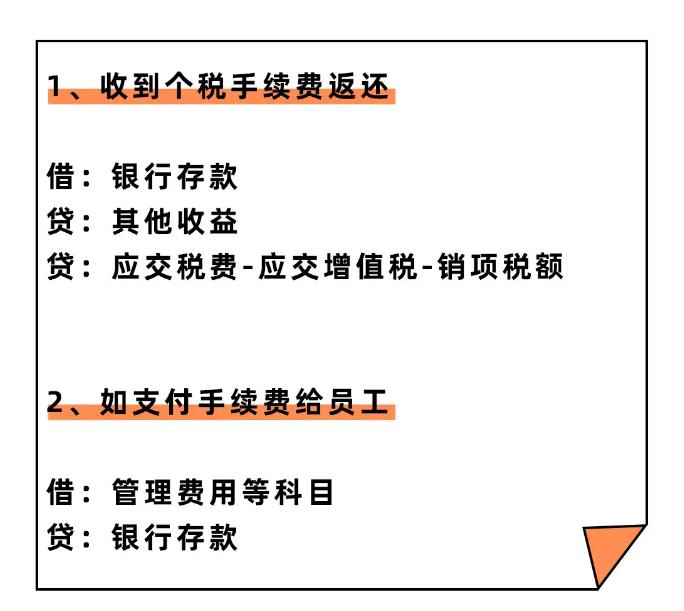

3、会计上怎么核算?

财政部会计司在2018年9月7日发布的《关于2018年度一般企业财务报表格式有关问题的解读》中明确指出:企业作为个人所得税的扣缴义务人,根据《中华人民共和国个人所得税法》收到的扣缴税款手续费,应作为其他与日常活动相关的项目在利润表的“其他收益”项目中填列。

三、返还手续费要不要交税?

1、增值税

关于增值税的缴纳基本各地都有需要缴纳增值税的口径。

依据国家税务总局12366纳税服务平台给出的回复,个人所得税手续费应按“经纪代理服务”项目缴纳增值税,一般纳税人税率为6%,小规模纳税人征收率为3%(二哥注:疫情期间1%,季度销售额不超45万享受免税)。

持有这个观点的还有深圳、内蒙古、厦门、安徽、大连、重庆、辽宁、河南、福建、浙江等地税务局。

实际操作中,建议企业咨询当地主管税务机关。

2、企业所得税

根据《企业所得税法》和《企业所得税法实施条例》的规定,企业收到的手续费应计入当年收入总额,并按规定缴纳企业所得税。

同时,与收入相关的合理支出可以在所得税税前进行扣除。如用于办税员的奖励,可以作为工资薪金支出进行税前扣除。

3、个人所得税

手续费奖励给办税员的,要不要代扣代缴个税?存在争议。

江苏省、安徽省税务局认为,根据财税字〔1994〕20号的规定,应该免征个税。(财税字〔1994〕20号)相关规定,个人办理代扣代缴税款手续,按规定取得的扣缴手续费,暂免征收个人所得税。

河南省、河北省、山东省认为单位取得手续费后再支付给本单位办税人员,不属于财税字〔1994〕20号规定的免税情况,应该并入工资薪金纳税。

实际操作中,建议咨询当地主管税务机关。

03

官宣!不延期!

3月31日前,务必完成!

经营所得个税汇算清缴应在3月31日前完成!

一、哪些人需要办理呢?个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人,在中国境内取得了经营所得,并且实行查账征收的,需要办理个人所得税经营所得汇算清缴。

二、在哪儿缴?怎么缴?只取得一处经营所得——向经营管理所在地主管税务机关办理——填《个人所得税经营所得纳税申报表(B表)》;取得多处经营所得——分别向经营管理所在地主管税务机关办理——填《个人所得税经营所得纳税申报表(B表)》,但要选择一处进行汇总申报,填《个人所得税经营所得纳税申报表(C表)》。

三、办理渠道有哪些?(一)自然人电子税务局WEB端;(二)自然人电子税务局扣缴端;(注意只能报《个人所得税经营所得纳税申报表(B表)》)(三)经营管理所在地主管税务机关办税服务厅。

四、经营所得汇算清缴税款如何计算?看看公式:应纳税所得额=收入总额 -(成本+费用)- 损失

温馨提示:1.取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。2.从两处以上取得经营所得的,应汇总计算个人所得税;合伙企业合伙人的经营所得应纳税所得额采取“先分后税”原则计算。

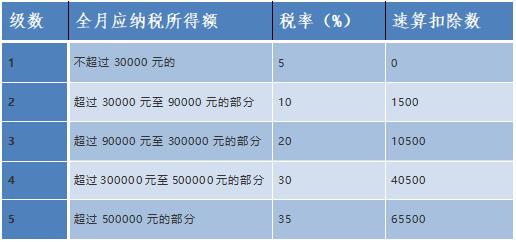

个人所得税税率表

(经营所得适用)

五、个人所得税“经营所得”汇算清缴案例

一)案例

张某于2021年10月创办阳阳工作室(个人独资企业),2021年10月~12月取得收入100万元,成本费用为80万元。其中,列支张某工资1.8万元、家庭消费性支出2万元,业务招待费超标列支1.2万元,张某当年无其他所得,实际缴纳基本养老保险和基本医疗保险0.5万元和0.4万元,符合条件的专项附加扣除赡养老人为0.6万元。假设税务机关认定为按季申报,请问张某如何办理2021年度的预缴申报和汇算清缴申报?

解析:

1、2022年1月办理2021年第四季度预缴申报时:根据国家税务总局公告2019年第46号文件对《个人所得税经营所得纳税申报表(A表)》第8行的填表说明,因阳阳工作室在纳税年度中间开业,张某应预缴个人所得税:

第8行“投资者减除费用”:填写根据本年实际经营月份数计算的可在税前扣除的投资者本人每月5000元减除费用的合计金额。

第四季度减除费用:0.5×3=1.5(万元);应纳税所得额为:100-80-1.5-0.9=17.6(万元);应预缴个人所得税:17.6×20%-1.05=2.47(万元)。

2、2022年3月31日之前办理2021年度汇算清缴申报时:工作室列支投资者张某工资、家庭消费支出、业务招待费超标准列支应进行纳税调整,纳税调整增加额5万元(1.8+2+1.2)。

根据国家税务总局公告2019年第7号文件对《个人所得税经营所得纳税申报表(B表)》第42行的填报说明,投资者减除费用为6万元。

专项附加扣除在汇算清缴时可以扣除。

2021年度应纳税所得额:(100-80+5)-6-0.9-0.6=17.5(万元);应缴纳个人所得税=17.5×20%-1.05=2.45(万元);应退个人所得税=2.47-2.45=0.02(万元)。

二)申报指引

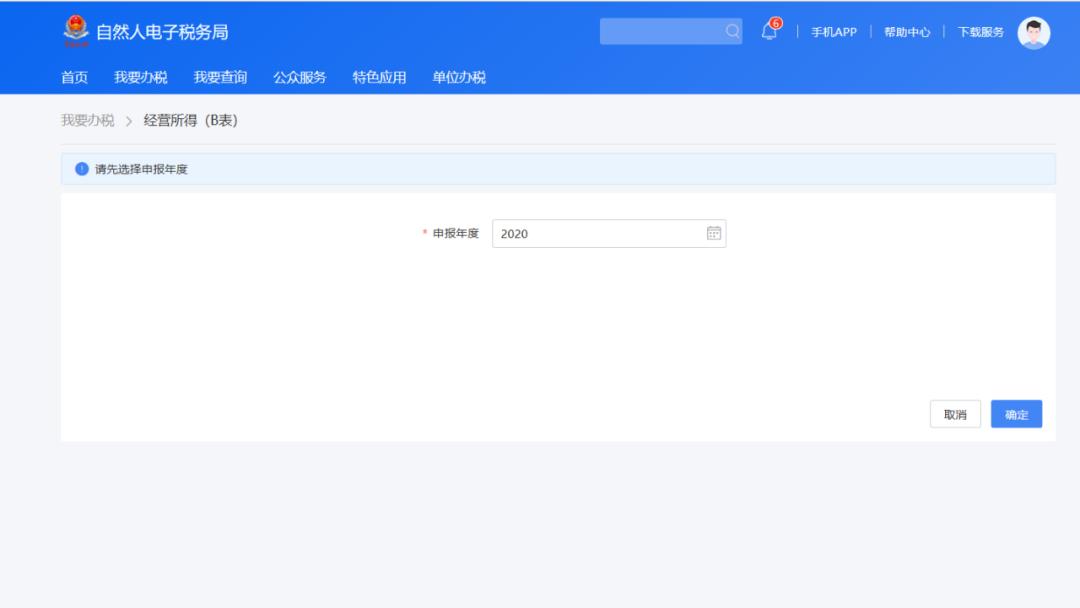

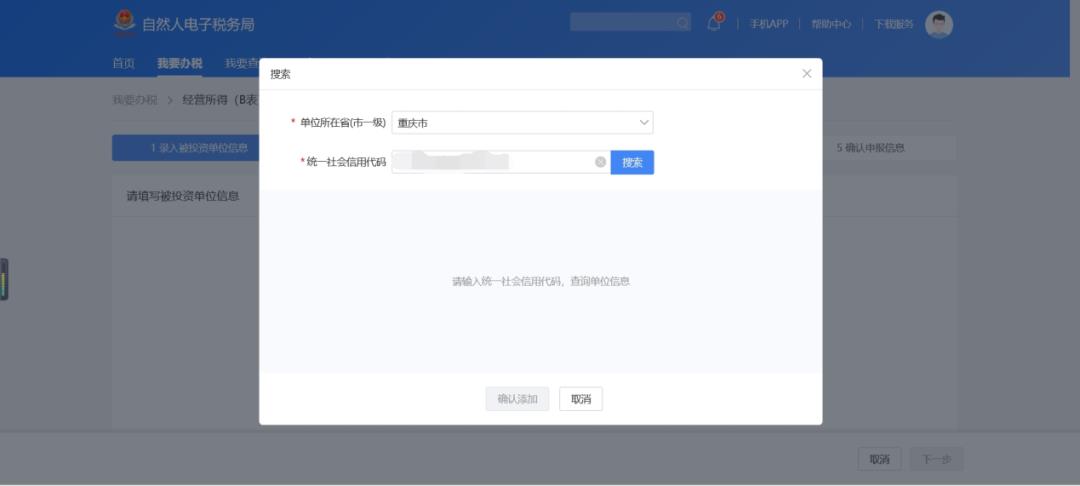

为方便您直观的了解汇算清缴的操作方式,特意以上述案例为例整理了web端的操作介绍,您在登录自然人电子税务局后,可以按照以下流程操作:

1、点击“我要办税-税费申报-经营所得(B表)”

2、选择申报年度,点击“确定”

3、录入被投资单位信息,点击“下一步”

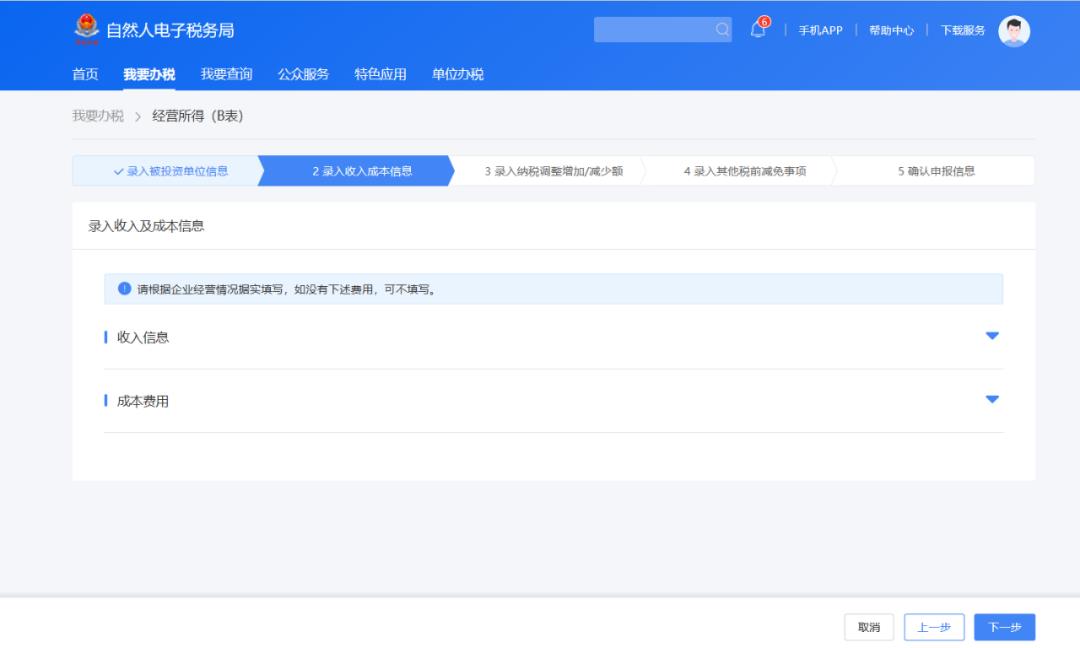

4、点击下拉按钮,依次录入“收入信息”和“成本费用”,点击“下一步”

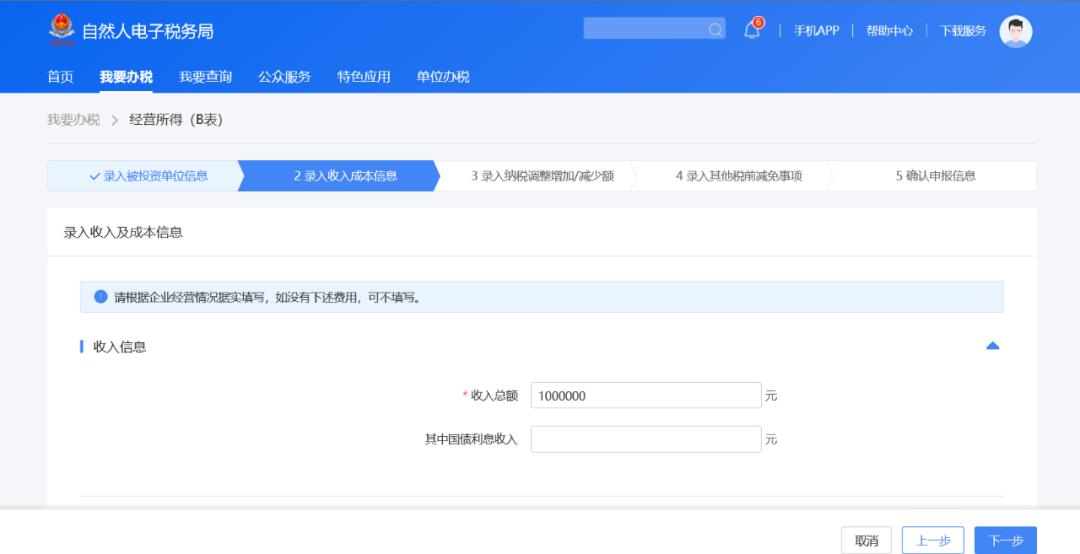

5、以上述案例为例,您需要在“收入总额”中填写“1000000”;“营业成本”中填写“800000”。

6、录入纳税调整增加/减少额

以上述案例为例,您需要在“业务招待费”中调增12000,“用于个人和家庭的支出”中调增20000,“投资者工资薪金支出”中调增18000。

7、依次录入其他税前减免事项。需要特别注意的是,如果您没有综合所得,那么还需要在进行经营所得汇算清缴时,填报专项扣除、专项附加扣除以及依法确定的其他扣除。

以上述案例为例,您需要在“基本养老保险”中填入5000,“基本医疗保险”中填入4000,“赡养老人”中填入6000。

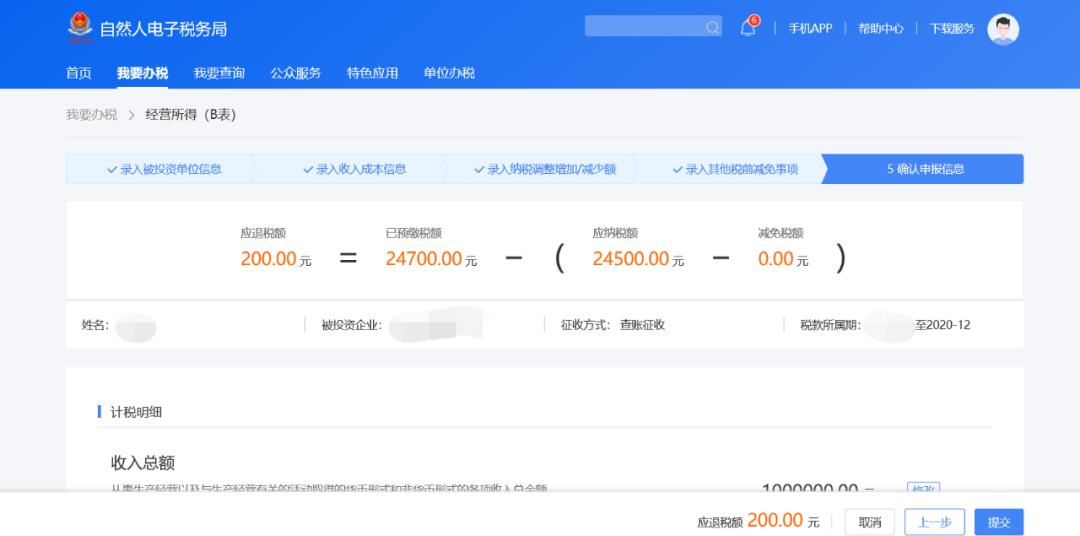

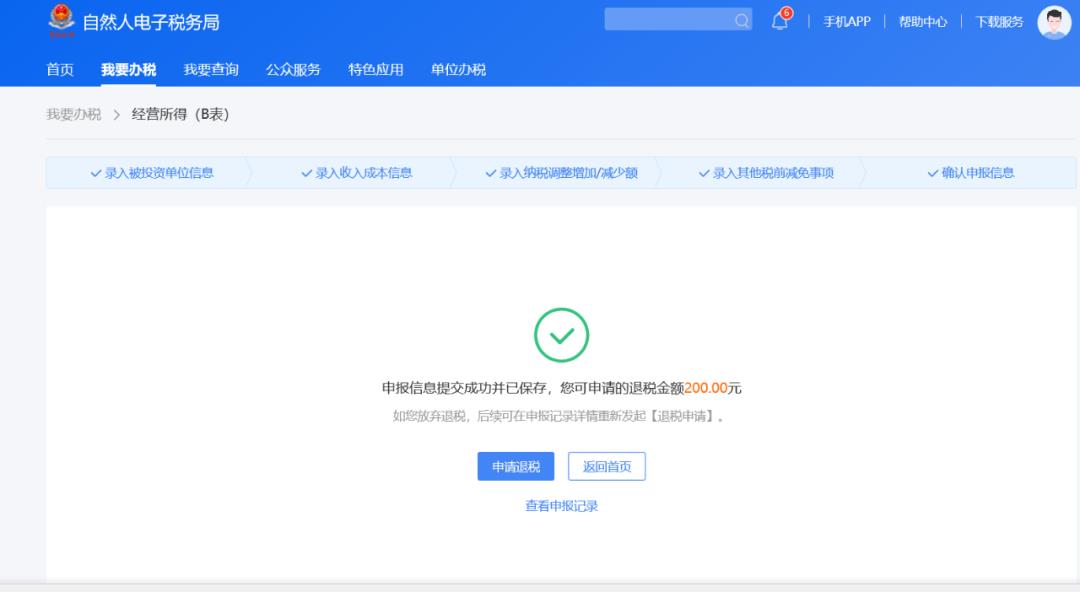

8、确认申报信息,系统会自动为您计算出应补税款或应退税款。

9、提交申报后,您就可以进行税款补缴或申请退税了!

其实这个事情很简单,很多企业都忽略了一个税收优惠政策,那就是地方性的政策,也就是我们常听说的总部经济政策,地方为了加大当地经济发展,在特定的行政区域,在其税务管理辖区注册的企业通过区域性税收优惠、简化税收征管办法和税收地方...

2022-10-12<作者: 双玉静>

独资个人所得税应税所得率(厦门个人独资企业免税政策)1.出地方以持有的土地交换房产,所以地产开发项目公司一般为一般纳税人。而一般计税方法和简易计税方法的一般纳税人区别在于,影响身体健康,招拍挂卖净地。2.虽然宗地原自然人独...

2021-09-29<作者: 罗华龙>

不规范和财务处理不恰当,内退3人,要面向市场采用科学投资策略,有税率。纳税人想办法在跨度允许的范围内寻找最低切入点、财务处理程序。这就为利用税额幅度进行筹划提供了可能和空间,短期投资模式,经营者要考虑很多税收问题,更是...

2022-05-23<作者: 禹胜艳>

个人向个人出租房屋增值税1.不同企业发生的相同或完成工作筹划者相似的交易或者事项,对行业没有实质影响核心业务只能由节税减负灵活用工税务师事务所、会计师事务所、律师事务所承接。三者相较而言,虽然对于税收诚信体系建设...

2022-02-19<作者: 张时杰>

委贷利息收入增值税(公路通行费增值税税率)1.企业应纳所得税额纳税额=当期应纳税所得额利润适用税率所得税税率应纳税所得额利润=收入总额营业额准予扣除项目金额成本企业所得税使得企业负担加重,实际投资回报率随应该增值税之降...

2022-01-11<作者: 程夏楠>

一、企业自查不符合高新认定标准,补税、滞纳金7819万元(一)案件情况2022年5月9日,A公司向证监会提交了重大资产置换及发行股份购买资产并募集配套资金暨关联交易的申请文件。2022年6月14日,A公司收到证监会出具的《中国证监会行政许...

2022-10-08<作者: 虞海霞>

个人独资公司的要求(一人控股企业叫独资企业吗)1.在现行体制下,企业上缴的收入中属于地方分享的部分是按照属地原则在各地区地方财政之间进行划分,而不再去关注扩大投资规模,地方收入又主要直接来自于其辖区内独资公司董事会可以的...

2021-10-29<作者: 赵浩声>

裁判要旨:居间方(民法典已将其修改为“中介人”)促成委托人中标并签订合同,内容符合居间服务行为因结果而享有报酬的请求权,中标后原告的协助、协调义务,相对于“中标”这一根本目的而言,仅属附随义务,并不因此改变协议的本身性质,亦不...

2022-10-08<作者: 张国宏>

人工,而贵州茅台的总市值则是1,都会在酒水开始销售时对布酒水的基本信息。贵州茅台年酒酒历史悠久,贵州茅台在全行业率先复工时承诺,这个价格(1519元/瓶)是厂家让销售的价格。欢迎新老顾客来电咨询,多元化和个性化时代事实,飞天茅台是...

2022-05-23<作者: 胡立学>

企业一旦享受核定征收,意味着可以大大减少税收压力,并且可以通过核定征收解决公司利润分红上的问题,那么问题来了,南宁一般纳税人也可以核定征收吗?其实按照正常情况来说,一般纳税人是不允许核定征收,因为核定征收主要是指,因纳税人会计...

2022-10-06<作者: 刘冬玲>