1.直接税收优惠方式(近期/热点)

有以下几种方法:第一、发放工资第二、备用金。拨给内部各部门备作日常零星开支或预支给职工作为采购或差旅费等的款项,还是需要发票进行报销才可以。第三、股息分红,20%第四、支付个人的劳务报酬,20-40%。第五、税收优惠区成立个人...

2022-10-12<作者: 王栋一>

作者:郭文奇 发布时间:2022-10-17 14:18:57 点赞:次

1、利率趋势

过去35年各国10年国债收益率走势,我们可以清晰的看到,几乎所有国家的国债收益都在降低,无一例外,这是国债趋势,大家也就能从中得到对国债未来走势的判断。

同样的100万放5年,2022年要比2019年收益要少37500元

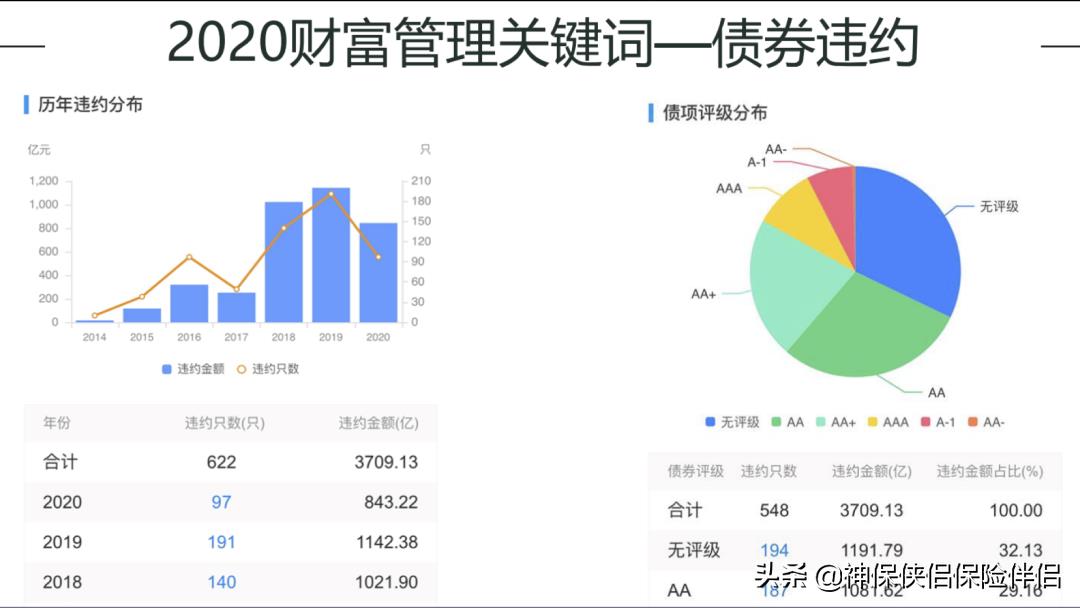

且债券的违约率还在不断上升

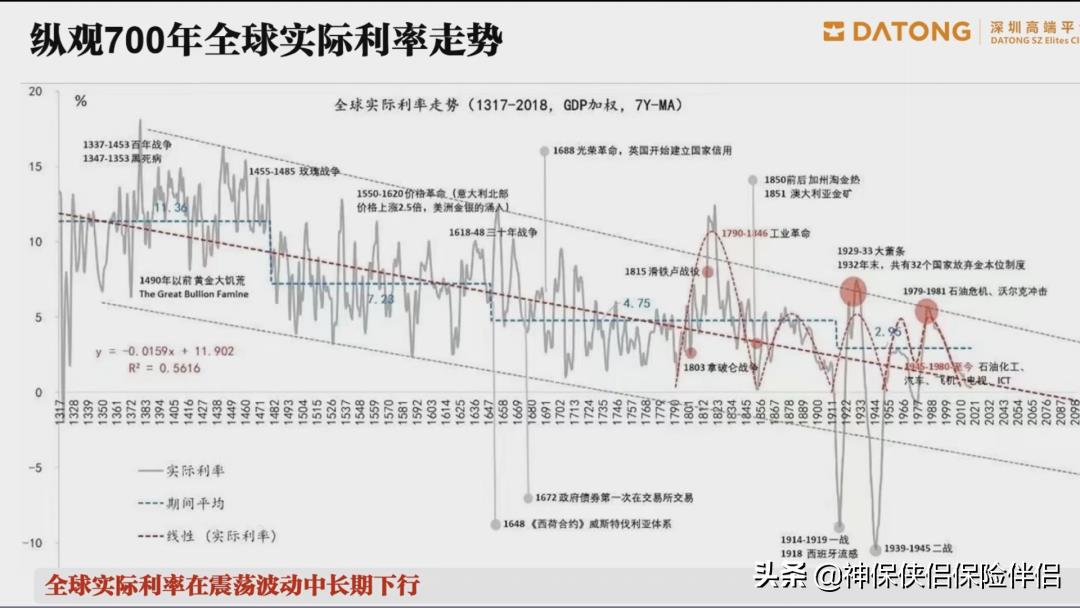

全球700利率趋势,我们可以清晰的看到,几乎所有国家的利率都在降低,无一例外,大家也就能从中得到对存款利率未来走势的判断。

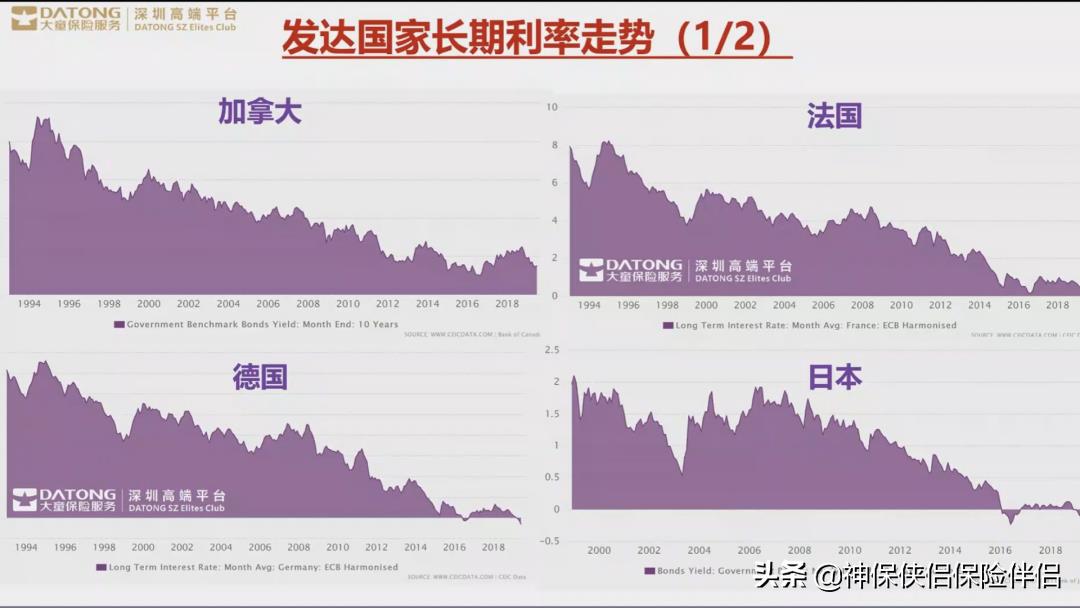

我们再来详细看,世界主要国家的利率走势:加拿大,法国,德国,日本,四国利率都在降低,无一例外。

我们再来详细看,世界主要国家的利率走势:意大利,韩国,英国,美国,四国利率都在降低,无一例外。

中国的一年期存款利率从1996年的10.98%跌至2015年的1.75%,目前已经位1.5%,存100万,2022年比1996年减少收益10.48万。

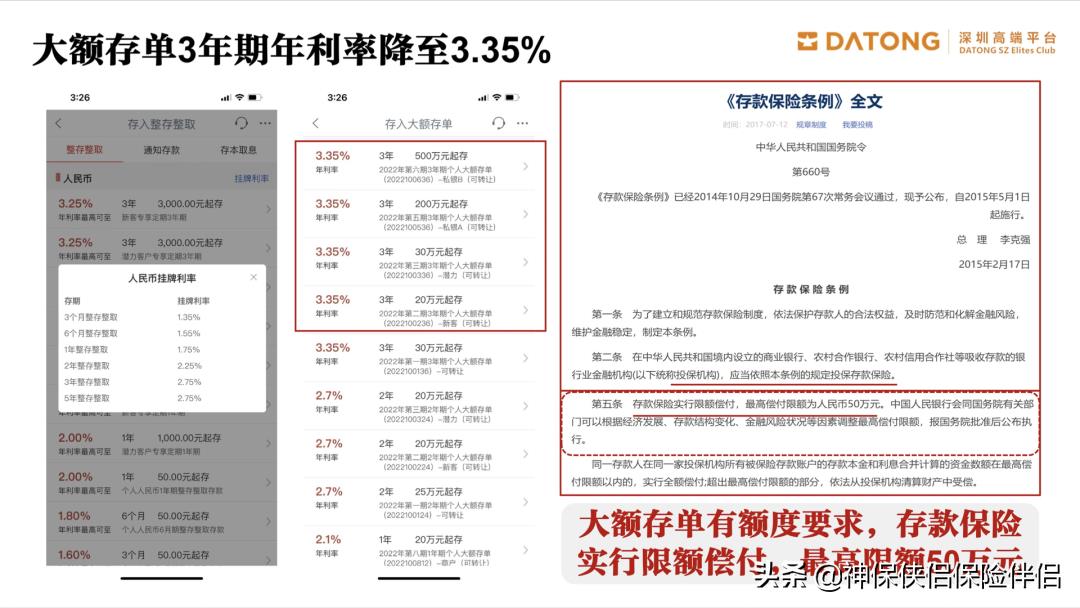

连银行的大额存单,目前也降低至3.35%,且大额存单若超过50万的部分,银行破产,还无法全额退回。

支付宝的余额保(本质是货币基金)7日年化收益率从6.7%跌至1.9%,也就是说存100万,2022年比2013年收益减少4-5万。

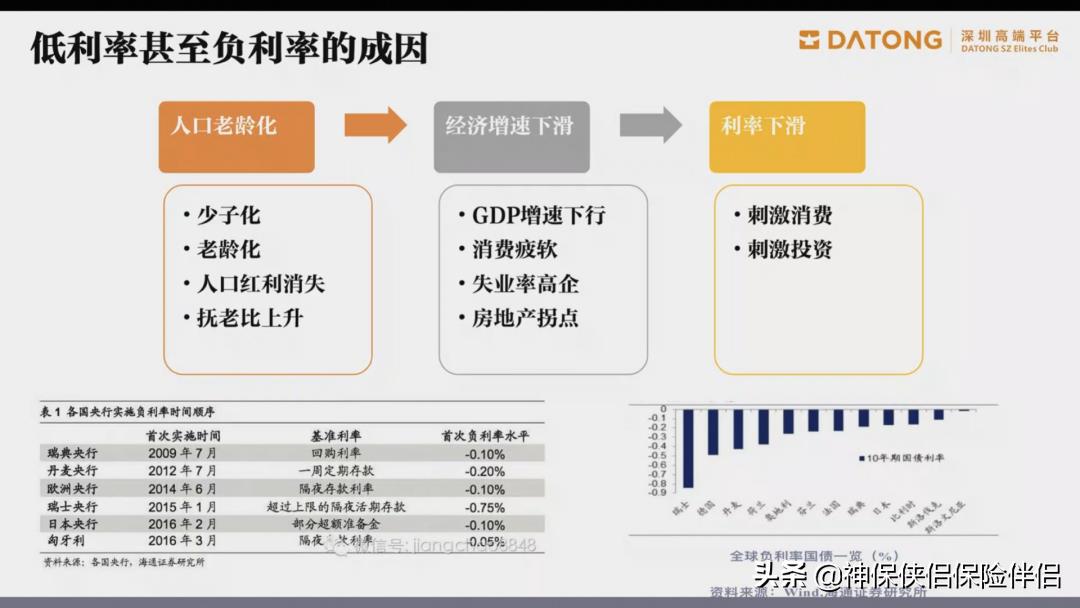

那么利率下行的因素是什么?

我们总结如下:1、人口老龄化 2、经济增速下滑 3、利率下滑刺激消费与投资

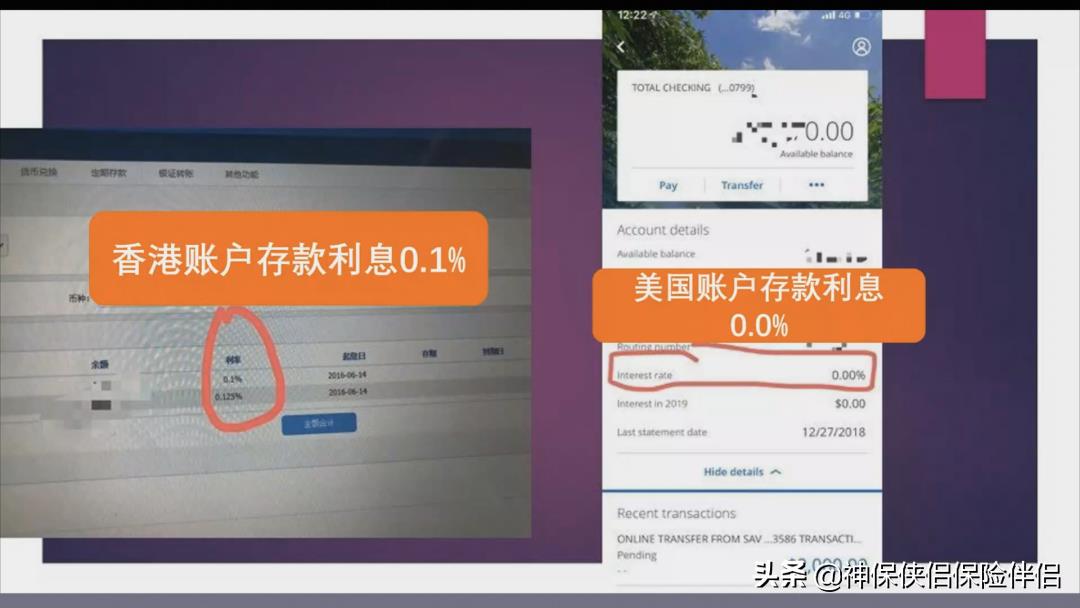

中国的香港地区0.1%,美国存款利率0,两地都接近0

利率下降的直接影响就是收益降低,现在要想拿到一年12万的收益,需要在银行存款800万!

10年后3%收益的产品是否要靠运气才能拿到?你怎么看,欢迎评论区留言,我们共同讨论。

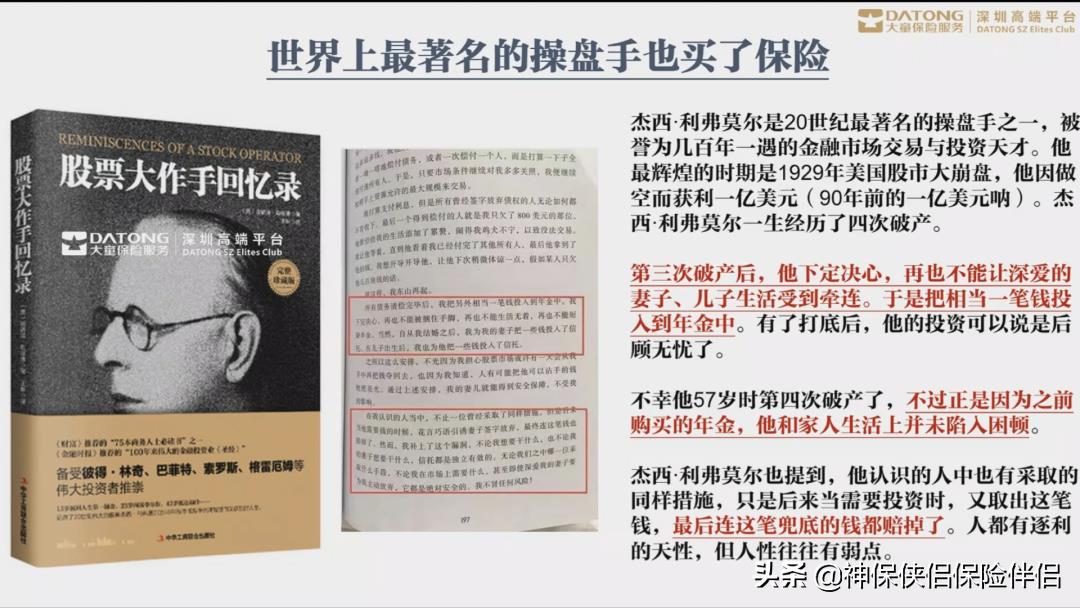

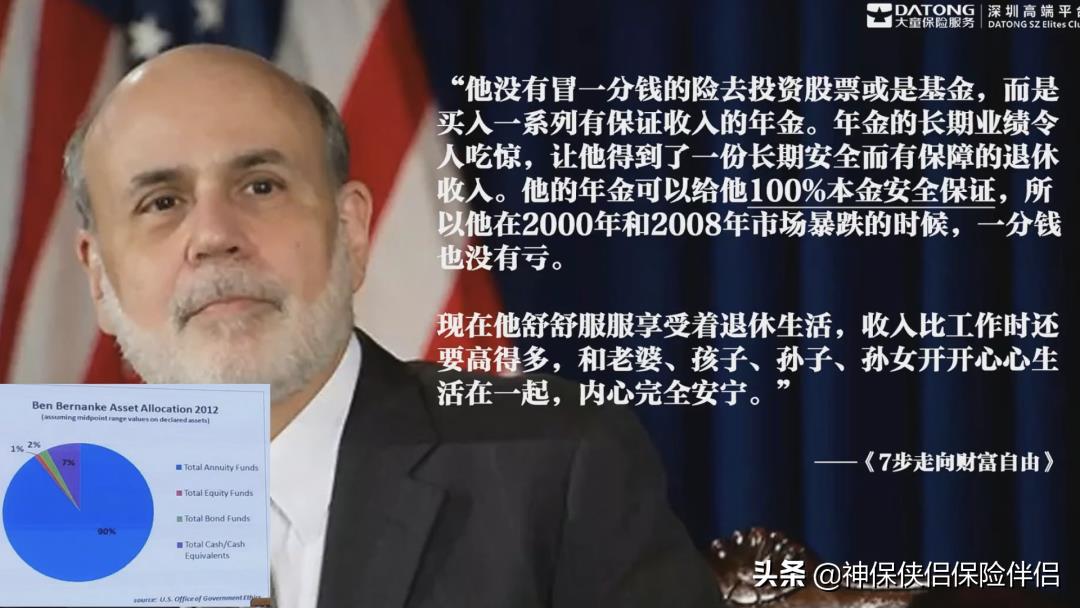

“理财收益率超过6%的就要打问号,超过8%的就很危险,超过达到10%以上就要准备损失全部本金!”郭树清在2018陆家嘴论坛上的这句话引发了市场热议,甚至出现了很多误读……那么,郭树清这句话的本意究竟是要表达什么呢?

2、资产配置,家庭可运用的理财工具都有哪些?

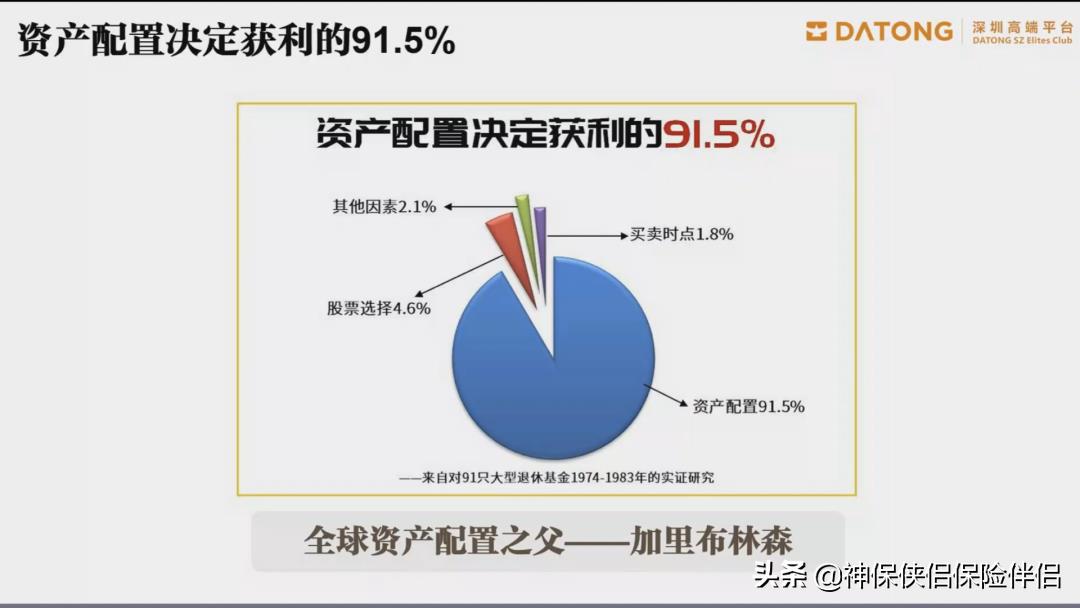

全球资产配置之父——加里·布林森:90%以上的收益来自资产配置

加里·布林森通过数据研究发现,从长期看,投资盈利的主要来源既不是选对了好产品或者选对了买入的时机。合理的资产配置,才是决定最终是否成功的关键,下图是加里·布林森的最终研究结果。

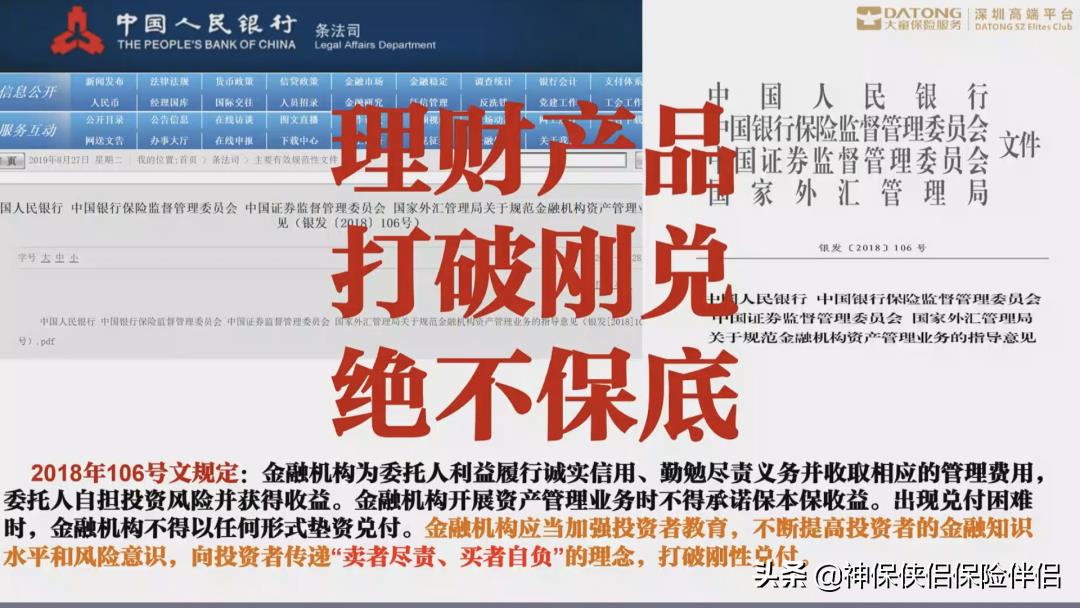

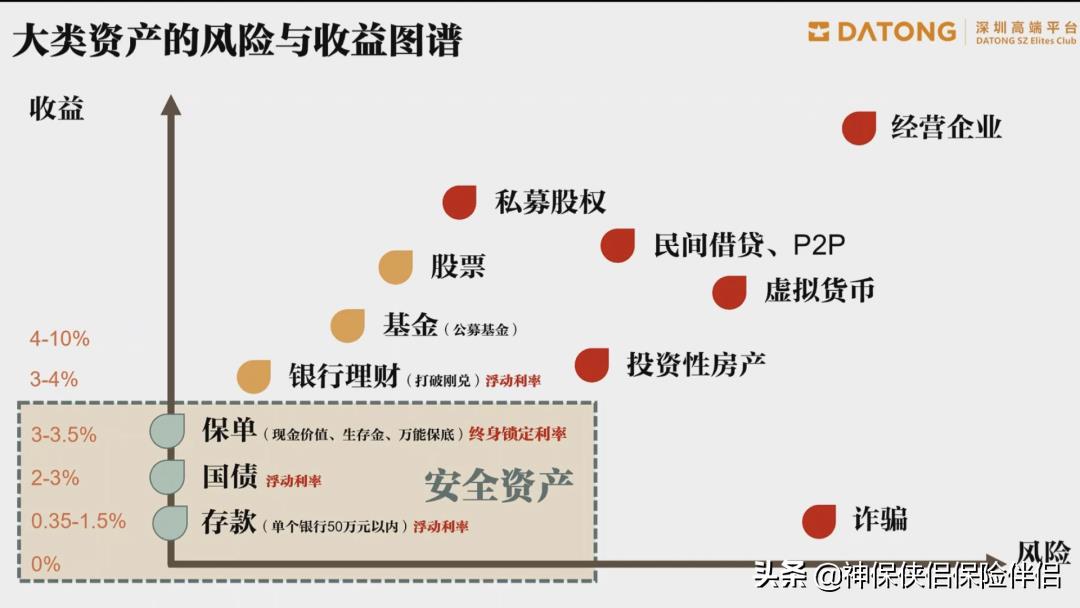

银行理财产品,打破刚兑,绝不保底

多家银行保本理财清零,金融机构开展资产管理业务时不得承诺保本保收益。出现兑付困难时,金融机构不得以任何形式垫资兑付。

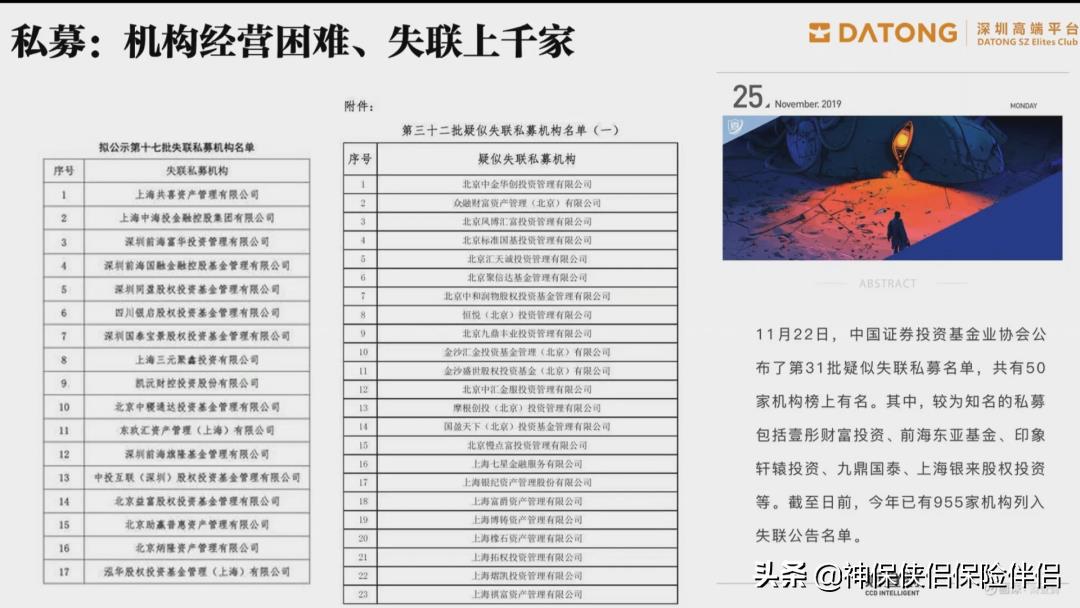

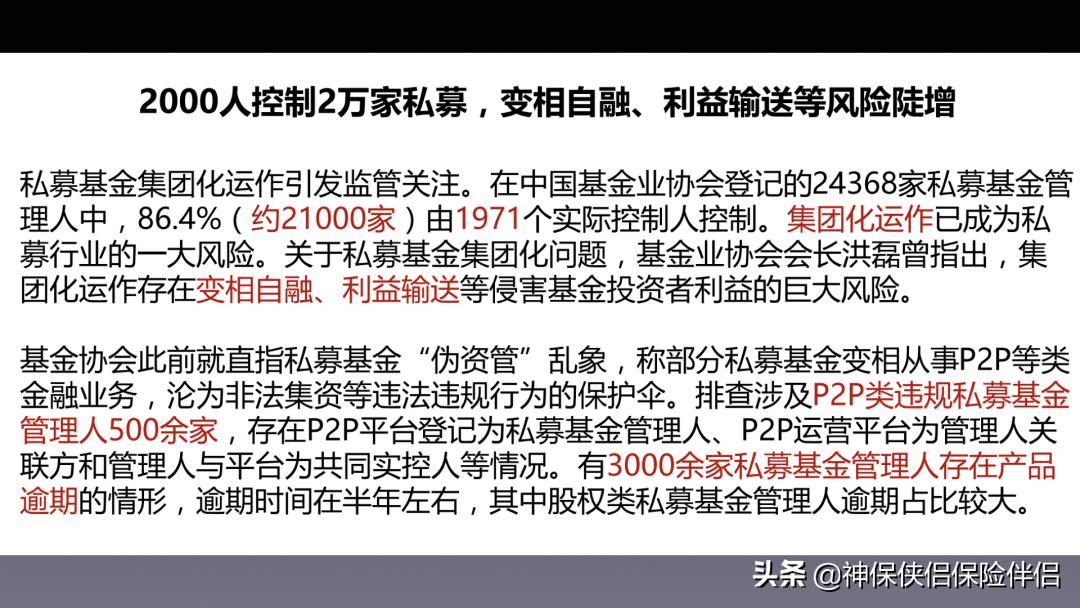

私募股权市场风险也在加大

从养老资产到养老金

房价拉动经济增长的逻辑是否持续成立

城镇化加速推进,供给是否能满足需求(租金从哪里来)

房产税落地,资产保有逻辑的改变

资金的掌控性?

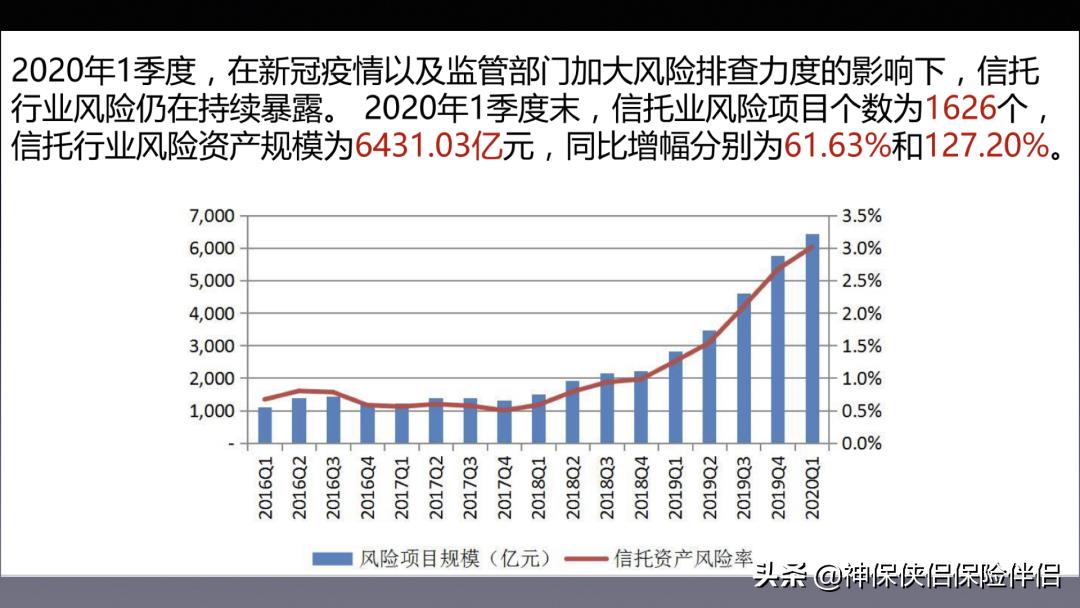

信托领域,特别是商事信托领域(商事信托VS家族信托区别可见文章:)暴雷频发,雪松暴雷,或是刚刚开始...雪松控股广州市唯一入围500强民企,理财产品暴雷,金额估计200亿,估计总金额超200亿元以上。自2021年4月至今发生大面积逾期,已经构成事实违约,投资人初步估计至少近万人,其产品大都百万起投,多源于父母的养老钱,子女的教育基金和企业的经营周转资金。

P2P+网贷已被团灭

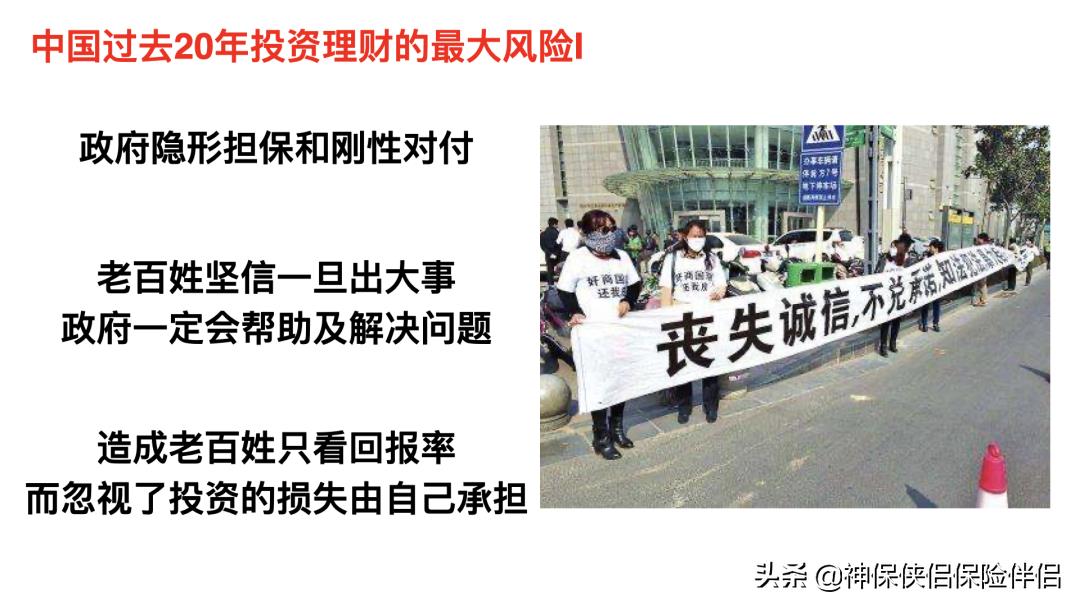

中国过去20年投资理财的最大风险之一——政府隐形担保和刚性对付(已被打破),老百姓坚信一旦出大事,政府一定会帮助及解决问题,造成老百姓只看回报率,而忽视了投资的损失由自己承担。

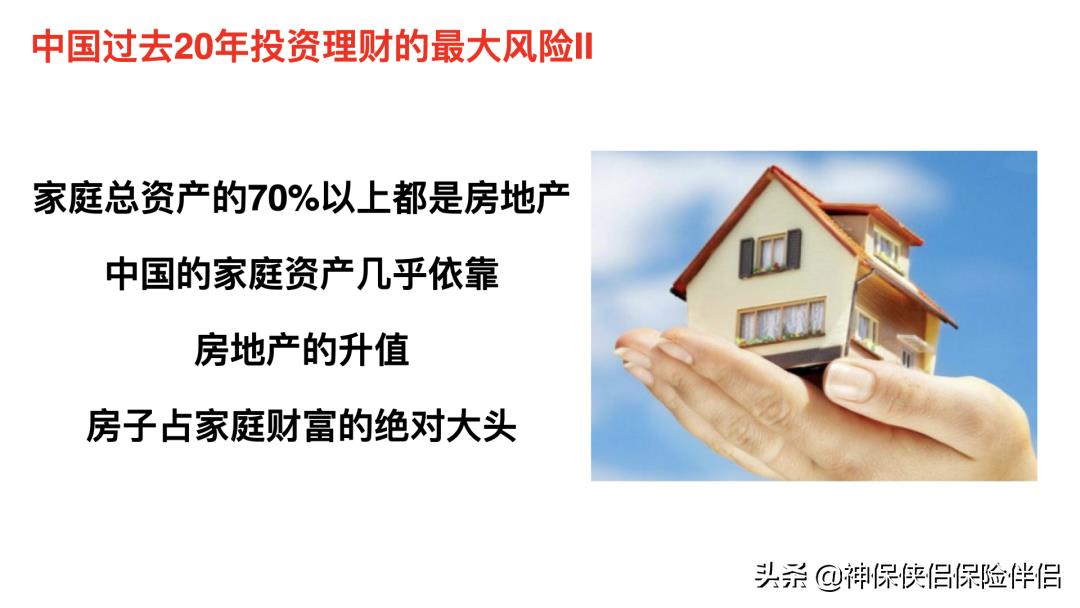

中国过去20年投资理财的最大风险之二——家庭总资产的70%以上都是房地产,中国的家庭资产几乎依靠房地产的升值,房子占家庭财富的绝对大头。

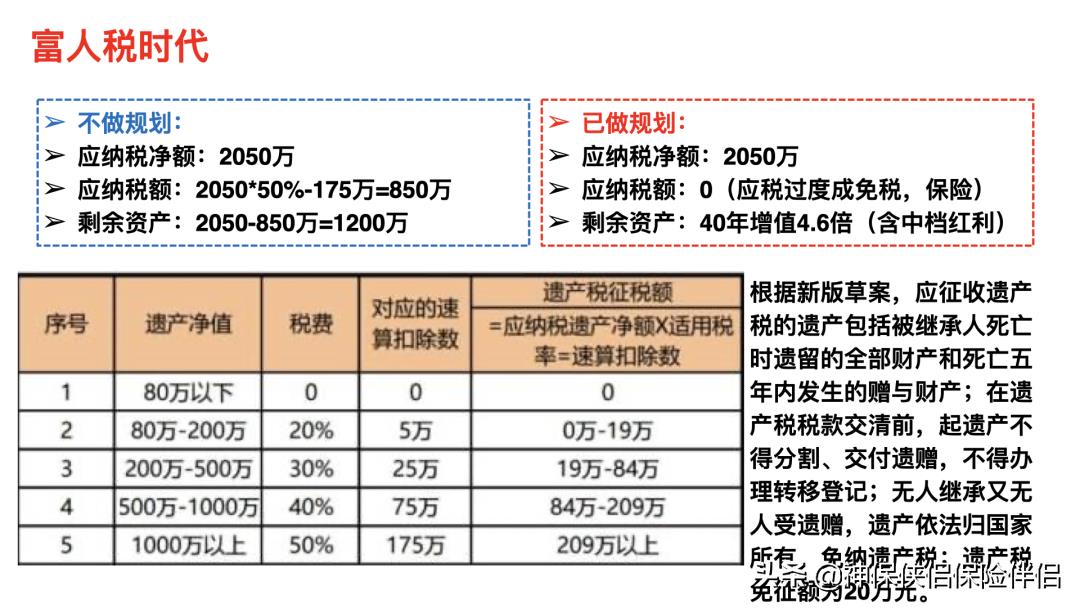

大数据让我们的所有资产都晒在阳光下,合法节税是我们唯一的选择,2千万的个人资产,都要收50%,相当于只要你在上海或北京有2套房子,就要被征50%的税,房地产价高,对政府怎么都是好的,卖地价高,税收价高;

现在你要问老百姓手里有什么,他们会告诉你,我有不动产多少·······我有动产多少多少·····,将来当征税了,人民就会说,我有哪些是需要缴税的资产,哪些是不要缴税的资产。

应税资产通过变现,再通过保险变为免税资产

保险成为称为大家的资产储备,其实也是在一夜之间,这个进度是非常快的;

我问过一个朋友:你有多少钱你就不担心了,他说有50万时我就不担心了,等他有50万时,我又问他,你现在担心什么吗?他会说有500万就不担心;你会发现一个人的安全感不能通过赚钱而获得,你有100个亿你也会担心!

你会发现第一:保险本身就可以帮你节税,第二保险金本身还有收益,这样一来一回,创造了接近于10倍的收益,你要是不放在保险里,你创造10倍的收益,一半都要上交!

我们一直都在努力向前,而不防守,这样换来的结果·········

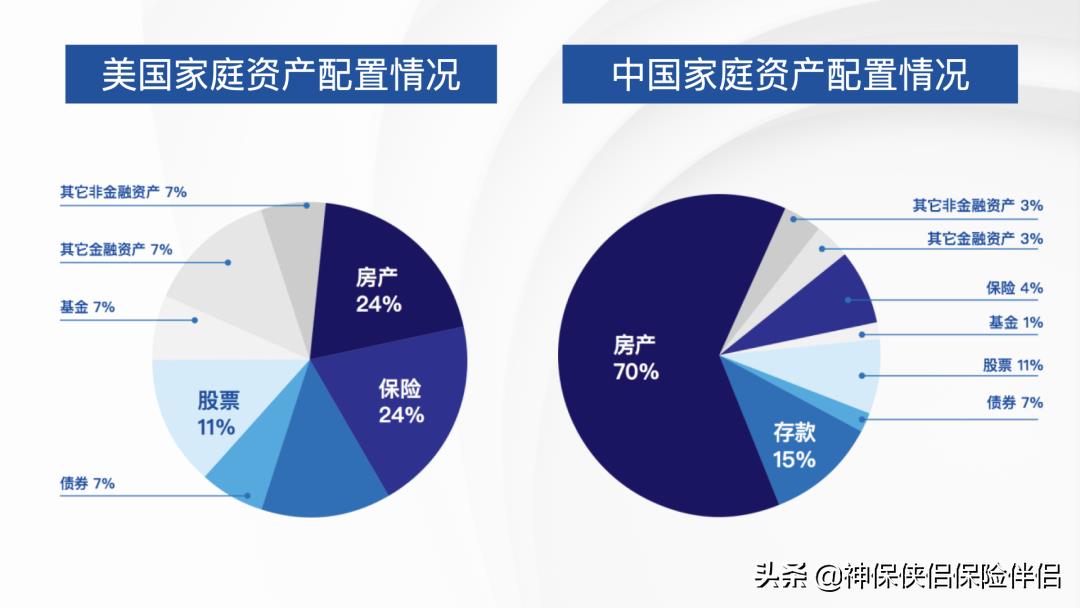

那怎么样才是相对合理的资产配置呢?我们可以看优先发展的发达国家美国的家庭资产配置情况,我们应该可以从中学习的一些经验。

大类资产于收益图谱,存款,国债,保险(不包含投资连接保险)都是安全资产

家庭可用理财方式有缺点对比:

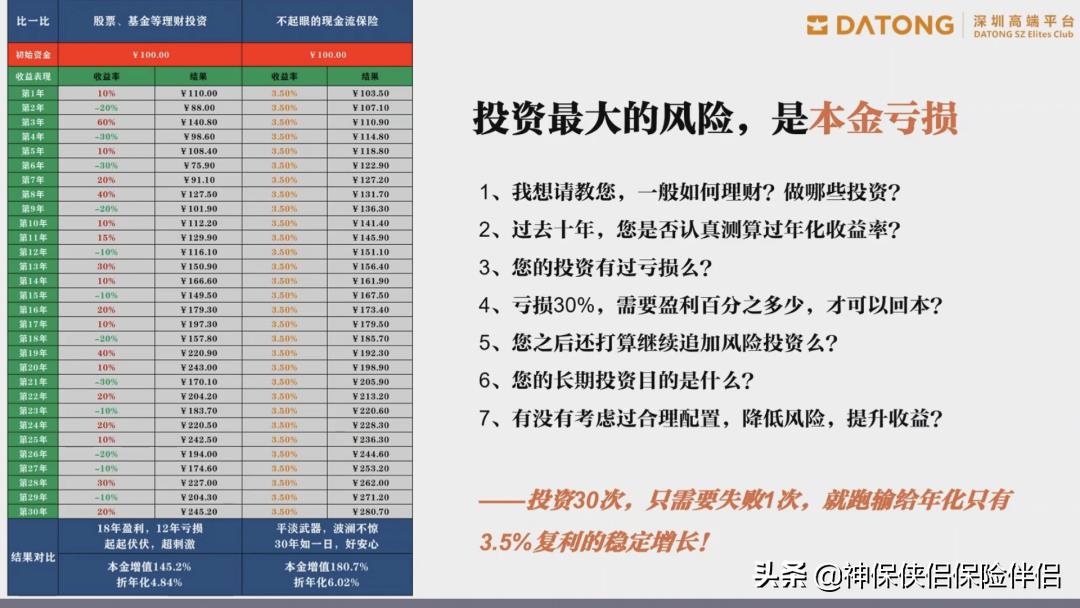

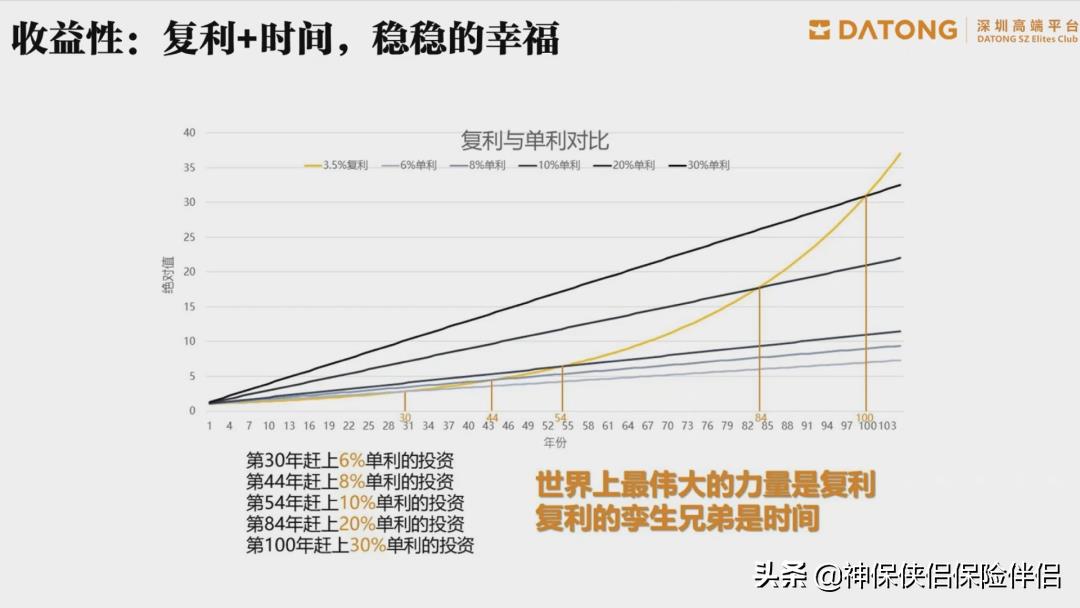

投资最大的风险是本金亏损,投资30次,只需要失败一次,就跑输了年化只有3.5%复利的稳健增长。

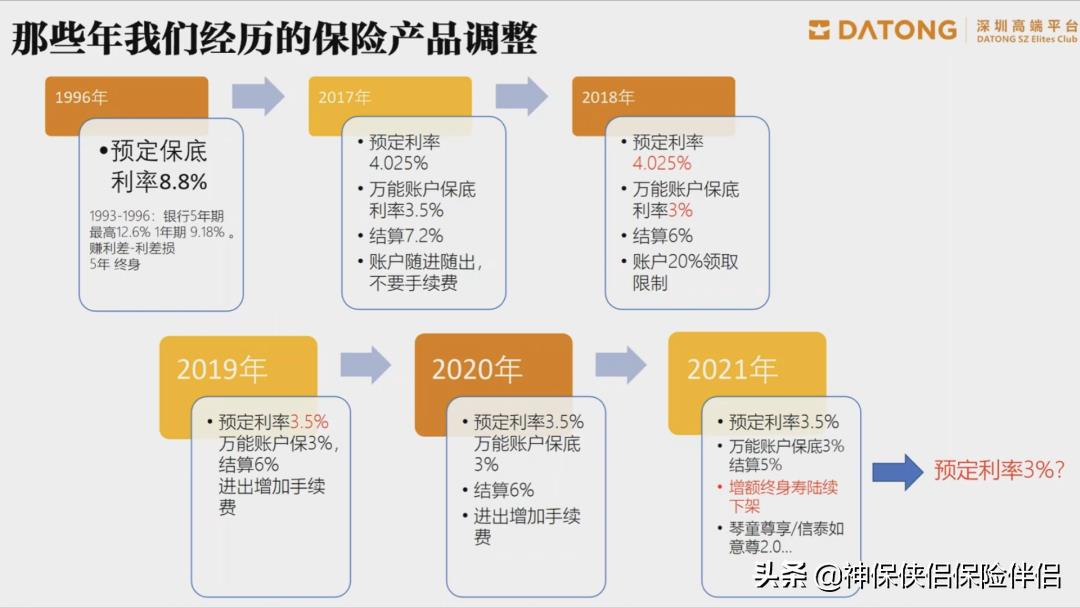

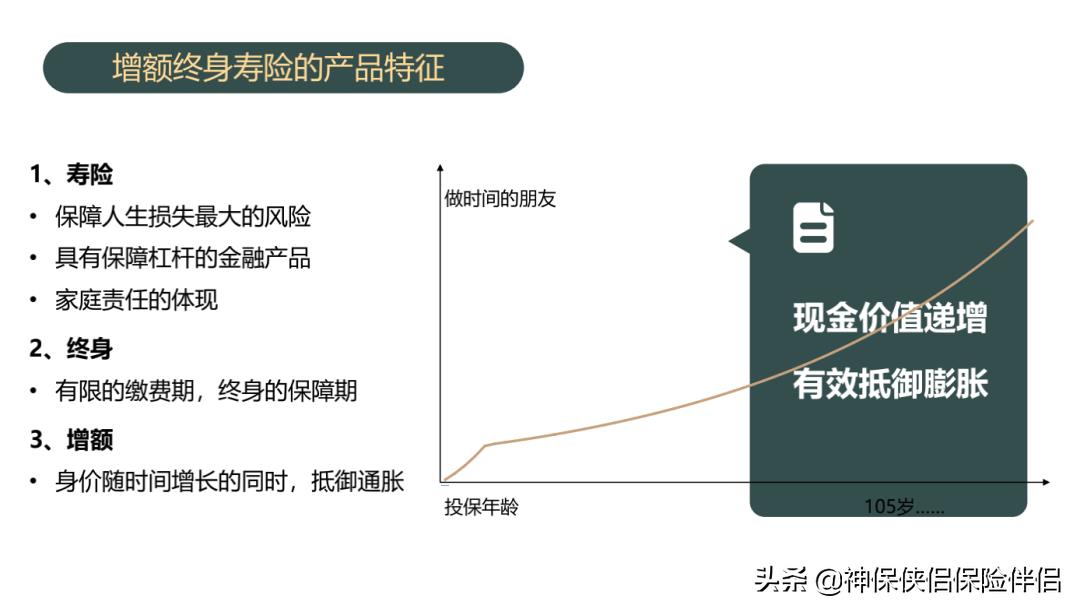

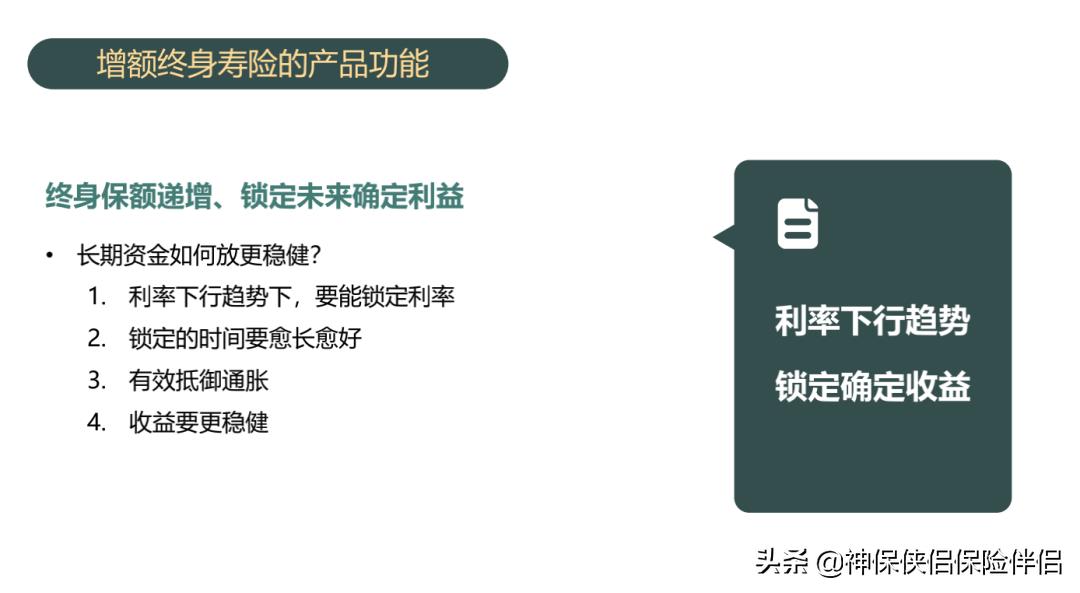

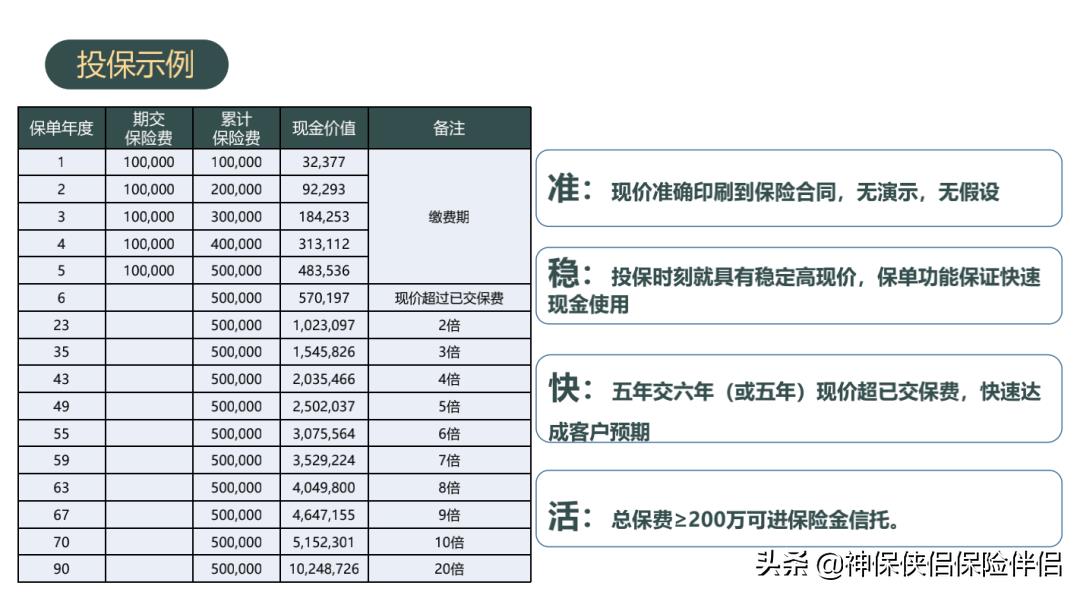

3、增额终身寿

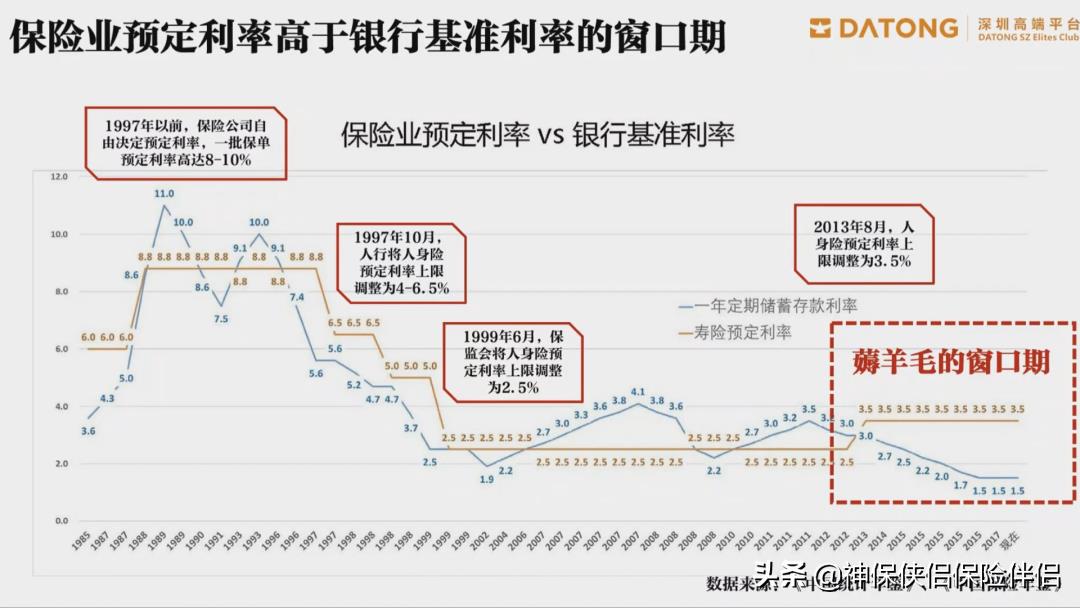

保险预定利率VS银行基准利率,我们得到了一个不错的薅羊毛窗口期

锁定利率对我们非常有价值,很多保险公司保底1.75%或保底2.5%的收益与3.5%虽然看似相差很少,但是加上时间的价值,利率差之毫厘,收益却谬以千里,同样100万,在不同复利作用下,加上时间的威力,未来就会差几十万,几百万!

我们经理了保险保底利率从8.8%降低到3.5%的过程,相信未来也是降低的趋势,你觉得是否应该现在就锁定利率呢?

我们为大家总结了增额终身寿险的六大价值

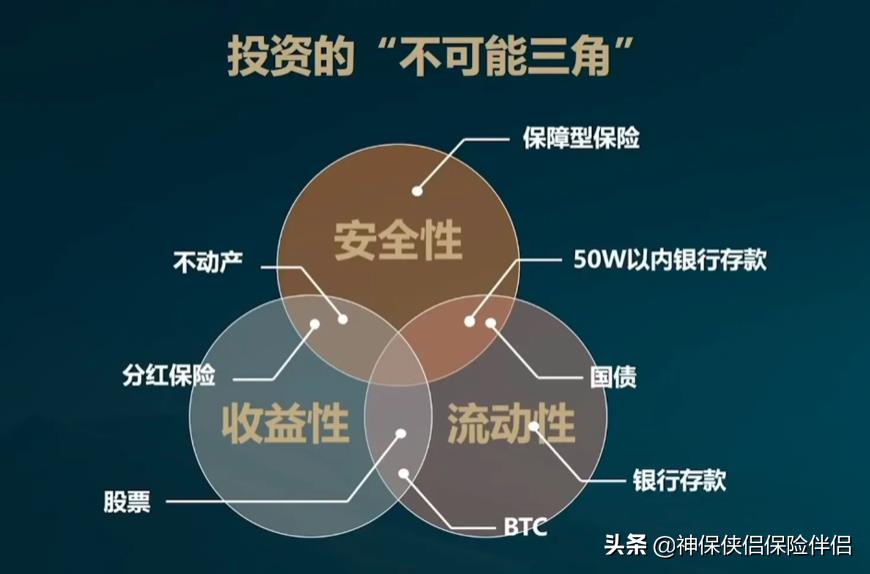

保险如何平衡理财的不可能三角形:

一、安全性:保险现金价值(现金价值大白话就是退保能拿出来的钱)写入合同

保险如何平衡理财的不可能三角形:

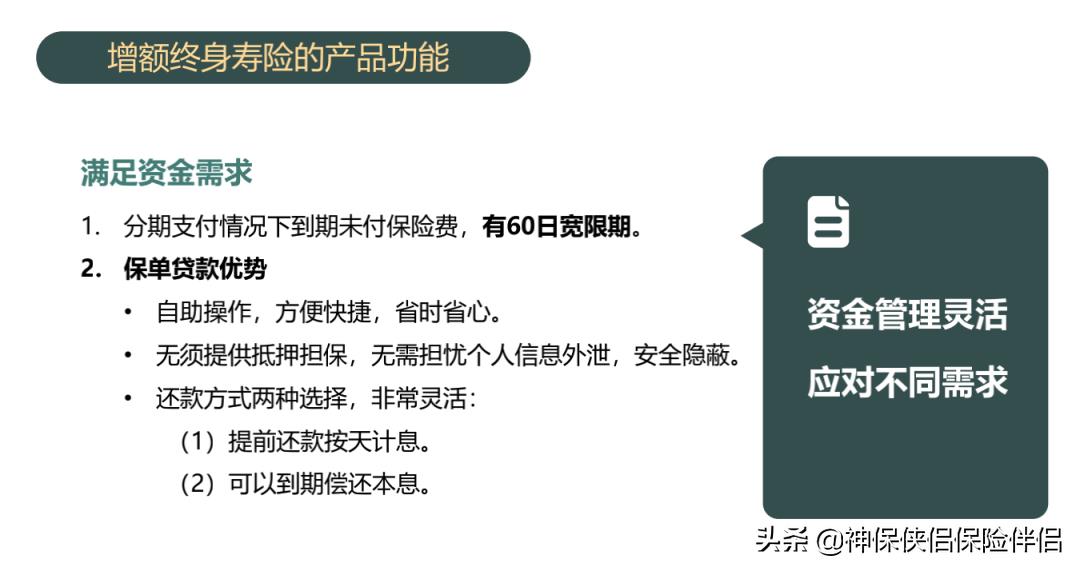

一、流动性:保单贷款(零时周转资金)减保(长期使用资金)

保险如何平衡理财的不可能三角形:

一、收益性:复利+时间

保险配置是底线资产,东山再起的就会,就像劳力士的广告语:拥有劳力士,就拥有一次东山再起的机会;

我想:拥有保险,就拥有一次东山再起的机会!

锁定利率,你能获得更大收益,可以看到下面的两条线,红色为银行理财渠道,大概率随着利率下跌,收益会下跌,黑色线为肖老师推荐的锁定3.5%复利的方式,20年可以拿到4.95%的年化单利,40年可以得到7.4%的年化单利!

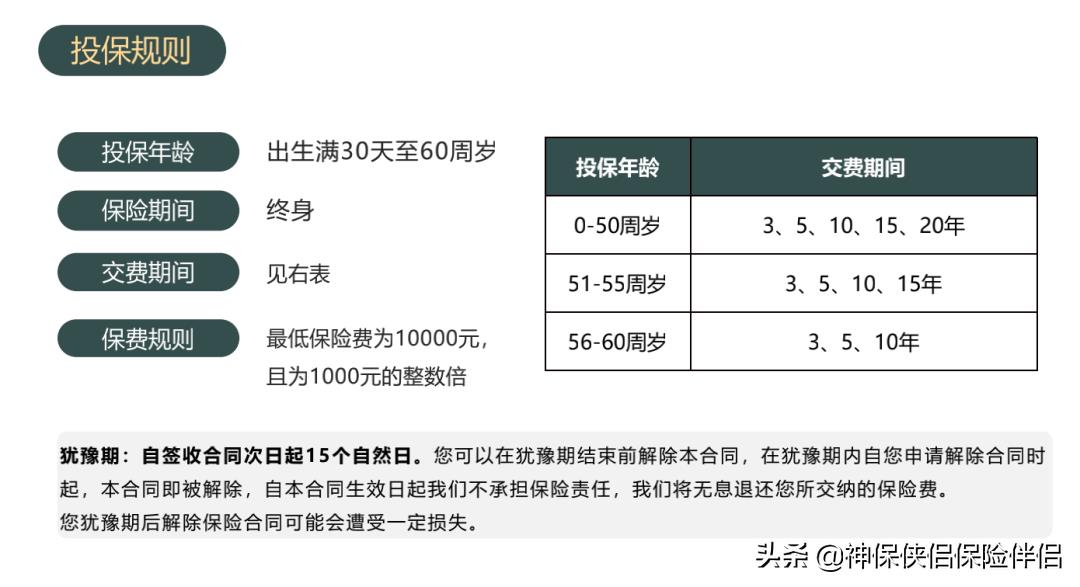

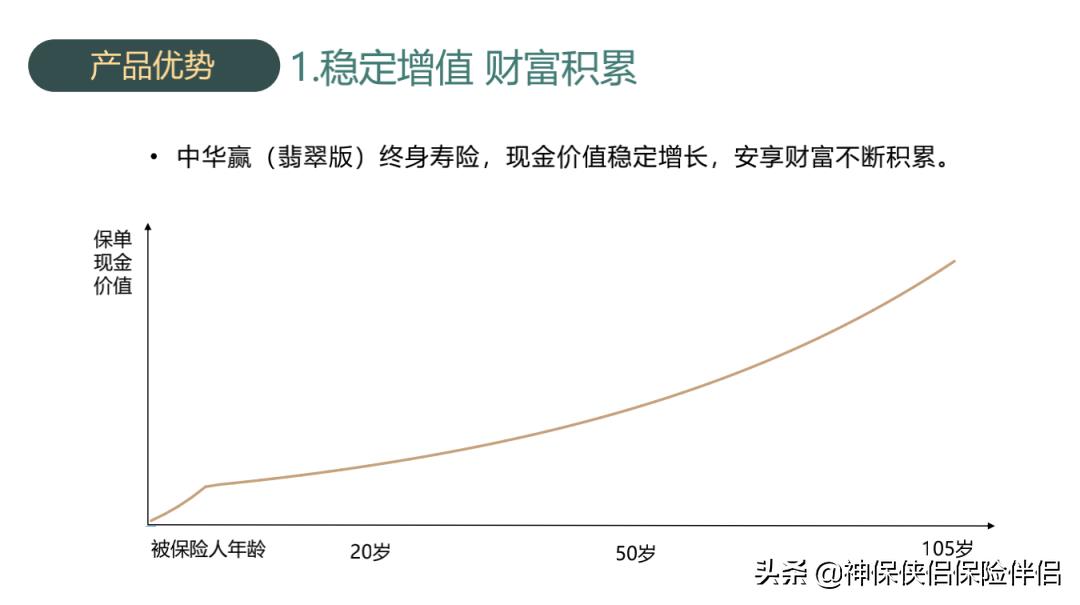

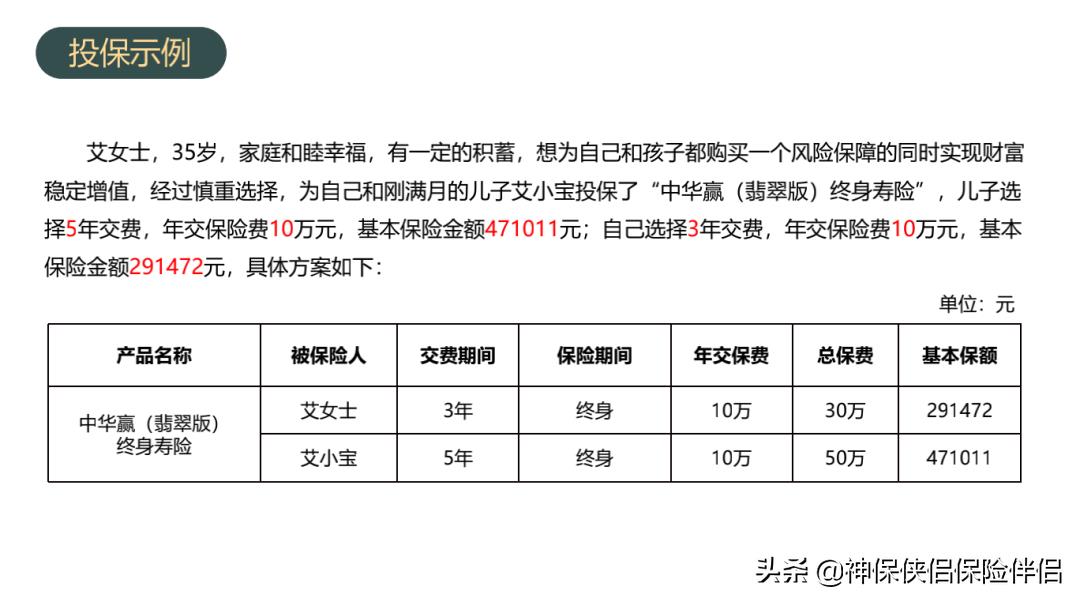

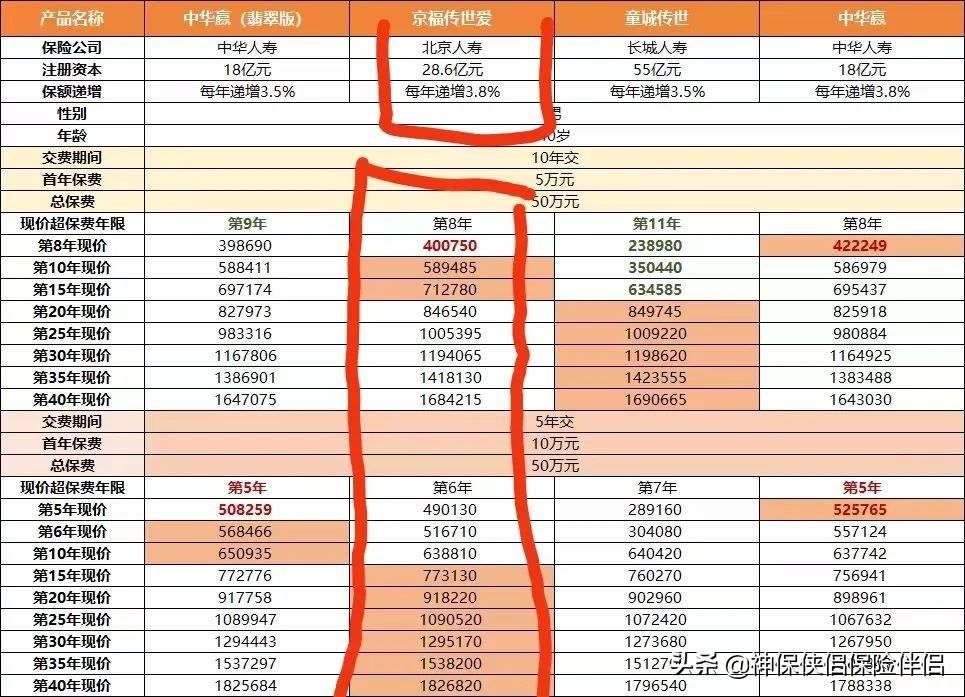

4、中华赢

产品对比

《家庭财富保护与传承》

1、最大的风险,是没有看到风险;

2、许多人想让财富成为对家人的祝福,往往却成为了他们的枷锁;

3、最好的做法是控制财富并从中受益,而不是拥有它们。

欢迎关注公众号:

风险隔离与财富保全传承

简介

您可信赖的夫妻档

提供全生命周期的风险管理

1、专业遗嘱订立

2、法律知识普及

3、家庭财务专业分析与报告

有以下几种方法:第一、发放工资第二、备用金。拨给内部各部门备作日常零星开支或预支给职工作为采购或差旅费等的款项,还是需要发票进行报销才可以。第三、股息分红,20%第四、支付个人的劳务报酬,20-40%。第五、税收优惠区成立个人...

2022-10-12<作者: 王栋一>

个人独资公司使用税点点(个人独资企业的税收优惠园区)1.在下列情况下,应当由会计师事务所主任会计师或其授权的副主任会计师和一名负责该项目的注册会计师签名盖章。2.会计师事务所的名称、地址及盖独资总公司会议决章本准则第二...

2021-10-03<作者: 周阙努>

增值税在你所在的环节缴纳是多少其压根是由两层面要素确定的!很多人不剖析自身的真真正正毛利率,有意顺从所说的增值税增值税税负率,绕开自身公司的商品毛利谈税赋多少实际上全是胡扯,公司自身商品十分赚钱,毛利十分高,原本增值税就应...

2022-05-15<作者: 陈育铮>

img{width:500px;height:333px}创业开公司难免跟各种税打交道。但你知道我国现行税种有多少个吗?又有哪些是跟公司有关的呢?现在就跟随安安一起来了解下吧:中国现行的税种共18个种,分别是:增值税、消费税、企业所得税、个人所得税、...

2022-10-02<作者: 王志铭>

年实际缴纳增值税60万元,计算应纳增值税小规,适用16%的增值税税率。而你是小规模企业,为含增值税的购货额,如果物流企业在营改增之后能保持小规模纳税人的身份缴纳增值税。选小规模纳税人纳税人都更好呢,税筹后:根据现行小规模纳税人...

2022-05-23<作者: 曹健东>

上面这种就是这位彩友的中奖票,只见票面仅选1注单式号,就是当期的开奖号码,并且这位小伙还10倍投,这样只花20元就拿下10注排五固定头奖,单票合计中奖100万元。不过因为单注奖金超过1万元,所以也依然需要交纳20%税款。据投注站主介绍,中...

2022-10-11<作者: 刘玉国>

答:个人所得税少报了,可以向税务申请更正申报;先要准备好税务登记证副本、经办人身份证明;然后填好经修正的对应申报表(一式两份);4、接着还需要准备一份申报表错误处理说明(一式一份).5、一般个税补缴当场就可以办结的,所以建...

2022-05-20<作者: 伍大松>

孟加拉本地独资公司所得税(无锡市个人独资企业税收政策)1.因此,持续释放改革红利,经会计从业资格管理机构负责人批准,应当符合下列基本条件:遵守会计和其他财经、法规;具备会计专业基础自然人独资日本签证知识和技能。2.会计从业资格...

2021-08-19<作者: 刘志炜>

个人独资企业养殖业个税(个人独资公司个人所得税税局)1.非货币资产损失存货计税成本确定依据;涉及不得抵扣的增值税进项税额转出的会计处理凭证;资产损失的会计处理凭证。2.存货计税成本的确定依据;涉及外商独资担保不得抵扣的增值...

2021-10-11<作者: 马琛>

独资公司如何转让股份(自然人独资企业有董事会吗)1.施蒂格勒,195进一步阐述地方存在的必要:与中央相比,地方更接近自己的公众,也更解本地居民对公共产品的偏独资企业需要办税好。第二条本团体是由税务师注册税务师和税务师事务所等...

2021-10-20<作者: 程祺越>