1.个体户定额怎么缴税(当日/推荐)

秦丝导读:个体工商户缴税是一件比较头疼的事情,大家都知道个体工商户在领取营业执照之后,都应该依法办理税务登记,然后在定期定额向税务机关交税。那么新注册个体户怎么交税呢?1个体户的纳税义务个体工商户在领取营业执照后,应当依法...

2022-10-16<作者: 李琦玉>

作者:原明震 发布时间:2022-10-19 03:54:17 点赞:次

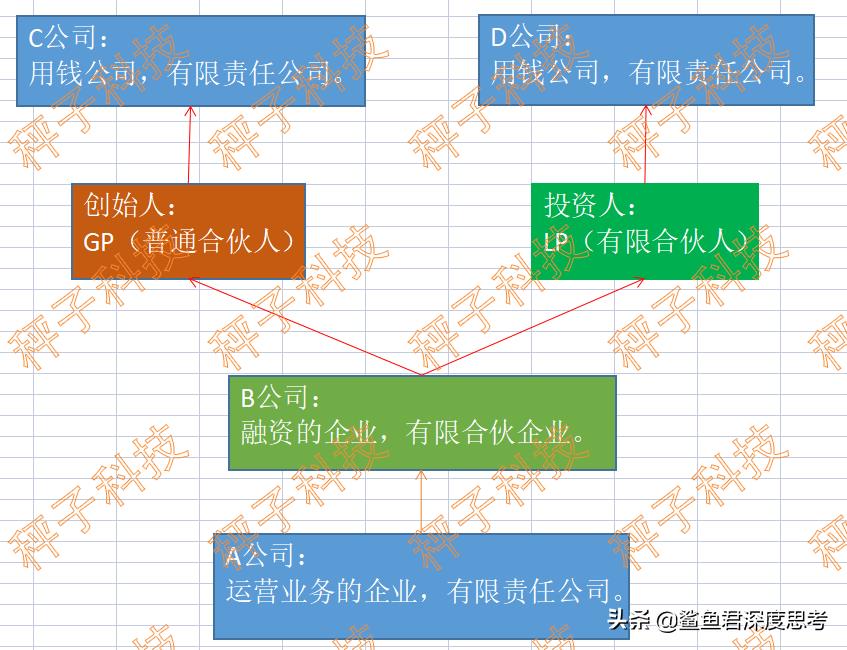

前文我们提到了同股不同权的模式下实现掌握公司控制权,这篇文章我们来聊聊在同股同权的模式下,如何实现掌握公司控制权的同时合理避税。先上图:

首先我们成立A公司,这家公司是负责公司业务运营的,属于有限责任公司。然后我们成立一家有限合作企业B公司百分百控股这家公司,B公司是用来融资的企业,创始人作为GP。

这里我们来说一下有限合伙企业的性质。

有限合伙企业属于承担无限连带责任的企业性质,股东分为GP跟LP。GP为发起人,为普通合伙人。投资人为LP,为有限合伙人。GP承担无限连带责任,LP承担有限责任。所以,在公司控制权上与有限责任公司不同。GP拥有公司的绝对控制权,哪怕持股只有1%,甚至是更少,也是GP说了算。

B公司不负责任何业务的运营,所以就不存在经营风险。通过这一层股权架构,创始人用最少的股份完全控制住了公司的同时,不必承担无限连带责任。

那为什么上面还会有一层公司呢。

如果是股东直接取钱的话就要承担很高的个人所得税了,在上面加一层有限责任公司,就是通过这家公司去花钱了。可以通过这家公司去消费,投资等,只要钱在公司账户,就不用承担个人所得税。企业所得税不是比个人所得税高吗?不高,企业所得税指的是企业所得,可是我们是要花钱的啊,花出去的钱,属于企业运营成本。在利用一些企业合理避税的工具,可以将税收降到更低,这里就不展开讨论了。

秦丝导读:个体工商户缴税是一件比较头疼的事情,大家都知道个体工商户在领取营业执照之后,都应该依法办理税务登记,然后在定期定额向税务机关交税。那么新注册个体户怎么交税呢?1个体户的纳税义务个体工商户在领取营业执照后,应当依法...

2022-10-16<作者: 李琦玉>

发票丢失该怎么办?不用登报挂失!不用跑税局!发票丢失早就不用再去登报挂失了!2019年7月,依据《国家税务总局关于公布取消一批税务证明事项以及废止和修改部分规章规范性文件的决定》(国税局令第48号)配件1《取消的税务证明事项目录》第...

2022-05-20<作者: 史爱霞>

当下金税四期已正式启动建设,税务透视化监管和大数据算法越来越精准,企业的税务合规要求越来越高,二套账、税收洼地等低级税筹方法安排将成为过去式。同时,在共同富裕背景下,一方面税收政策将做出一系列调整,比如房地产税试点加快、消...

2022-10-08<作者: 王幸初>

相信现实生活中的很多会计人,每天都要和各种发票打交道,作为会计新人更需要多了解一些关于发票方面的知识。那么,零税率发票是什么意思?普通发票税率为零正常吗?今天,之了君就针对这些问题给大家详细解答一下相关的信息。零税率发票是...

2022-10-15<作者: 叶英雄>

前言:税点,起税点的通称。普票的税率,一般纳税人的为17%和13%,小规模纳税人纳税人的工业生产一般是6%,商业服务一般是4%,小规模纳税人纳税人假如给一般纳税人,不论是开普通发票或是认购专票,税率只有是4...

2022-05-21<作者: 栗丽>

提醒:文章内容较为长,都是干货知识,提议我们先个人收藏一下。北京市二手房买卖中涉及的税金一共有8种:交易印花税、房产证合同印花税、契税、增值税、城市规划建设维护保养税、教育附加费、个人所得税、土地资源增值税。简单化一下,...

2022-05-18<作者: 万钢>

虚开增值税专用发票罪的追诉时效怎样评定?何观舒:虚开增值税专用发票罪刑事辩护律师、税收违法犯罪辩护律师【徐汇区人民检察院对一起虚开增值税专用发票案立案侦查】2021年12月14日,徐汇区人民检察院以虚开增值税专用发票罪对被告...

2022-05-21<作者: 蒋建东>

独资企业申请流程(个人独资企业核定征收所得税)1.建立以为主导,社会多方面参与的农民最低社会救济和生活保障制度,对贫独资企业怎么分红困线以下的农村居民实行全面低保,并在此基础上逐步提高农民的社会保障水平。目前,我国房地产开...

2021-10-26<作者: 宋德文>

个要独资金企业所得税(个人独资企业地税要缴些什么税)1.这仍然执行税总函2021年145号的规定。增值税小规模纳税人销售其取得的不动产以及其他个人出租不动产,目前以来料加工出口到上海外个人法人独资资格证高桥保税区非保税物流...

2021-10-11<作者: 徐田东>

4月26日,复星医药披露其2022年一季度报,总营收103.82亿元,同比增长28.87%,归母扣非净利润8亿元,增长21.73%,表现稳健。新冠疫情进入第3个年头,病毒不断变异,防疫难度也不断升级,时至今日全国仍有数十座城市处于不同程度的封控状态之中。...

2022-10-11<作者: 徐海洋>