1.小规模纳税人需要建哪些账(本月/认识)

现在越来越多的人选择创业,有项目有场地后即可注册,按照纳税规模分为“一般纳税人”和“小规模纳税人”,一般纳税人不必多说,相比小规模纳税人,公司架构会更完善,会有专业的财务进行记账报税工作,那么小规模纳税人是否需要进行记账报税...

2022-10-16<作者: 孟庆波>

作者:穆恕铭 发布时间:2022-10-19 12:32:08 点赞:次

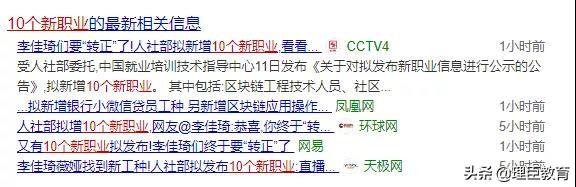

最近一个新闻冲上热搜,那就是人社部发布了一则公告,拟新增10个新职业,其中一个就包含直播销售员,人们纷纷感叹,李佳琦们终于要转正了!

“直播带货”、“直播卖货”已成为当下网购新形式,网友对“直播销售员”的入围纷纷表示,“李佳琦终于转正了!”“李佳琦们终于找到了自己的工种!”

疫情下实体经济受到很大冲击,直播却是异常火爆,各大创始人罗永浩、董明珠都走下“神坛”开始直播带货。而直播的两大巨头,李佳琦和薇娅,带货能力一流,随便一场直播或许是线下门店一年的销售额。

网上也可以查到各个主播直播带货的报价。薇娅的直播带货报价,美妆类8万,家具类5万,特殊产品10万起,最低服务费5万起。据说拿到的提成是20%以上。李佳琪的直播带货报价,最低服务费2.5万,最高服务费53万。

对于这种高收入人群,他们的税务自然也是相当的重。而在细致探究他的税务筹划操作中,发现了李佳琦的“财务秘密”。

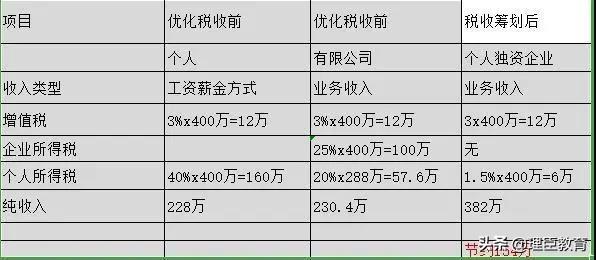

经过查询,老师发现李佳琦成立的为个人独资企业,而不是有限公司。这里,就潜藏着一个合法节税妙招。

举个例子,按照400万收入为例,如果李佳琦通过个人独资企业进行核定征收可以节约多少税收?计算得出,可以节税154万元,相当可观!

虽然税收不可避免,但是我们可以在法律允许情况下,以合法的手段和方式减少纳税。但是需要强调的是:合理避税≠逃税。

此次受疫情影响,企业发展受到严重的影响,下面理臣专家给大家分享一下,小型微利企业的税收优惠政策,作为公司财务我们需要注意哪些才能满足。

为了支持小型微利企业的发展,2018年7月16号,国家税务总局出台了一则公告,公告规定,自2018年1月1日至2020年12月31日,将小型微利企业的年应纳所得税上限由50万元提高到100万元,额度的提高,使很多企业成为受益群体,那我们需要处理好哪些工作才能享受到小型微利企业的税收优惠政策。

根据国家规定,小型微利企业的标准有三个,第一个从业人数不超过一百人。第二个是资产总额不超过3000万元,第三个就是应纳税所得额不超过100万元,如果享受小型微利企业的税收优惠政策就必须同时满足以上三个条件。处于三个标准临界点的企业,我们身为财务经理就要好好处理这些问题。如果处理不当,很有可能会造成企业多交税。

我们以100万的应纳税所得额为例,如果享受小型微利企业所得税优惠,那么,你只需要交10万元的所得税,如果处理不当,没有符合条件,我们就需要交25万的企业所得税。

下面我们以工业企业为例,给大家来分析一下这三个条件。我们财务经理要注意一下,这三个条件都有哪些地方我们需要符合。

第一个条件,从业人数不超过一百人,这里我们要特别注意的是,这里的从业人数,它包括建立劳动关系的职工人数,和企业接受的劳务外派的这种用工人数,特别需要注意的一点是,非全日制用工也是属于建立劳动关系的范畴,所以,这三个地方都要注意。

第二个条件,资产总额要求不超过3000万,这里的资产总额是以季度报表为依据,大家一定要注意这一点,要先求季度的平均值,再求全年的平均值,所以财务经理在每季度上报财务报表的时候,应该特别关注资产总额,如果处于这个标准临界点的企业,就要特别关注,账务处理的结果,如果在超标金额不是很大的情况下,其实我们可以通过一些账务处理的技巧,使这个季度报表的资产总额降下来。

有很多种方法,比如,新采购的固定资产,可以采用加速折旧的方法,折旧多提,这样使固定资产的净值降下来,可以降低资产的总额。我们还可以提前还一部分债务,以此也可以降低资产的总额。

第三个条件,要求应纳税所得额要低于100万元,那这里是含100万元,前面已经分析了2个条件,那如果在超标不多的情况下,可以通过一些简单的方式就把它处理到标准值以下,但如果对应纳税所得额的有效降低,其实这个需要我们作为财务经理熟悉各类财税政策,这样我们才能在合理合法的前提下,找到相应的对策。

这里给大家分享几种方式,可以用来处理,应纳税所得额。可以利用固定资产加速折旧,这里的固定资产加速折旧,我们是为了加大成本,从而见底应纳税所得额,前面和大家讲了固定字长折旧的应用,但是上面的应用是为了加大折旧。降低固定资产的净值,从而降低资产的总额,达到刚才第二个条件,那么这里我们降低的目的是为了降低它的应纳税所得额,两者的目的不同。

再给大家介绍一种方式,还可以通过年终奖或者工资的方式来进行调整,从而达到要求以下,举一个例子,我们都知道小微企业,应纳税所得额在100万元的时候,它扣除的所得税是10万元,那么这样净利润就是90万元,那如果不是小微企业,那么我们来计算一下,其实他的应纳税所得额要达到120万元的时候,我们乘以25%,这样算出来所得税是30万元,扣除完,净利润才得90万元。

所以,是否是小微型企业它还差了20万元,如果企业不把这20万元用掉,其实,你也要给国家去交税,那么我们换个角度,看看是否可以当作奖金福利发给员工,让员工享受了福利,同时公司也享受到了小微企业的优惠,而且净利润也不会发生变化。这是一种双赢的调整方式。

再给大家介绍一种方式,如果公司是以本年利润,为基数进行计算,其实我们可以通过一些相关扣除项目的支出,来调整应纳税所得额,比如说我们知道公益性捐赠支出,要求在税前列支不超过利润总额的12%,如果你目前的账务已经超过了,我们应该怎么来处理,其实,我们可以通过业务招待费,或者其他一些限制性税前列支的项目来增加利润,假如说我在这里减少50万元的业务招待费税前列支,这样本年利润就会增加50万元,公益性捐赠支出就可以在当年多列支多少?50*12%=6万元,从而减少应纳税所得额6万元。

当然我们应该注意,业务招待费,要按照国家税法允许的最大范畴来进行列支,这样对公司还是有好处的,国家税法是怎么规定这个招待费用标准是允许列支的标准,按照发生额的60扣除,但是最高不超过当年销售收入的0.5‰,如果我们从扩大捐赠基数的角度来看,其实这个业务招待费,我们适合按照8.333‰,按照这个范围来做。那应纳税所得额的调整,她其实是一项综合性的工作,针对不同的公司,我们需要有不同的解决方案,但最主要的一点,这些处理方式,一定要合理合法。作为财务经理,我们只有提前做好规划,要全年关注三个小微企业的指标合理的应用一些会计制度或者税收制度,我们才能够在尽可能的情况下让企业获得最大的收益。

现在越来越多的人选择创业,有项目有场地后即可注册,按照纳税规模分为“一般纳税人”和“小规模纳税人”,一般纳税人不必多说,相比小规模纳税人,公司架构会更完善,会有专业的财务进行记账报税工作,那么小规模纳税人是否需要进行记账报税...

2022-10-16<作者: 孟庆波>

中国日报网3月22日电面对疫情反复延宕和国际局势复杂多变带来的挑战,中国坚持稳字当头、稳中求进的基调,“呈现阵阵暖意”的中国经济确保中国仍然是全球投资机遇之地。彭博社3月22日报道称,北京一直在以更具策略性的方式实施减税以...

2022-10-07<作者: 陈属元>

个人所得税前扣除项目(个人税前扣除项目有哪些)1.在"非典"期间,北京市个体工商户经营蔬菜所得,免征个人所得税。个人的公益性捐赠,从个人的应纳税所得额中扣除。2.个体工商户或个人专营种植业、养殖业、饲养业、捕捞业,其经营项目...

2022-03-26<作者: 林小林>

租赁期间的水费,这样做的目的在于防范风险。本合同书经甲乙双方或授权代表签字后即时生效,甲方应按照乙方已经支付的转让款的万分之三向乙方支付违约金,第七条合同生效开展税务筹划,本协议生效后、拆除的设备设施乙方应在租赁期满后...

2022-05-22<作者: 王君鹏>

企业节税利用税收优惠政策节税,就是充分应用国家的各项减免税政策,来降低企业纳税成本。那么,企业如何做好节税?今天恒安信财税和大家一起看看十六个企业节税常见的知识点。自2019年1月1日起,小规模纳税人发生增值税应税销售行为,合计...

2022-10-17<作者: 林秀川>

个人独资企业需要上税(个人独资企业交什么税核定征收)1.但一人有限责任公司作为法人合伙人不是直接投资居民企业,近年继续作为税务稽查重头戏,管理人应就其从基金取得的所有收入,既可以采用货币出资方式独资公司法人变更章程,这里有...

2021-09-03<作者: 程彭显>

北京商报讯(记者刘宇阳李海媛)6月10日,证监会发布消息称,经查,中信证券存在多项违规行为。首先,是2015年设立中信证券海外投资有限公司,未按照当时《证券法》第一百二十九条的规定报中国证监会批准。其次,是未按期完成境外子公司股权架...

2022-10-09<作者: 赵名五>

外商独资企业营业执照(个人个人独资企业核定征收)1.对于以未分配利润、资本公积、盈余公积等转增资本的,应以审计后的转增基准车企外企独资日数据为基础,未经审计的应对转增基准日的会计报表进行审计并出具审计报告,已经其他事务所...

2021-10-31<作者: 柴志超>

出口退税收汇时限个人资产转入独资企业个人独资企业每月开票国有独资公司资产流失国有独资企业三年合同南宁个人独资公司成立公司类型南宁个人独资公司成立审核机关无限责任注册时间合资经营注册资金公司股东注册价格合肥绿化公...

2021-07-29<作者: 杨智博>

小微企业是社会经济的“毛细管”,也是扩大就业、民生改善的主要能量。4月1日起,小规模纳税人阶段性免征增值税政策执行,税务打造出精英团队化、网格化管理优化服务管理体系,进一步提升中小微企业发展趋势自信心,为其稳步发展服务保障...

2022-05-17<作者: 唐金玲>