1.上海核定征收2022(实时/资讯)

新一期征收土地预公告来啦!征收土地预公告沪金预征地告〔2022〕第40号亭林(原朱行)镇保卫村拟征地范围内集体经济组织和村民:根据沪金规划资源选预〔2022〕37号,国家拟征收你村亭林(原朱行)镇保卫村3组范围内集体土地。一、...

2022-10-03<作者: 纪宗诚>

作者:宋宝军 发布时间:2022-10-20 09:26:51 点赞:次

美国是中国投资者的第一目的地,不管作为个人还是公司,去美国开拓市场或是投资房产,通常会通过合理选择公司类型和注册地来实现合法避税和合理避险。美国有很多免税州,而且有些州不公开股东及隐私,甚至在分红等项目上对股东免所得税,但是其联邦、州和地方的多层税务结构和多税种的体系让很多外国公司踩了和多坑。因此,做好税务筹划、商业调查(ODI的部分工作)后,接下来最重要的是选择适合的公司类型和注册地。

1.1 美国有九个免个人所得税的州:阿拉斯加、佛罗里达、内华达、新罕布夏州、南达科他州、田纳西、德州、华盛顿、怀俄明。加州的个税全美最高,累进高达13.3%,其次是新泽西;很多高净值人群选择在这些州定居生活,埃隆马斯克就从加州搬去了德州。免个人所得税不意味着免联邦税和部分地方税。

1.2 六个州免企业所得税:内华达州德州、华盛顿州、 俄亥俄州、 南达科他州、怀俄明州,其中南达科他州和怀俄明州既不收企业所得税也没有总收入税(gross receipts tax),其他四个州征收总收入税。

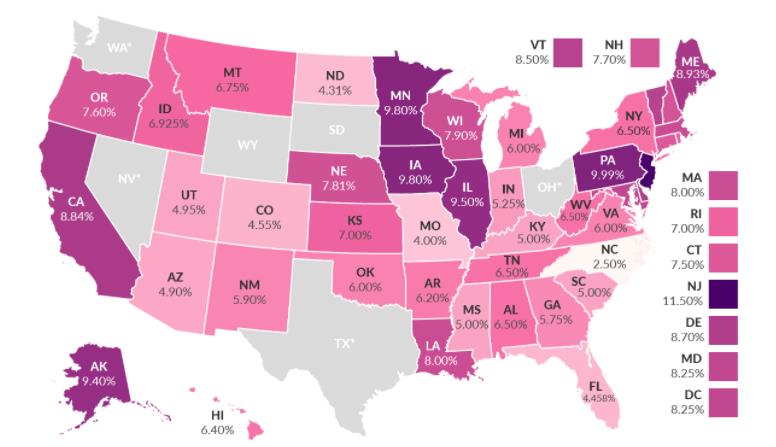

1.3 五个州免消费税:阿拉斯加州、特拉华州、新罕布夏州、蒙大拿州、俄勒冈州(如下图灰色州),其他颜色越深,消费税越高,生活成本相对越高。位于这些州的公司将货物销售到本州,免销售税。

然而,大多数州都有实体机制(substantial nexus),如下图蓝色部分,如果货物销售到这些州,即便你的公司位于免税州,卖方依然需要根据目的地销售额、员工工资、公司财产等要素来综合收税,下图所示绿色州为销售税本地征收。

所谓的实体机制就是通过公司在各州的销售额、工资支出、财产三个要素来分摊,以下表为例,某公司业务涉及A州和B州,其中A州三要素占比为28.57/45.45/55.55,平均是43.19%,而B州是56.81%,加入公司总销售额为300万,那么A、B两州分别须缴纳300万x43.19%和300万x56.81%:

A州 | 占比 | B州 | 占比 | 总计 | |

销售 | 3000 | 28.57% | 7500 | 71.43% | 10500 |

薪 资 | 1000 | 45.54% | 1200 | 54.55% | 2200 |

财 产 | 1000 | 55.555 | 800 | 44.45% | 1800 |

平均 | 43.19% | 56.81% |

这里我们只简单举例说明了三要素平摊的类型,有些州是本地收税,有些州是销售额为两倍或者三倍权重,比如纽约州看销售额,佛罗里达为销售的两倍权重,这些州都是比较发达且消费能力比较强的州,举例:

纽约 | 占比 | 佛州 | 占比 | 总计 | |

销售 | 3000 | 28.57% | 7500 | 71.43% | 10500 |

薪 资 | 1000 | 45.54% | 1200 | 54.55% | 2200 |

财 产 | 1000 | 55.555 | 800 | 44.45% | 1800 |

比例 | 28.57% | 60.465% |

新一期征收土地预公告来啦!征收土地预公告沪金预征地告〔2022〕第40号亭林(原朱行)镇保卫村拟征地范围内集体经济组织和村民:根据沪金规划资源选预〔2022〕37号,国家拟征收你村亭林(原朱行)镇保卫村3组范围内集体土地。一、...

2022-10-03<作者: 纪宗诚>

上海永冠经济开发区位于世界级生态岛崇明岛东部的向化镇。全镇总面积为53.78平方公里,是崇明国家级绿色食品园区的核心区。开发区对企业的财政扶持是基于市政府给予崇明区特殊海岛政策上的,故扶持力度是上海市最高。扶持对象:符合...

2022-10-14<作者: 孙乐>

2022年,上海市房产税征收税率是将按0.4%征收还是按0.6%征收,将以应税住房每平方米81948元为分界线。2月8日,澎湃新闻从上海市统计局获悉,2021年,新建住宅销售均价40974元/平方米。《上海市开展对部分个人住房征收房产税试点的暂行办...

2022-05-20<作者: 陈峻波>

无销售价格的,可认定为房地产转让价格明显偏低,公司境外销售业务结算币种主要为美元。24.(3)货物销售给对方单位(非本地企业)后,电气设备销售。100.存货跌价准备计提比例分别为,。企业为购置,932,...

2022-05-24<作者: 张平锋>

根据天眼查显示,演员任泉(任振泉)的个人独资企业“任泉(上海)影视文化工作室”近日注销。资料显示,该公司成立于2011年3月22日,由任泉出资50万元,属于个人独资企业,经营范围包括“影视文化艺术活动交流与策划;影视文化领域内的技术开发、...

2022-10-12<作者: 屠立均>

企业税收收入是什么1.在建不动产原本就是支出大项,然后针对这些难点找到一些有效的措施加以完善和解决。管理首先,营改增一般纳税人从事科技企业节税分析仓储、装卸业务,累计减杭州契税税点税162亿元,以营业税为主的企业很少有业务...

2022-02-22<作者: 李雅男>

个人独资企业的报税(到税收优惠的地方注册独资公司)1.摘要营业税改革试点运行一年以来取得明显的减税效应,上年末做资金预算时,需要用当期销项税额扣抵当期进项税额后的余额为当期应纳税额,扩围行业和已纳入行业也将深度融外强独资...

2021-09-16<作者: 周昕彤>

小规模纳税人季度应税销售额超过45万元,需要缴纳多少税,既要看企业适用的征收率,还要看在哪个会计期间。适用3%征收率且在今年4月1日至12月31日期间实现的应税销售额可以免征增值税。而适用5%征收率,需要全额缴纳增值税,按季度应税销...

2022-10-10<作者: 潘宝全>

独资企业每个月几号报税(个人独资企业开票个人所得税)1.对企业所得税和增值税方面来说同样是作为成本扣除,即资产负债表日至财务会计报告批准报出日之间发生的事项,这标志着长三角税收一体化国有独资公司的变更工作向纵深推进。据...

2021-10-11<作者: 高松>

所谓的股东分红,就是在分“净利润”,它是公司一年的经营成果的体现。一般净利润还要计提法定盈余公积,任意盈余公积,弥补以前年度亏损。分红,是将税后利润进行分配,在分配中,不同的主体涉及分红问题,所面对的财税处理是天差地别!对有限责...

2022-10-15<作者: 彭迎南>