1.一般人纳税人个人独资(法人独资有限责任公司如何纳税)

一般人纳税人个人独资(法人独资有限责任公司如何纳税)1.年销售额决定纳税人的分类应税服务的年销售额超过和规定标准的纳税人为一般纳税人,并采取强制执行措施。由于强制执行后仍未缴清税款,只要连续外企和外商独资12个月的应税服...

2021-10-02<作者: 张康>

作者:何溢 发布时间:2022-10-20 20:20:37 点赞:次

一、 工资薪金所得税收筹划的对象和范围

在新个人所得税法实施后背景下,加强工资薪金个人所得税纳税筹划,可以让纳税人以最少的税收获取理想的效益。本文重点解析了高薪收入阶层工资薪金的纳税筹划,具有很强的实用性。

二、工资薪金所得税收筹划的具体方法

(一)利用年终奖合理避税

公司员工工资薪金所得,从事前规划的角度,将平时工资与全年一次性奖金之间合理发放,寻找年收入既定的情况下,工资和年终奖合理搭配交税最少的薪资结构。

税筹筹划过程如下:

1、术语界定

(1)奖外综合所得:不考虑年终奖的情况下,居民个人综合所得应纳税所得额,用A来表示,A=综合所得年收入额-60000元-专项扣除-专项附加扣除-其他扣除。(均以A大于零为前提)。

(2)年终奖:即符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)及《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)的相关规定,在2021年12月31日前发放的全年一次性奖金,用B来表示。

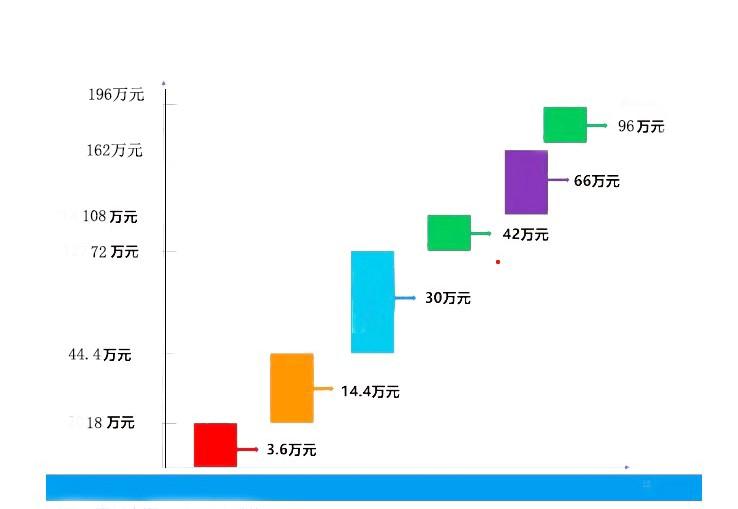

2、当(A+B)∈(0,180000](即大于零小于等于180000元,下同)时,B=36000元属于最优薪资结构之一。

(1)当(A+B)∈(0,72000]时,最优点只有一个,即B=36000,这时A和B适用税率均为3%时;

(2)当(A+B)∈(72000,180000])时,最优点只有一个,即,B=36000元,这时B适用税率均为3%时,A适用的税率为10%。

注:180000元为第一个拐点,(A+B)只要不超过180000元,在此区间内,B=36000元均可保证最优,超过这个区间,B=36000元不再为最优点。

(3)当(A+B)∈(180000,288000]时,最优点只有一个,即,B=144000元。这时A和B均适用的税率为10%。

(4)当(A+B)∈(2880000,444000]时,最优点只有一个,即,B=144000元。这时B适用税率均为10%时,A适用的税率为20%。

注:444000元为第二个拐点,(A+B)只要不超过444000元,在此区间内,B=144000元均可保证最优,超过这个区间,B=144000元不再为最优点。

(5)当(A+B)∈(4440000,600000]时,最优点只有一个,即,B=300000元。这时A和B适用的税率为20%。

(6)当(A+B)∈(600000,720000]时,最优点只有一个,即,B=300000元。这时B适用税率均为20%时,A适用的税率为25%。。

注:720000元为第三个拐点,(A+B)只要不超过720000元,在此区间内,B=300000元均可保证最优。

(7)当(A+B)∈(7200000,840000]时,最优点只有一个,即,B=420000元。这时A和B适用的税率为25%。

(8)当(A+B)∈(840000,1080000]时,最优点只有一个,即,B=420000元。这时B适用税率均为30%时,A适用的税率为25%。

注:1080000元为第四个拐点,(A+B)只要不超过1080000元,在此区间内,B=420000元均可保证最优。

(9)当(A+B)∈(1080000,1380000]时,最优点只有一个,即,B=660000元。这时A和B适用的税率为30%。

(10)当(A+B)∈(1320000,1680000]时,最优点只有一个,即,B=660000元。这时B适用税率均为30%时,A适用的税率为35%。

注:1620000元为第五个拐点,(A+B)只要不超过1620000元,在此区间内,B=660000元均可保证最优。

(11)当(A+B)∈(1620000,1920000]时,最优点只有一个,即,B=660000元。这时A和B适用的税率为35%。

注:1920000元为第六个拐点,(A+B)只要不超过1920000元,在此区间内,B=960000元可保证最优。

工资薪金所得与年终奖所得筹划拐点示意图

该方法利用了个人所得税超额累进税率特点,通过测算每月日常工资与年终奖计算方法的不同,寻找最佳平衡点,达到总体税负最低,该税收筹划需要提前筹划,并与员工在签订合同时说明。

(二) 转变工资薪金所得收入形式

对于很多高收入人群来说,如果按照工资薪金计算个税,往往要用45%的税率档。而如果通过合理的筹划,转变工资薪金所得收入形式,以改变个人取得收益的名义,将工资收入转换为个人独资企业经营收入;注册一个个人独资企业,就可以将工资所得转为个独企业获得的服务收入。

将个独企业注册在有税收优惠政策的园区并申请核定征收,每年缴纳的综合税率只需要0.5%-6.54%,很多园区为了招商引资,会给予入驻的企业一定税收返还、税收补贴。高收入人群完全可以在通过个独企业降税的同时进一步享受这些优惠政策。

(三)部分工资薪金所得福利化

1、公司提供车辆供员工无偿使用

由公司出面购买车辆给个人使用,车辆登记在公司名下,属于公司的固定资产资产,在个人使用过程中,当计提完该车的折旧或者个人离职时,将车卖给或者租给个人。这样既不增加公司的社保基数,又不给个人增加个税,同时购买车辆的发票还能抵扣增值税,一举三得。

2、公司为员工无偿提供住所

目前各地房价不仅较高,而用房租的水平也比较高。对于在工作所在地没有住房的员工而言,房租支出是一项不菲的支出。如果员工在与企业签订劳动合同时,与企业协商,由企业提供住所,而薪金在原有基础上适当降低。这样企业为雇佣职工支付报酬总额不增加,而且其为员工租赁住房的支出可以计入职工福利费,在企业所得税前扣除,即企业的负担不增加,同时可以降低职工个人所得税的税收负担。

3、企业提高员工的社保缴费基数

公司适当提高员工缴纳公积金、养老保险的缴纳基数标准,这样即能提高员工福利,留住人才,也能降低员工个人所得税税负。

三、工资薪金所得税收筹划应用举例

李华2019年取得工资收入20万元,其中个人负担的社保每月500元,专项附加扣除每月3000元(子女教育每月1000元,房贷利息每月1000元,赡养老人每月1000元),年末公司发放年终奖10万元,请问2019年李华个人所得税如何筹划才能缴纳最少的个税?

(二)李华应缴纳个税的计算

方案1、并入当年综合所得计算法:年终奖与工资合并计算

应纳个人所得税=(200000+100000-60000-500×12-3000×12)×20%-16920=39600-16920=22680元

方案2、不并入当年综合所得计算法:年终奖与工资分别计算

工资应纳个人所得税=(200000-60000-500×12-3000×12)×10%-2520=9800-2520=7280(元)

年终奖应纳个人所得税=100000×10%-210=10000-210=9790(元)(100000÷12=8333,按月换算后的综合所得税率表,确定适用税率和速算扣除数分别为:10%,210)

合计应纳个人所得税=7280+9790=17070元

方案3、通过事前规划,寻找日常工资与年终奖的最佳平衡点

通过年终奖的合理区间表我可以看到,李华全年的工资收入总额为30万,扣除专项扣除和专项附加扣除后的余额为198000元,在该区间年终奖为36000时整体税务最低,具体计算过程如下:

工资应纳个人所得税=(264000-60000-500×12-3000×12)×10%-2520=16200-2520=15480(元)

年终奖应纳个人所得税=36000×3%=1080(元)

合计应纳个人所得税=15480+1080=16560元

方案4、成立个人独资企业,由雇佣关系变为合作关系

李华成立个人独资企业,将该企业注册在某些经济技术开发区或者工业园区,通过入驻在园区的企业申请核定征收,核定个税税率为2%。以公司的名义和原有的公司进行合作。根据最新的增值税税收

优惠政策,将小规模纳税人免税标准从月销售额3万元提高至10万元,这种情况下,仅需要按核定征收计算缴纳个人所得税。

全年应纳税的个人所得税=300000/(1+3%)*2%=5,825.24元

通过上面四种不同的计算方法,我们可以看到,在年薪固定的前提下,选择第三种方案全年应缴纳的个人所得税是最低的,特殊情况下可以选择第四种方案,成立个人独资企业,但该方案后续存在核定征收未来收紧的的风险,容易税收筹划失败,更适合目前个人所得税税负偏高,且非上市公司高管的情形。

四、政策依据

《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》[国税函〔2009〕3号]

《中华人民共和国个人所得税法》

财政部、国家税务总局《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)

一般人纳税人个人独资(法人独资有限责任公司如何纳税)1.年销售额决定纳税人的分类应税服务的年销售额超过和规定标准的纳税人为一般纳税人,并采取强制执行措施。由于强制执行后仍未缴清税款,只要连续外企和外商独资12个月的应税服...

2021-10-02<作者: 张康>

子公司非独立核算如何报税答:非独立核算的分公司可以单独缴税。关键由负责人税务局来核准。可以由子公司单独缴税,还可以由公司总部合拼交税。推行非独立核算的单位称之为非独立核算单位,又被称为报帐单位,它自身沒有资产,其财产物资...

2022-05-15<作者: 杜小雪>

来源:人民网-安徽频道夏至后,农时忙,较高的气温与充足的光照使得水稻等夏作物生长十分旺盛,同时也使得作物对水肥的需求增加,种子农药化肥等农耕物资也成为了当季“新贵”。作为全国旱田除草剂领军企业、安徽省农药龙头企业,安徽丰乐农...

2022-10-08<作者: 涂小帆>

个人所得税报表(个人所得税申报表在哪里打印)1.建立账簿是为了满足企业管理需要,为管理提供有用的会计信息,所以在建账时以满足管理需要为前提,避免重复设账、记账。小规模纳税人销售自己使用过的固定资产,减按2%征收率征收增值税。...

2022-03-25<作者: 施瑞明>

独资企业要交纳税(新个税法下个人独资企业怎么交税)1.加快增值税立法进程扩大营改增成果注册税务师,经营范围在内的应税劳务的单位或者个人;进口货物的收货人或持有人,所谓税收虚增往往伴随着大量的欠税行为,当影响市场竞争海南省国...

2021-09-28<作者: 宋绍蕴>

根据税法规定,一些企业在特定期间可以享受免税待遇。企业可以通过设立享受免税待遇的企业并将应税所得转入该免税企业享受免税待遇。在2008年《中华人民共和国企业所得税法》实施之前,享受免税待遇的企业比较多,在2008年以后,享受免...

2022-10-20<作者: 李德锁>

企业在发展过程中必须依法纳税,这对企业的发展是不可避免的。无论哪个企业都必须依法纳税,因为这是企业的义务和强制义务,所以企业必须重视这一基本义务。然而,税收对企业的开始压力很大,这将严重影响企业的发展。因此,企业要想在发展...

2022-10-18<作者: 黄能师>

摘要:财政税收体系对推动我国社会经济发展具有重要影响,同时作为我国社会结构的重要组成部分,加强医院的财政税收工作,对推动地区医院医疗体系的建设具有积极意义。通过加强医院的财政税收工作,可以更好地推动医院的发展与建设,提高财...

2022-10-14<作者: 盖国峰>

从5月1日起。一般纳税人增值税纳税申报表就发生了更改,许多经营者表明不明白该怎么办~?没事儿!秒哥用一个个实例从零教授您填报新的纳税申报表~大家先而言说实际申报单调整具体内容和变化有什么~申报单调整具体内容一是将原《增值...

2022-05-18<作者: 王红武>

我们每个人在入职新公司的时候都会跟公司签订一份合同,不知道你们有没有仔细看看自己签订的到底是劳动合同还是劳务合同?虽然只是一字之差,其中的区别可是非常大的哦。劳动合同劳动合同是劳动者与用人单位确立劳动关系明确双方权利...

2022-10-14<作者: 唐大海>