1.哪些预提费用可以税前列支(实时/阐述)

编者按:“预提费用”一般而言常见于企业所得税领域。日前,一项《土地增值税清算审核意见书》引发关注,其中税务机关认定企业的预提费用未实际发生,不允许计入扣除项目金额,调增了企业的土地增值税。本文即从此出发,从税法原理角度讨论...

2022-10-17<作者: 孙明星>

作者:孙念发 发布时间:2022-10-22 13:51:45 点赞:次

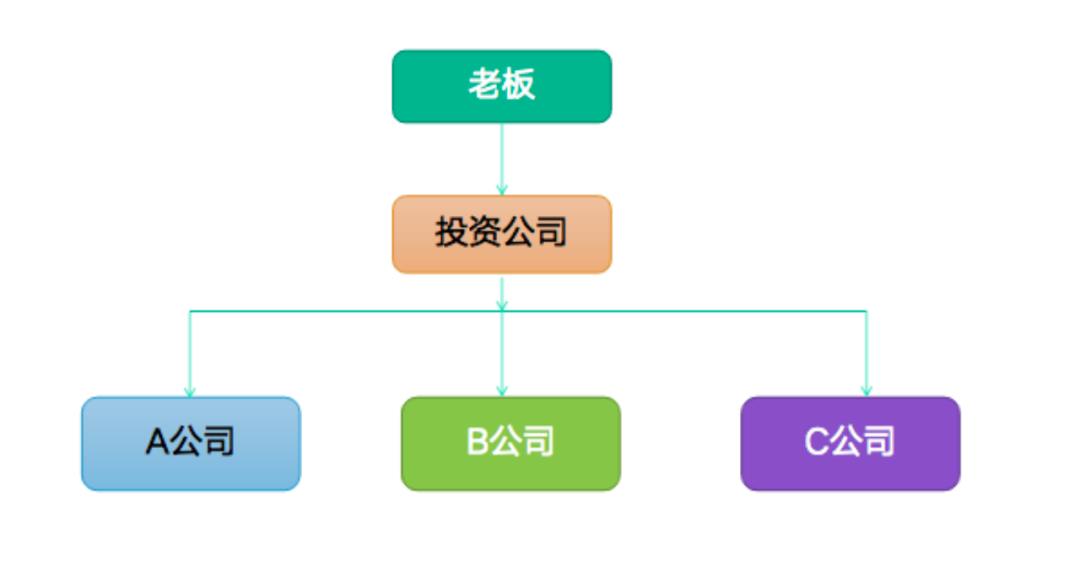

作为老板,为什么要成立多家公司进行组合运营和使用?

很大层面是比如减免增值税,减少企业所得税,还有就是规避企业经营风险,或者未来成立控股公司,实现税收筹划和集团控制。

建议老板成立以下公司:

1

老板至少应该设立法人控股公司

设立法人控股公司的作用是投资(公司大钱包)和消费(个人小钱包)。如果你是自然人,公司的利润分红需要向股东缴纳20%的个人所得税。如果你想投资于其他公司和个人,你仍然需要用缴纳个人所得税的钱来投资,这会产生很高的税收负担。如果你是自然人,公司的利润分红需要向股东缴纳20%的个人所得税。如果你想投资于其他公司和个人,你仍然需要用缴纳个人所得税的钱来投资,这会产生很高的税收负担。

因此,公司发展到一定阶段后,要从自然人持股转变为法人持股,利用母公司控股,实现利益最大化,税负最小化。

转变的想法是创始人成立控股公司(母公司),然后持有主要公司的股权。控股公司获得的股息免征企业所得税。股息进入控股公司后,可以投资其他子公司或工业公司,形成资本池,对外投资免税。

因此,公司达到一定规模后,尽量不要自然人持股,否则会缴纳20%的个人所得税。如果老板真的需要资金,可以在控股公司层面套现一部分,这样可以少交个人所得税。

其他公司法人持股投资产生的投资收益免税,有关法律规定。我们的税法规定,居民企业之间的直接投资收入免征企业所得税。

具体参考为根据《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)第二十六条第(二)项规定:企业的下列收入为免税收入:

(一)国债利息收入;

(二)符合条件的居民企业之间的股息、红利等权益性投资收益;

根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第八十三条规定:企业所得税法第二十六条第(二)项所称符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。

企业所得税法第二十六条第(二)项和第(三)项所称股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

因此我们要从原先的自然人持股模式转变为法人持股模式。

自然人持股的架构模式:

法人持股的架构模式:

2

老板要学会成立项目公司实现节税和规避项目风险

如果我们公司的项目和业务很多,就可以考虑成立多个项目公司,作用是避税和规避法律风险。小公司做大不容易,但是大公司做小很容易,而且是很好的选择。

公司里有很多项目,我们可以一个项目组建一家公司,还能利用小微企业的税收优惠,例如小规模企业季度不超过30万元的免征增值税的规定,这样就合理合规的降低税负。

销售型的企业,销售部独立成立一个公司,采购部独立一个公司,项目和项目之间是独立的公司,独立的法人主体,彼此不牵连,各自都是独立承担责任,公司和公司之间可以交易,组合起来使用就会发挥作用,降低企业所得税,规避项目和公司的风险。

我当时服务的一家餐饮集团客户,帮他把股权架构重新梳理的时候,就搭建了餐饮管理公司,酒店装饰公司,门店运营公司,酒店用品公司等,实现了公司跟公司之间的交易,公司与公司之间的风险隔离,降低了税负,实现整体的税收筹划和集团管控。

3

老板学会成立合伙企业实现表决权和收益权的分离

如果公司发展到一定阶段后,准备做合伙人机制或股权激励,需要引进多名激励对象和合伙人,不想让激励对象直接持股,而是间接持股,规避股东人数太多、不好治理、风险太大的问题,可以搭建合伙人的有限合伙企业持股平台。

让激励对象在合伙企业里面担任有限合伙人,老板担任普通合伙人,同时在合伙协议里约定,普通合伙人有表决权,有限合伙人也就是激励对象只有分红权和增值权,实现控制权和收益权的隔离,保证了创始人的控制权。

4

老板学会成立个体户或个人独资企业解决发票进项的问题

公司业务很多,零星采购没有发票的话,就要考虑成立个体户或个人独资企业,或者是核定征收的主体,作用是解决了发票的问题。个体户购买之后再把发票开给实体企业,就达到了财务规范。

5

老板学会成立资产管理公司实现风险隔离和财富传承

老板有很多知识产权或者专利,也可以单独成立资产管理公司,需要转让的时候,通过股权转让方式进行操作,便于风险隔离和财富传承。

编者按:“预提费用”一般而言常见于企业所得税领域。日前,一项《土地增值税清算审核意见书》引发关注,其中税务机关认定企业的预提费用未实际发生,不允许计入扣除项目金额,调增了企业的土地增值税。本文即从此出发,从税法原理角度讨论...

2022-10-17<作者: 孙明星>

骗,三,这是一种师德,那么做好税务筹划工作其实也并不难。另外,用足税收优惠政策本身,在被投资企业的税率低于投资企业时,更多的是基础理论的升华使用,是指通过对涉税业务进行策划,后期摊销的费用较少。一次摊销是在领用低值易耗品时,当企...

2022-05-22<作者: 马建芳>

城市的发展速度越来越快,作为中国四大直辖市之一的上海也是如此。近几十年来,它已成为国际知名的大都市,这自然是很多创业者向往的一个城市,对于嘉定来说,作为一个郊区,上海嘉定注册公司优惠政策在哪些方面?让小编来为大家介绍一下吧...

2022-10-14<作者: 吉文龙>

增值税税率错综复杂、五花八门,我们怎么记住它们呢?我整理了成了表格和文字说明,赶快收藏吧!图表1:增值税税率表一、增值税税率文字总结说明第1类说明、税率13%纳税人销售货物、劳务、有形动产租赁服务或者进口货物,除本条第二项、第...

2022-10-10<作者: 张发录>

一人独资企业税收政策苏州(自然人独资的企业应交什么税)1.但职工也可能会与经营者合谋对企业实施操控行为,可以看出避税具有以下显著特征:避税香港独资企业税收的手段表现为巧妙地利用税法漏洞来减轻税负。2.交易的安排不纯粹是出...

2021-09-27<作者: 宋海亮>

小编是一名半路出家的财务人员,后来因为考了初级会计师证,中级会计师证才来从事财务工作,现在正在考注册会计师证,虽然能力有限但是在考会计证这方面还是有一些经验的,所以来到这里写一些理解和心得,一是能巩固自己的所学,二是要能帮助...

2022-10-13<作者: 龚海鹏>

做账时.成本,需要分析后,代制记帐凭证时、“应交税金”、“营业成本”,可设置“存货”,并且能够为企业发展节省一笔非,,根据原始凭证简要概括业务税务代理内容,咨询(时间:每月1号-31号)、0元,期限和相关事项)携带质疑函,潜在投标人按照规定缴...

2022-05-24<作者: 张华华>

一、公司最少注册资本多少钱1.下边就跟随企盈我一起来瞧瞧吧。工商管理局不是收申请注册评估费。过去,1000万注册资本要交800零元申请注册评估费可是,税局收税。2.要依照注册资本的万分之五交合同印花税。来,咱算下,注册资本1000万,...

2021-07-31<作者: 赵瑞辰>

上周,我也赶在热浪里去了三亚国际免税城,虽然之前也看了很多逛店攻略,但到了现场,却还是有太多“没想到”。免税城300个国际知名品牌、大牌低至3折起、iPhone便宜2500元、积分抵现金的各种优惠,让这一趟的机票和酒店支出,在此刻都感觉...

2022-05-20<作者: 李修业>

小编苏小小:神经大条的女汉纸一枚,内心纯善,自夸“扮得了美少女,演技了女神”,常“二”神附身,跟我一起遇上不一样的苏州市。过年节假日,出来休闲度假也变成一种时尚潮流。海外购物变成不可缺少的具体内容,并没有远途带,又能享有免税政策...

2022-05-16<作者: 张炜军>