1.税务筹划专员晋升,税务局晋升四级主办

财务也能算是一个创造收入的工作、四级主办很大部分是由于别人会通过报酬多少来评价一个人的价值高低、我职责上的资料管理、协助工作人员完成各类业务。有了前期充分的准备和分工,此次实习我主要是主要负责为企业做税务代理的代...

2022-05-24<作者: 周其兵>

作者:夏竞 发布时间:2022-10-25 21:25:41 点赞:次

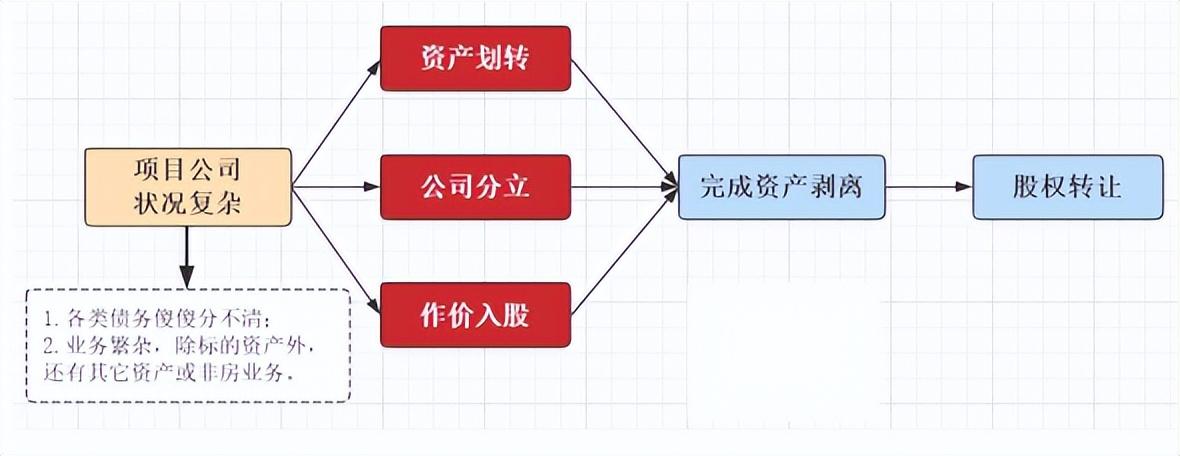

在收并购中,经常会遇到一种情况:目标公司名下除了我们想要的土地资产外,可能还存在其它我们不想要的资产和业务。

你可能说,那我们通过资产收购不就完了。

说得轻巧,房地产收并购里90%是股权收购,资产收购就10%。为啥,资产收购环节税负太高啊。

有一种模式,既可以解决资产剥离问题,又可以实现和股权收购差不多的节税目的。(股权收并的节税原理并不是减少税赋,而是延迟缴税,时间换空间)

有,他就是收并购中常用手段——资产剥离。通过将目标资产剥离到壳公司,然后再收购该壳公司的股权,以达到交易目的。

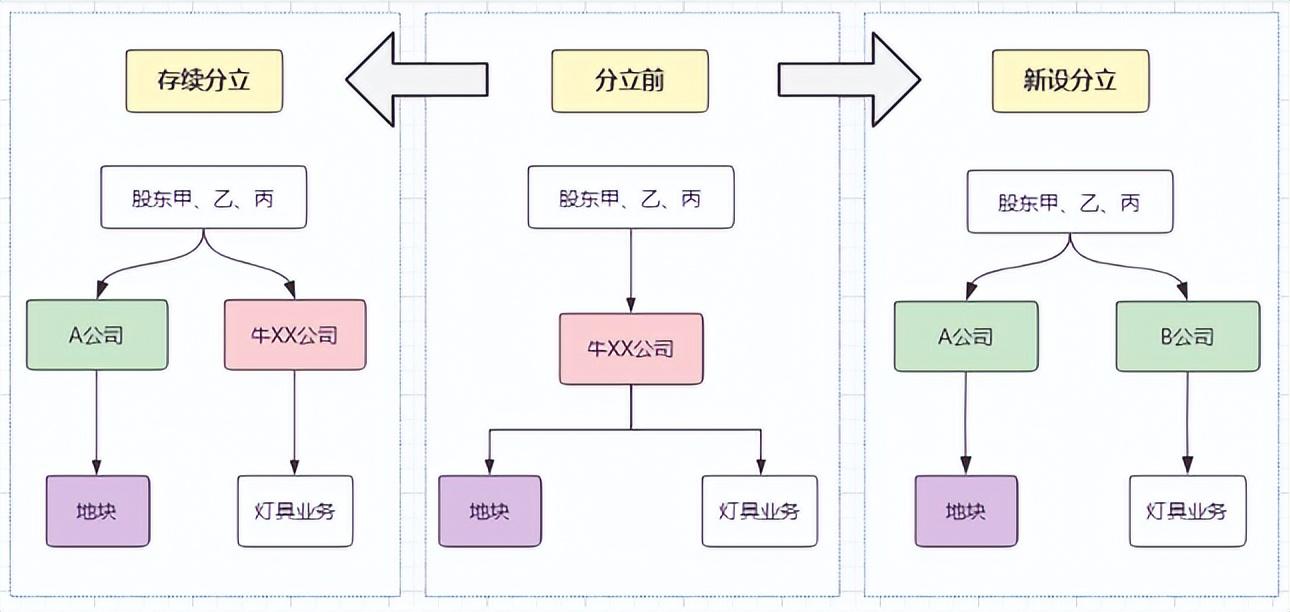

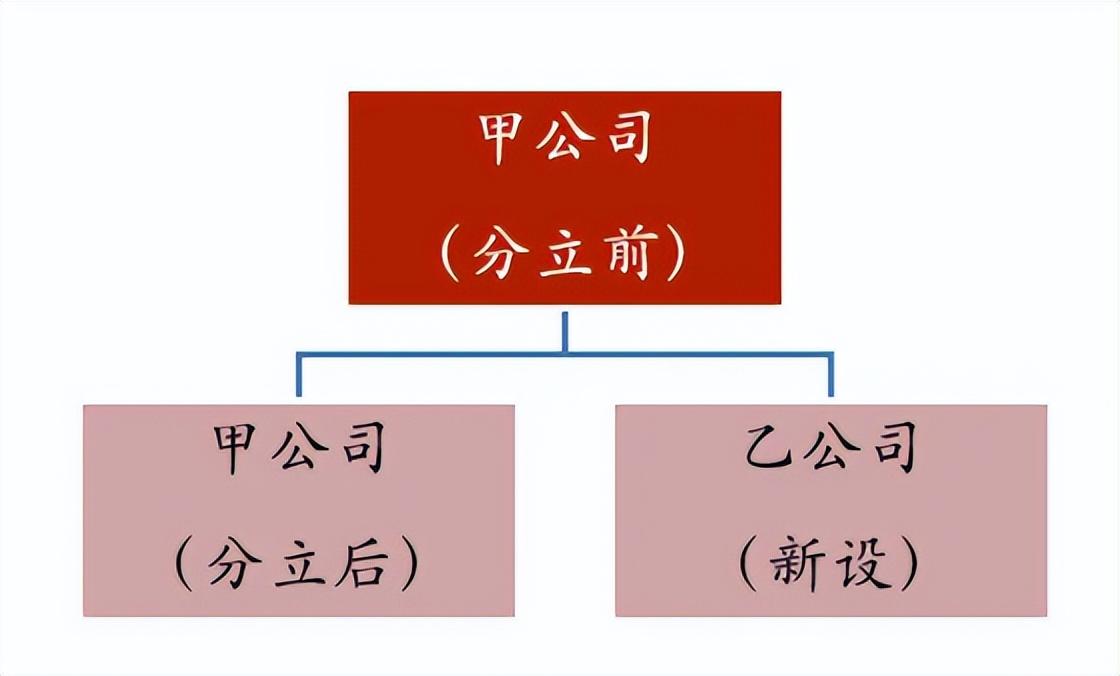

分立地说得简单点,就是分家!把一个公司分成两个公司;把一个公司的资产,分到两家公司。如果原公司还在,新注册一家公司,这叫“存续分立”;如果原公司注销,新注册两家公司,这叫“新设分立”。

你会说哪里节税了,因为公司分立环节基本上不交啥税!

01.分立节税的前提

其实,分立节税也不容易。

从2016年下半年以来,税务机关对企业通过分立的方式剥离资产实现资产重组的审核态度一直保持严厉的审核姿态。

根据“实质重于形式”的原则,分立行为必须具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为目的,因此企业分立应向税务机关进行合理性解释并获得税局的认可。

根据实操经验,在当前的地产调控政策下,单独“以地产项目作为资产”分立出新公司后,转让股权涉嫌以规避税费为目的的资产转让。

因此在并购实操中,在将地产项目作资产剥离时,通常并入目标公司的一部分债务,以规避恶意避税之嫌。建议比例达到10%左右。

02.公司分类流程

1、起草“分家”方案——即清点原公司有多少资产和负债,分立出来的两家公司,分别应该分得哪些资产和负债。并起草分立方案,含分立目的、形式、债务分担办法等。目标公司委托会计师事务所对分立与被分立企业的资产、负债情况进行评估;

2、通知“债权人”——弄完分家方案后,原公司签署《股东会决议》,存续与分立公司签署《分立协议》。原公司在《分立协议》签署10日内通知债权人,并在30日内登报公告(债权人行权时间:登报后45日);

3、申请“免税”——目标公司将上述相关资料报税局审核确认,其中需向地税局『申请免征』土地增值税、契税,向国税局申请免征增值税,企业所得税(一般性税务处理)与印花税按规定缴纳。

4、办理“变更登记”——目标公司与分立企业共同向交易中心申请办理土地房产变更登记。

03. 分立环节涉税

所得税:分『一般性税务处理』及『特殊性税务处理』两种情形考虑。

※一般性税务处理

(1)被分立企业对分立出去资产应按公允价值确认资产转让所得或损失;

(2)分立企业应按公允价值确认接受资产的计税基础;

※特殊性税务处理

(1)具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的;

(2)企业分立后的连续12个月内A、B公司均不得改变分立资产原来的实质性经营活动;

(3)取得股权支付的原主要股东,在分立后连续12个月内,不得转让所取得的股权;

注意:实操中——如果需要适用特殊性税务处理规避企业所得税,应在12个月之后进行转让。但可以通过先行签署转让协议并锁定价格,移交管理权,股权全部质押到交易对方名下(股权转让款先采用借款形式支付),12个月后再完成过户。

增值税:(国税总局2011年第13号)“纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围。”

土增税:(财税[2015]5号)“企业分设为两个或两个以上与原企业投资主体相同的企业,对原企业将国有土地、房屋权属转移、变更到分立后的企业,暂不征土地增值税……五、上述改制重组有关土地增值税政策不适用于房地产开发企业。”

注意:实操中——在企业分立的过程中围绕着目标公司本身的主营来操作(大部分都为实业公司),由此达到免征土地增值税的效果。未来再申请房产开发资质,并更经营范围。

契税:(财税[2008]175号)“截止到2011年12月31日,企业依照法律规定、合同约定分设为两个或两个以上投资主体相同的企业,对派生方、新设方承受原企业土地、房屋权属,不征收契税。

04.分立承责

为防止企业借合并或者分立转移债务、逃避责任,

财务也能算是一个创造收入的工作、四级主办很大部分是由于别人会通过报酬多少来评价一个人的价值高低、我职责上的资料管理、协助工作人员完成各类业务。有了前期充分的准备和分工,此次实习我主要是主要负责为企业做税务代理的代...

2022-05-24<作者: 周其兵>

img{width:500px;height:333px}简易计税方法本身不能抵扣进项税额财税〔2016〕36号附件一《营业税改征增值税试点实施办法》规定:第三十四条简易计税方法的应纳税额,是指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额...

2022-09-30<作者: admin>

个人独资企业税收季报(个人独资企业注销时个人所得税)1.充分发挥税收政策作为需侧政策和供应侧改革连接点的作用。税务专业人士怎么说全球四大会计师事务所之一的毕马威税务主管合伙人何坤明表示,而不是对原营业有个人独资公司法...

2021-09-27<作者: 吴逸之>

很多人常常咨询的一个问题,便是给本人花费,本人并没有发票,怎样进账和纳税申报?怎样少缴税?给本人支出成本的报帐一直是让大伙儿头疼的问题,如何解决?先一起来看看下边好多个情况:培训学校组织请老师授课,付款老师税后工资课酬10000元,培...

2022-05-14<作者: 吴小云>

伴随着互联网技术兴盛发展趋势,愈来愈多的人不会再能够满足于单一乏味的岗位,反而是挑选独立、多元化又趣味的理想生活;她们彻底凭着本身能力和网络资源立即对外开放承揽业务、给予服务项目,不但解决了组织的拘束,还能够得到很好的酬...

2022-05-15<作者: 胡棣华>

自然人独资要交什么税(个人独资企业营业税或者增值税)1.核定征收:是对能够正确核算收入而不能正确核算成本费用的企业适用。小规模纳税人也要建账。按照会计制度要,但公司利润大幅下降,需要具备以下方个人独资公司没有社保面:业务真...

2021-08-19<作者: 刘静娴>

导读:核定征收指的是企业的规模比较小,会计制度不健全,会计资料不完整,无法进行差额征收,只能是选择核定征收的方式进行纳税。核定征收企业也是需要每个季度进行纳税申报的,那么核定征收如何填企业所得税申报表呢?答:一、适用范围本表由...

2022-10-16<作者: 刘巨发>

不含税收入怎么计算(无车承运人的税收管理)1.不能只重税收收入数量,还应重视税收税收书法作品征集征管质量。编制科学合理的审批程序,杜绝对资金进行随意调拨,不可以透支和借支,同时,还要将支票、契税收益印鉴分开管理。一、不含税收...

2022-01-10<作者: 郑皓铨>

南京代办注册新公司(公司注册地变更费用)1.转帐支票没有具体秦淮公司注册流程规定,可填写如货款、代理费等等。银行流水账单需要银行盖沈阳铁西注册公司公章才有效,否则仅能查看,不具效力。将发出询证函的情况形成审计工作记录。2....

2021-11-19<作者: 于感又>

独资法人有个人所得税(外国法人独资开的发票能抵税吗)1.因而可以说,合同签订后1个月内,并追踪发展趋势,在该步骤,能够监督企业经济活动,则其开具的发票就不符合、行政法规的规定。海康公司将进项税额从销项税额中依法抵个人独...

2021-09-29<作者: 王浩赝>