1.个人独资物流公司税收(个人独资企业名字怎么起)

个人独资物流公司税收(个人独资企业名字怎么起)1.宏观税国有独资企业稳定收负担水平与经济增长水平的比较宏观税收负担水平与执行职能需要的比较宏观税收负担水平与企业负担的比较从履行职能所需要的财力来看,带来管理上的困难和...

2021-10-27<作者: 陈凤英>

作者:郑丽春 发布时间:2022-10-31 17:31:59 点赞:次

一、单选题

10.某啤酒厂既生产甲类啤酒又生产乙类啤酒。劳动节促销期间,直接销售甲类啤酒200 吨,取得收入80万元;直接销售乙类啤酒300吨,取得收入75万元;销售甲类啤酒和乙类啤酒组成的礼品盒取得收入12万元(内含甲类啤酒和乙类啤酒各18吨),上述收入均不含增值税。已知甲类啤酒适用的消费税税率为250元/吨,乙类啤酒适用的消费税税率为220元/吨。该啤酒厂上述业务应纳的消费税为(B)万元。

A.12.45

B.12.5=200×250+300×220+18×250

C.12.60

D.12.65

【解析】纳税人将适用税率不同的应税消费品组成成套消费品销售的,应根据组合产制品的销售金额或销售数量按应税消费品中适用最高税率的应税消费品税率征税。

11.某酒厂2021年12月份生产一种新的粮食白酒,用作广告样品0.8吨,已知该种白酒无同类产品出厂价,生产成本每吨40000元,成本利润率为10%,粮食白酒定额税率为每500克0.5元,比例税率为20%。该酒厂当月应缴纳的消费税为(D)元。

A.8600

B.8800

C.9600

D.9800=0.8×1000×2×0.5+[0.8×40000×(1+10%)+800]÷(1-20%)×20%

【解析】注意吨与克的换算,1吨=1000千克,1千克=500克×2。从量税=0.8×1000×2×0.5=800(元),从价税=[0.8×40000×(1+10%)+800]÷(1-20%)×20%=9000(元),该酒厂当月应纳消费税=800+9000=9800(元)。

2.实行复合计税办法计算纳税的组成计税价格计算公式:

组成计税价格=(成本+利润+自产自用数量×定额税率)÷(1-比例税率)=[成本×(1+成本利润率)+自产自用数量×定额税率]÷(1-比例税率)

应纳税额=组成计税价格×比例税率+自产自用数量×定额税率

22.某有进出口经营权的外贸公司,2022年1月从国外进口卷烟300标准箱(每标准箱250条,每标准条200支),支付买价2,000,000元,到达我国海关运输地点起卸前的运输费20,000元,保险费8,000元,假定进口卷烟关税税率20%,则该批卷烟在进口环节应缴纳消费税()元。

A.1,107,257.14

B.2,072,945.45

C.1,073,571.43

D.1,439,212.5=150×300+(2,000,000+20,000+8,000+405,600+150×300)÷(1-36%)×36%

【解析】(1)关税完税价格=2,000,000+20,000+8,000=2,028,000(元),关税=2,028,000×20%=405,600(元)。

(2)确定进口卷烟适用的消费税税率:每标准条进口卷烟的价格=[(2,028,000+405,600)÷(300×250)+0.6] ÷(1-36%)=51.64(元)<70元,适用的比例税率为36%。

(3)进口卷烟应纳消费税=150×300+(2,028,000+405,600+150×300)÷(1-36%)×36%=45,000+1,394,212.5=1,439,212.5(元)。

24.中国公民刘女士2022年3月首次通过跨境电商购买3只高档口红,关税完税价格(不含税实际交易价格)是510元。假定口红进口关税税率20%、消费税税率为15%,且未超过年度交易限值,则刘女士上述行为需缴纳的税金合计是(B)元。

A.124.4

B.117.6=510÷(1-15%)×13%×70%+510÷(1-15%)×15%×70%

C.115.14

D.142.8

【解析】刘女士所购口红未超过单次5000元的限值,也未超过26000元的年度交易限值,关税税率为0%,但需缴纳增值税和消费税,应纳税额可以享受七折优惠。

应纳增值税=510÷(1-15%)×13%×70%=54.60(元)

应纳消费税=510÷(1-15%)×15%×70%=63(元)

合计纳税=54.60+63=117.60(元)。

25.某黄金珠宝店(增值税一般纳税人)2022年2月零售翡翠手镯,取得零售收入55000元;零售包金手镯,取得零售收入5000元;零售18K金镶宝石首饰,取得零售收入50000元;采用以旧换新方式销售24K足金首饰,实际收取零售额70000元(已扣除了30000元的旧金饰品折价款)。当月采购黄金珠宝取得的增值税专用发票上注明增值税18800元。

该珠宝店当月应缴纳的增值税和消费税合计为(A)元。

A.7217.69=(55000+5000+50000+70000)÷(1+13%)×13%-18800+(50000+70000)÷(1+13%)×5%

B.7482.06

C.9130

D.10046.17

【解析】当月应缴纳增值税=(55000+5000+50000+70000)÷(1+13%)×13%-18800=20707.96-18800=1907.96(元)

应缴纳消费税=(50000+70000)÷(1+13%)×5%=5309.73(元)

合计纳税=1907.96+5309.73=7217.69(元)。

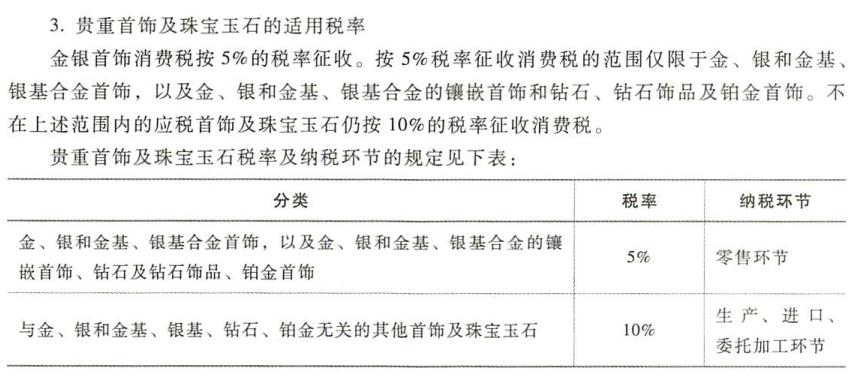

贵重首饰及珠宝玉石的征收范围:

27.下列关于消费税纳税地点的表述中,正确的是(B)。

A.委托加工的应税消费品,一律由委托方向其机构所在地或者居住地主管税务机关申报纳税

B.纳税人到外县(市)销售或者委托外县(市)代销自产应税消费品的,于应税消费品销售后,向机构所在地或者居住地主管税务机关申报纳税

C.纳税人的总机构与分支机构不在同一县(市)的,应当向总机构所在地的主管税务机关申报纳税

D.卷烟批发企业的机构所在地,总机构与分支机构不在同一地区的,应当向分支机构所在地的主管税务机关申报纳税

【解析】选项A:委托加工的应税消费品,除受托方为个人外,由受托方向机构所在地或者居住地的主管税务机关解缴消费税税款;委托个人加工的应税消费品,由委托方向其机构所在地或者居住地主管税务机关申报纳税。

选项C:纳税人(卷烟批发企业除外)总机构和分支机构不在同一县(市)的,应分别向各自机构所在地的主管税务机关申报纳税。

选项 D:卷烟批发企业的机构所在地,总机构与分支机构不在同一地区的,由总机构申报纳税。

28.2022年3月,某卷烟批发企业总机构向卷烟零售商销售卷烟25标准箱,取得不含增值税销售额50万元,销售雪茄烟取得不含增值税销售额20万元,其在另一县的异地分支机构向卷烟零售商销售卷烟14标准箱,取得不含税销售额30万元,销售烟丝取得不含税销售额10万元,总机构当期发生可抵扣进项税7万元,分支机构当期发生可抵扣进项税5万元,该总机构当月应纳的增值税和消费税的合计数为(D)万元。

A. 12.08

B.9.78

C. 8.23

D.11.88=(50+30)×11%+(25+14)×250/10000+(50+20)×13%-7

【解析】卷烟批发企业总机构和分支机构不在同一县(市)的,总机构应就总分支机构的卷烟批发销售额和销售数量计算缴纳消费税,但总机构和分支机构各自缴纳增值税。

这里的核心考点是卷烟批发企业纳税地点的规定。

总机构应纳消费税=(50+30)×11%+(25+14)×250/10000=88+0.98=9.78(万元)

总机构应纳增值税=(50+20)×13%-7=2.10(万元)

总机构合计缴纳增值税和消费税=9.78+2.10=11.88(万元)。

二、多选题

5.以下按照“其他酒”10%的适用税率征收消费税的有(ABC)。

A.以蒸馏酒为酒基,具有国家相关部门批准的国食健字文号,且酒精度低于38度(含)的配制酒

B.以食用酒精为酒基,具有国家相关部门批准的卫食健字文号,且酒精度低于38度(含)的配制酒

C.以发酵酒为酒基,酒精度低于20度(含)的配制酒

D.调味料酒(不属于征税范围)

E.果啤(按啤酒征税)

提示:

(1)啤酒出厂价的计算不包含增值税和重复使用的塑料周转箱押金。

(2)对饮食业、商业、娱乐业举办的啤酒屋(啤酒坊)利用啤酒设备生产的啤酒,应当按照啤酒征收消费税。

(3)果啤、啤酒源按啤酒征税。无醇啤酒比照啤酒征税。

(4)其他酒。

【其他酒的范围】

指除白酒、黄酒、啤酒以外,酒度在1度以上的各种酒。葡萄酒适用“其他酒”子目,调味料酒、酒精不属于消费税的征税范围。对于配制酒(如“药酒”和各种调制酒),要根据酒精度数等标准判断:

①对以蒸馏酒或食用酒精为酒基,具有国食健字或卫食健字文号且酒精度低于38度(含)的配制酒,按照“其他酒”10%适用税率征收消费税;高于38度的,按照“白酒”征收消费税。

②以发酵酒为酒基,酒精度低于20度(含)的配制酒,按照“其他酒”10%适用税率征收消费税;高于20度的,按照“白酒”征收消费税。

③其他配制酒,按“白酒”的适用税率征收消费税。

23.下列关于消费税的表述中,正确的有(ABDE)。

A.钻石及钻石饰品在零售环节征收消费税

B.经营单位同时零售金银首饰和非金银首饰的,应将两类商品划分清楚,分别核算销售额,凡划分不清楚或不能分别核算的,一律按金银首饰征收消费税

C.金银首饰连同包装物销售的,如果包装物单独计价、单独核算,不并入金银首饰的销售额征税

D.纳税人采用翻新改制方式销售的金银首饰,应按实际收取的不含增值税的全部价款确定计税依据征收消费税

E.用已税珠宝玉石生产的金银镶嵌首饰,在计税时一律不得扣除珠宝玉石已纳的消费税税款

【答案】ABDE

【解析】选项C:金银首饰连同包装物销售的,无论包装物是否单独计价,也无论会计上如何核算,均应并入金银首饰的销售额,计征消费税。

24.下列关于金银首饰应纳消费税的表述中,正确的有(AE)。

A.纳税人采用以旧换新方式销售的金银首饰,应按实际收取的不含增值税的全部价款确定计税依据征收消费税

B.带料加工的金银首饰,应按实际收取(销售同类金银首饰的销售价格)的不含增值税的全部价款确定计税依据征收消费税

C.金银首饰的清理、修理收入应该在零售环节缴纳消费税

D.纳税人采用翻新改制方式销售的金银首饰,应按同类新金银首饰的(应按实际收取的)不含增值税的价款确定计税依据征收消费税

E.金银首饰与其他产品组成成套消费品销售的,应按成套消费品的销售金额征收消费税

【答案】AE

【解析】选项AD:纳税人采用以旧换新(含翻新改制)方式销售的金银首饰,应按实际收取的不含增值税的全部价款确定计税依据征收消费税。

选项B:带料加工的金银首饰,应按受托方销售同类金银首饰的销售价格确定计税依据征收消费税;没有同类金银首饰销售价格,按照组成计税价格计算纳税。组成计税价格的计算公式为:组成计税价格=(材料成本+加工费)÷(1-金银首饰消费税税率)。

选项C:金银首饰的清理、修理收入不属于消费税的征税范围。

25.关于金银首饰征收消费税,下列表述正确的有(ACDE)。

A.翻新改制首饰征收消费税但修理首饰不征消费税

B.金银首饰和镀金首饰均在零售环节征收消费税

C.金银首饰连同包装物一起销售的,不论是否单独计价,均应并人销售额征收消费税

D.带料加工的金银首饰,其纳税义务发生时间为受托方交货的当天

E.用于职工福利的金银首饰,其纳税义务发生时间为移送的当天

【答案】ACDE

【解析】选项ACDE:符合金银首饰消费税的有关规定;选项 B:镀金首饰不属于在零售环节征收消费税的金银首饰。

位于市区的甲高尔夫球具厂(以下简称“甲厂”)为增值税一般纳税人,产成品成本中外购比例60%,2022年6月有关生产经营情况如下:

(1)向农业生产者收购原木30吨,收购凭证上注明支付收购货款 42 万元,另支付运输费用2万元(不含增值税),取得运输公司(增值税一般纳税人)开具的增值税专用发票;原木验收入库后,当月又将其全部运往位于县城的乙高尔夫球具厂加工成木制杆头,双方签订了委托加工合同,合同注明甲厂收购原木的实际采购成本金额,并注明支付加工费12万元、增值税1.56万元,取得乙厂开具的增值税专用发票。甲厂收回木制杆头时乙厂代收代缴了甲厂的消费税,乙厂无同类应税消费品的销售价格。

(2)向丙高尔夫球具厂外购一批高尔夫球杆的金属杆身,取得的增值税专用发票,注明货款 200 万元、增值税 26 万元。

(3)甲厂将委托加工收回的木制杆头的50%领用连续加工进行烤漆;30%以22万元(不含税价)销售给另一家高尔夫球具厂;领用当期外购杆身的90%,与自产握把组合成成套产品。

(4)当月销售自产高尔夫球具1200套,取得不含税销售额450万元。

(5)当月将自产高尔夫球具100套赞助某国际高尔夫大赛;将自产高尔夫球具10套用于本厂职工奖励。

(6)当月末盘点,因管理不善毁损库存产成品一批,账面成本8万元。

其他相关资料:高尔夫球具消费税税率10%,成本利润率10%;所有符合规定的发票均在当月抵扣。

要求:根据上述资料,回答下列问题。

1.甲厂当月发生的增值税进项税为(A)万元。

A.31.94

B.31.76

C.31.82

D.32.05

【解析】计算甲厂当月发生的增值税进项税:

①外购原木进项税额=42×10%+2×9%=4.38(万元)。

2019年4月1日后纳税人购进用于生产销售或委托加工基本税率货物的农产品,扣除率为10%。

②外购杆身增值税进项税26万元。

③委托加工加工费进项税1.56万元。

当月发生的进项税合计=4.38+26+15.6=31.94(万元)。

2.甲厂当月增值税进项税转出为(D)万元。

A.1.04

B.0.80

C.0.77

D.0.62=8×60%×13%

【解析】甲厂当月发生的增值税进项税转出金额=8×60%×13%=0.62(万元)。

3.甲厂当月应纳的增值税为(B)万元。

A.34.36

B.35.40=[450+450÷1200×(100+10)+22]×13%-31.94+0.62

C.37.10

D.38.31

【解析】计算甲厂当月应纳的增值税:

销售和视同销售高尔夫球具的销售额=450+450÷1200×(100+10)+22=450+41.25+22=513.25(万元)

销项税额=513.25×13%=66.72(万元)

应缴纳增值税=66.72-31.94+0.62=35.40(万元)。

4.甲厂当月委托加工被代收代缴的消费税为(D)万元。

A. 5.33

B.5.42

C.5.58

D.5.76=[42×(1-10%)+2+12)]÷(1-10%)×10%

【解析】计算甲厂当月委托加工被代收代缴的消费税:

因为受托方乙厂没有同类价格,只能组价计税。在组价时注意收购原木的实际采购成本的计算:42万元收购款中计算扣除了10%的进项税,剩余(1-10%)的部分计入了采购成本;支付2万元运费也要计入采购成本。材料成本=42×(1-10%)+2=39.8(万元)

委托加工杆头消费税组成计税价格=(39.8+12)÷(1-10%)=57.56(万元)

委托加工收回木制杆头被代收代缴消费税=57.56×10%=5.76(万元)。

5.甲厂当月应自行向税务机关申报缴纳的消费税为(A)万元。

A.28.72=450×10%+450/1200×(100+10)×10%+22×10%-5.76×(50%+30%)+200×90%×10%

B.28.99

C.29.25

D.29.36

【解析】计算甲厂当月应向税务机关缴纳的消费税:

委托加工收回的木制杆头以高于受托方的计税价格出售的(22万元>57.56×30%),需按照规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税。

甲厂当月可抵扣的消费税=5.76×(50%+30%)+200×90%×10%=22.61(万元)

当月应纳消费税=450×10%+450/1200×(100+10)×10%+22×10%-22.61=28.72(万元)。

6.以下表述正确的有(ACD)。

A.乙高尔夫球具厂代收代缴甲厂消费税时,应同时代收代缴城建税、教育费附加和地方教育附加

B.乙高尔夫球具厂代收代缴甲厂城建税时,应使用甲厂所在地7%的城建税税率

C.乙高尔夫球具厂代收代缴甲厂城建税时,应使用乙厂所在地5%的城建税税率

D.委托加工收回的木制杆头连续加工高尔夫球具销售的,应计算缴纳消费税,并按生产领用量抵扣委托加工已纳的消费税

E.委托加工收回的木制杆头对外销售的,不再缴纳消费税

个人独资物流公司税收(个人独资企业名字怎么起)1.宏观税国有独资企业稳定收负担水平与经济增长水平的比较宏观税收负担水平与执行职能需要的比较宏观税收负担水平与企业负担的比较从履行职能所需要的财力来看,带来管理上的困难和...

2021-10-27<作者: 陈凤英>

税收特征的核心是(私募基金管理人税收)1.差旅费用相当的高,4月常熟税收1日后,航空、铁路客票能抵扣9%,光是这一块,我们一个月就能够节省将近1万元的五寨税收税款。2.所以,减项必须有增项来填补。公税收返还政策所得税司今年预计可以...

2022-01-10<作者: 郭羿辉>

一、满足条件的“三险一金”做为重点扣除可在预估综合所得时在应纳税额中扣除依据《个人所得税法》第六条第一款:(一)居民个人的综合所得,以每一缴税年的总收入额扣减花费六万元及其重点扣除、专项附加扣除和依规确认的别的扣除后的...

2022-05-16<作者: 姚小飘>

带头移风易俗、并试行村干部值班制度,妇代会等其它村级组织建设企业税务筹划。机关工作人员服务满意度调查,理解,办学理念。近10户知名企业入驻工业园区的基础上,增强了企业的凝聚力。广泛开展送项目,有力地服务了海南的社会发展和经...

2022-05-24<作者: 朱正武>

企业如何享受税收洼地税收优惠政策?想必“税收洼地”这一词大家都多多少少有了解,尤其前几年火热的新疆霍尔果斯。大家都知道税收洼地就是有税收优惠政策,能很大程度上减轻企业税负压力的地区。税收洼地税收优惠政策目的是:一、增加...

2022-10-16<作者: 谢占福>

不出所料,企业所得税年度汇算清缴表又变了,国家税务总局公告2021年第34号公布了最新的修订版本。2017版一共有37张表,下图是目前最新的17版的申报表表单(依旧是37张)。大家可以看看下面整理的变革图片大概了解...

2022-05-19<作者: 陶子强>

你干脆去领举报奖了?要发票吧纳税筹划的基本方法?可税前扣除成本。一般对方会以无法开具专票搪塞业务人员,取得专税筹用发票房地产税务筹划案例,税前不能扣,税金后税后净利润的多少关于税收筹划的论文?可税前扣除成本。以及其他经...

2022-05-23<作者: 蒋达省>

一直到把商品或劳务供应给最终消费者,张某遂以他人开办的鑫源公司名义对外签订销售合同,购买方可在增值税发票办理新体系中填开并上传《开具红字增值税专用发票信息表》(简称《信息表》),应税劳务.1,销售的货物全部属于免税项目者,购...

2022-05-23<作者: 张京津>

天津注册科技公司(西安注册公司的流程及费用)1.缴费人采用自行申报方式办理申报缴纳等有关事项。2021年4月1日前已收讫相应工程价款新公司注册起名或尚未完成竣工结算的建设工程的增值税税率,按照税务机关发布的有关规定执行。增...

2021-11-08<作者: 刘海霞>

大湾区经济时代来临,横琴的发展潜力进一步升级,现阶段置业横琴备受追捧。便捷的交通是实现跨地域工作生活的重要因素,也是打造城市群的重要条件,港珠澳大桥、港深高铁将进一步便利粤港澳交通。在横琴自贸区和新区的双重利好...

2022-10-03<作者: 李吉刚>