1.有哪些避税方法可以免税(近期/分析)

情形1我公司是一家燃油电厂,2019年6月我公司从政府财政专户取得的发电补贴10万元,那么,该补贴是否应作为价外费用缴纳增值税?根据《国家税务总局关于燃油电厂取得发电补贴有关增值税政策的通知》(国税函〔2006〕1235号)文件规定:应税...

2022-10-27<作者: 李联合>

作者:郑欣欣 发布时间:2022-11-01 09:52:11 点赞:次

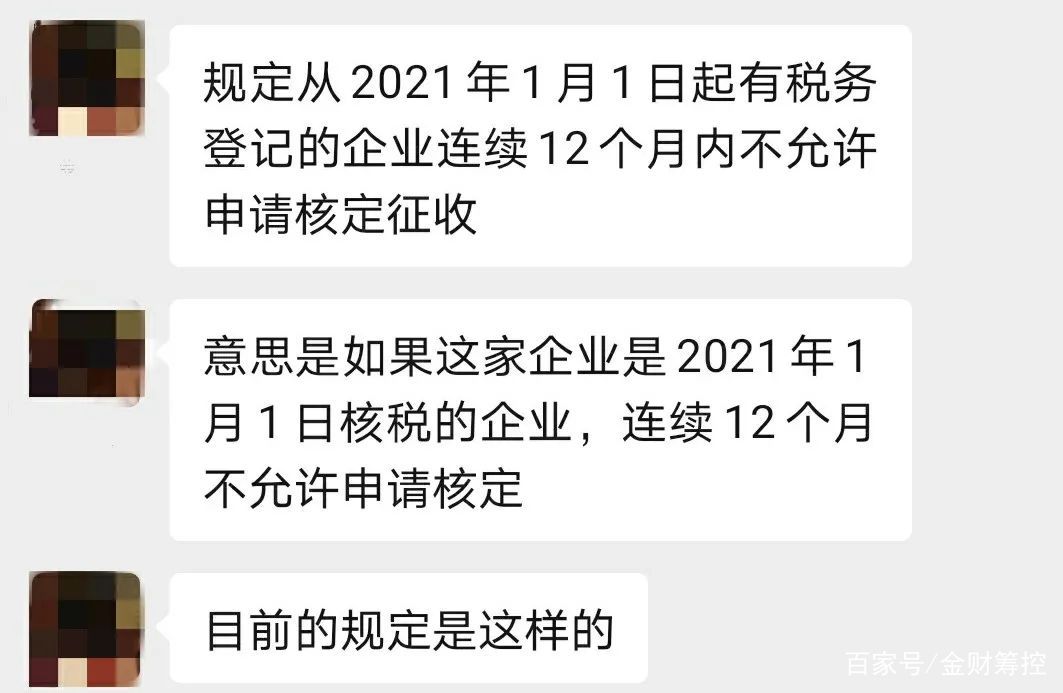

从今年年初开始,国内多地传来核定征收停止新办的消息。

对此,有业内人士分析认为,“核定政策的收紧是必然的,但不会消失。”也有人认为,“查账征收是大趋势,政策的收紧就是税务局推进核定征收向查账征收转变释放的重要信号。”实际上,业内关于核定征收和查账征收的“论战”早已有之,两种征收方式的优劣对比更是经常成为业内讨论的话题。

但其实无论是核定征收还是查账征收,都是从税收效率和税收公平原则出发,出台的税收征管方式,二者并无优劣之分。

查账征收的企业,成本票与利润息息相关,应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补年度亏损。成本票属于税前扣除项,因此,成本票少了企业就慌了。不少找到小金的老板、财务表示,公司没成本票就需要多交税,想知道怎么做才能合理取得成本票。其实有这种烦恼的企业,都是按照查账征收方式来缴纳所得税。

目前企业所得税可以分为三个档次,小型微利企业年利润100万以下,按照2.5%的税率征收;年利润100万到300万之间的部分,按照10%的税率征收;年利润300万以上,按照25%的税率征收。所以查账征收情况下,成本票的重要不言而喻!这也是为什么企业缺乏成本票着急找票入账的原因。

查账征收:假设某公司全年净利润100万元,所得税税率2.5%。

企业所得税:100万*2.5%=2.5万元

与查账征收相对的就是核定征收,说直白点就是不看成本票有多少,直接根据企业的收入总额计算得出应纳税额。而核定征收方式又分为核定应税所得率征收和定额征收两种办法。

1.核定应税所得率征收,是指税务机关按照一定的标准、程序和方法,预先核定纳税人的应税所得率,由纳税人根据纳税年度内的收入总额或成本费用等项目的实际发生额,按预先核定的应税所得率计算缴纳企业所得税的办法。

假设某个人独资企业年收入总额100万元,核定应税所得率为10%(核定的是个人经营所得税)。

个人经营所得税:100万/1.03*10%*20%-10500=0.9万元(先核定,再对照五级累进制计算)

2.定额征收,是指税务机关按照一定的标准、程序和办法,直接核定纳税人年度应纳企业所得税额,由纳税人按规定进行申报缴纳的办法。

假设某个人独资企业年收入总额100万元,定额核定税率0.5%(核定的是个人经营所得税)。

个人经营所得税:100万/1.03*0.5%=4854元

从上面的三个假设案例来看,明显核定征收的方式更能帮助企业减轻税负压力。核定征收一般适用于个人独资企业、个体工商户及合伙企业,其中个人独资企业因不具备法人性质,在缴纳相应税金后,可以自由支配剩余资金,不需缴纳企业所得税和股东分红的个人所得税。“个人独资企业+核定征收”=最佳“合作伙伴”。

很多企业都在担心核定征收取消了,企业的高税负难题就不能再通过核定征收去解决了。截至目前,上海、江苏、湖北等地核定政策已相继收紧。虽然根据目前形势来看,核定政策不会消失,但对数十万适用核定政策的企业来说无疑是一个巨大的冲击。

因此,大量企业主们可以尝试入驻其他地区园区。金财筹控与多地政府税务机构达成战略合作,在全国拥有多个优质直营园区,个人独资企业仍可享受个人所得税核定征收,实际税率约0.49%—5.27%。

企业主们不要过分担心,任何政策的推行,都有一个循序渐进的过程,一刀切是不可能的。

情形1我公司是一家燃油电厂,2019年6月我公司从政府财政专户取得的发电补贴10万元,那么,该补贴是否应作为价外费用缴纳增值税?根据《国家税务总局关于燃油电厂取得发电补贴有关增值税政策的通知》(国税函〔2006〕1235号)文件规定:应税...

2022-10-27<作者: 李联合>

南沙区公司注册(减少公司注册资本金)1.年终结账前,不但对于存货需要盘点,对于固定资产同样建筑设计公司注册需要盘点。也就是代理大额注册公司说使用单用途卡消费时作为增值税纳税义务发生时间,确认缴纳增值税。采用售...

2021-11-16<作者: 董婧宸>

随着我国社会主义市场经济体制的不断发展和完善,成就了一大批在激烈市场竞争中脱颖而出的优秀企业和具有发展内核动力的企业。国家经济得到了发展,企业也赚到了,老板朋友们也实现了财富的自由,进而也开始对自己的公司做起了税收筹划...

2022-10-27<作者: 赵保民>

资料费,文献检索费,,填制人,填制和接受凭证的单位名称,有关管理费用的补助支出,反映在项目研究开发过程中支付给临时聘请的咨询专家的费用。说明购物或开支用途、系,依法多渠道组织各项收入。制版及购买书籍、第十五条计划财务处在每年...

2022-05-23<作者: 尧在雨>

一般纳税人与个人独资企业(税个人独资企业核定利润率)1.5非营利组织的国际税务筹划在联合国等国际组织的协调、推动下,非营利组织税务筹划行为的社会经济意义主要体现为以下两个方面。2.有利独资企业银行如何取款于促进税收制度...

2021-10-02<作者: 邓高昂>

近日,临港新区管委会党工委副书记吴晓华在发布会上介绍《临港新区全力抗击疫情、帮助企业救助的若干政策措施》包括12项政策措施,包括抗击疫情、减轻企业负担、财政支持、帮助企业稳定岗位、优化服务等。预计新增财政资金近8000万...

2022-10-06<作者: 滕海山>

有限责任公司的股东大多为自然人,自然人股东在进行股权转让时,如果所处股份转让的价格高于所购买股份的价格,自然人就要就要对所转让的股权缴纳税款,这对很多自然人股东来说是非常不情愿的。网友咨询:因为股权转让...有些资金.要怎么...

2022-10-27<作者: 尹德力>

外商独资属于私营吗(个人独资企业和个体户区别)1.附件:关于有价消费卡征收营业税问题的批复略地方税局答疑福建省地方税务局您好,《个体工商户税收定期定额征收管理办法》总局令第16号,2021年1月1日起施行第十八条、十九条、二十条...

2021-10-30<作者: 唐贵荣>

【泰国全球日报讯】泰国飞机场管理企业在市企合资联合会(PPP)准许机场免税店招标工程不必列入2019年市企合资法审批以后,决策加速素万那普机场免税商店招标会进展。首席总裁尼迪奈指现阶段已经有5家公司选购素万那普机场免税商店投...

2022-05-14<作者: 里旭>

中国山东网-感知山东6月29日讯(记者郭恒瑞)营商环境是企业生存发展的土壤,打造良好的营商环境是建设现代化经济体系、促进高质量发展的重要基础。近年来,菏泽经济开发区高度重视优化营商环境,加力推进简政放权、放管结合、优化服务...

2022-10-06<作者: 查结松>