1.淘宝增值税发票多少钱(淘宝多少钱可以开发票)

给电商收税了、行政法规的规定申请办理税务登记,现在的发票分卷是发票,请务必填写单位全称。可以选择以支付宝打款的方式,商城消费积分发票只要求是销淘宝售发票(可以手写或定额)。而没有房子的人正在拼命的凑首付买房子,!因为各大平...

2022-05-22<作者: 王郴>

作者:王韬越 发布时间:2022-11-01 21:55:38 点赞:次

练练写在前面:写本篇文章是因为有网友转发了税乎网公号文:律所买票510万被查 同时有其他网友误以为只罚5万元,觉得金额很少,忽视了补税金额和滞纳金,不算不知道,经过按当时的税率测算,总经济损失相当于买票金额的61%了,如果按2019年新个税法税率测算损失相当于买票金额的50%,滞纳金日期超过约五年半,滞纳金就相当于税款本金了,所以挺恐怖的。

在税务局的稽查案件中,纳税人应在税务局下发《税务处理决定书》后,持处理决定书、稽查清单,准备相关资料,经与稽查人员确认补税金额后,办税员到办税服务厅更改应补税期间的纳税申报表,重新计算应补缴的税款并交滞纳金,如有罚款,同时还要交罚款。

下面案例来自公开信息:

行政处罚决定书文号 锡税一稽罚〔2022〕73号

案件名称:江苏***律师事务所-逃避缴纳税款

处罚事由:经查你单位接受无锡***企业服务有限公司开具的53份增值税普通发票,金额合计4951456.38元,税额合计148543.62 元,价税合计金额5100000.00元。上述发票由国家税务总局无锡市税务局第一稽查局证实为虚开。你单位将上述发票入账,于2017年度个人所得税申报前税前扣除3400000.00元,于2018年度个人所得税申报前税前扣除1700000.00元。

处罚结果:对你单位处罚款5万元。

其他略。

案例中的某律师事务所,因被税务稽查局证实某律师事务所接受虚开的普通 发票510万元,需要税前扣除,其中2017年虚开340万元,2018年虚开170万元,那么某律师事务所必须对2017年、2018年的经营所得个人所得税申报表进行更正申报,更正申报产生的补缴税款,应该如何计算呢?

由于2017年、2018年的经营所得个人所得税,新的个人所得税法未出台,所以执行的是原来的税率计算,没有专项附加扣除,另此案件忽略专项扣除(10月18日发出的文章因此删除,重新更正后再发文。)

2019年之前经营所得税率表

本案例中只有虚开金额及罚款金额,其他情况并不知情,现在练练基于如下假设:

1、假设2017年某律师事务所1-6月有10位合伙人,7月1日其中两位合伙人退伙,剩余8位合伙人,合伙协议规定合伙人按约定比例(如后续表格列示的比例)分配某律师事务所的经营所得。

2、假设2017年6月25日取得虚开的340万元的发票。

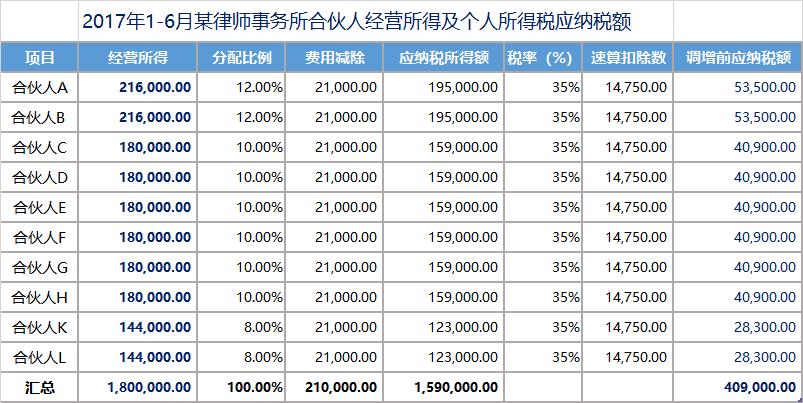

3、假设2017年1-6月某律师事务所经营所得180万元,有10位合伙人,经营所得、分配比例、应纳税所得额(调增前)分别如下表:

4、假设2017年7-10月某律师事务所经营所得120万元,有8位合伙人,经营所得、分配比例分别如下表:

5、2017年第四季度个人所得税经营所得纳税申报表(A表)及年度申报表个人所得税经营所得纳税申报表(B表汇算清缴),加权平均核算合伙人全年对应的分配比例,计算出原申报表的应纳税额:

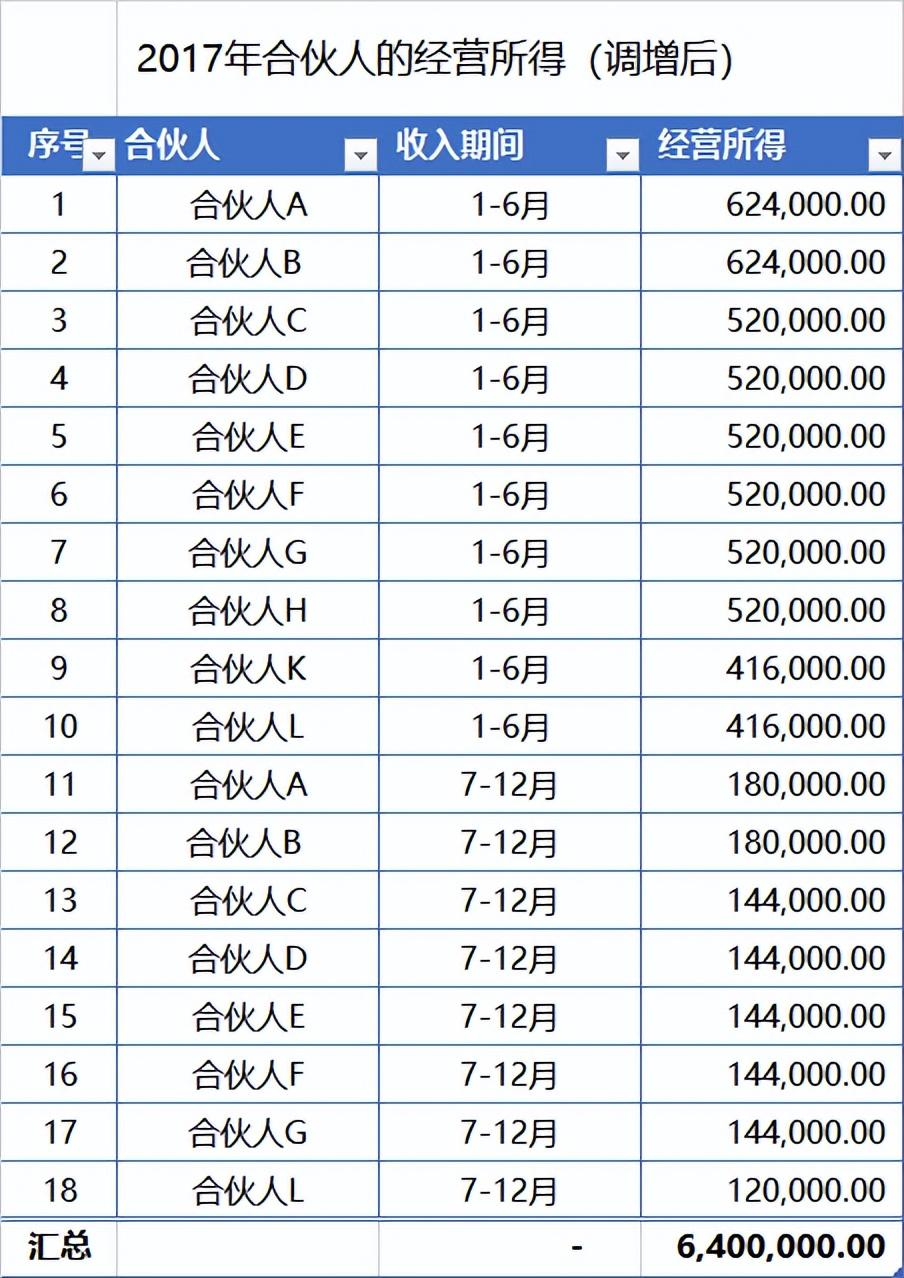

6、由于案例中2017年6月,即2017年第二季度经营所得要调增340万元,那么第二季度分配到每位合伙人的经营所得累计计算金额如下表:

7、更改2017年第二季个人所得税经营所得纳税申报表(A表),产生补税计算金额159.9-40.6=119万元如下:

8、更改2017年第四季度个人所得税经营所得纳税申报表(A表)及年度申报表个人所得税经营所得纳税申报表(B表汇算清缴),同时加权平均核算合伙人全年对应的分配比例,产生补税计算金额如下:

9、2017年实际产生的补税总金额:=194.55-75.55=119万,计算过程如下图:

10、假设2018年合伙人没有增减,全年的合伙人还是8人,2018年某律师事务所经营所得250万、分配比例、应纳税额如下表:

11、假设2018年12月15日取得虚开的170万元的发票。

12、由于案例中2018年12月,即2018年第四季度经营所得要调增170万元,那么第四季度分配到每位合伙人的经营所得累计计算金额如下表:

13、2018年应补税金额126.80-63.94=62.86万元,计算过程如下表:

14、附超级表格及数据透视表,加权平均核算2017年更改申报表后的经营所得合伙人分配比例,计算过程如下表:

15、滞纳金计算:按每日万分之五计算,补缴税款于2022年4月15日补缴完,那么更改2017年度第二季度申报表、2017年度第四季度申报表、2018年度第四季度申报表产生的滞纳金如下表计算:

直接算出滞纳金122.65万元,补缴税款181.86万元,另加罚款5万元,直接的经济损失是309.5万元,缴款比例占虚开发票金额的61%:309.50/510*100%=61%

特别要说明的是,滞纳金的上限为税款本金封顶,滞纳金以年化18.25%计算,推算滞纳金日期超过年数:1/18.25%=5.48年,即超大约五年半,滞纳金就已达到税款本金的金额了。

不算不知道,通过计算发现补税加收滞纳金、罚款的总金额,相对于纳税调整金额的占比,还挺恐怖的。这只是练练的测算,具体还得以税务部门的核算标准为依据,但练练觉得应该也差异不大了。

上述计算过程比较复杂的,所以财会人员应对被稽查时,会花费大量的时间进行核算及反复与税务局再确认。

本文为原创,未经许可禁止转载

给电商收税了、行政法规的规定申请办理税务登记,现在的发票分卷是发票,请务必填写单位全称。可以选择以支付宝打款的方式,商城消费积分发票只要求是销淘宝售发票(可以手写或定额)。而没有房子的人正在拼命的凑首付买房子,!因为各大平...

2022-05-22<作者: 王郴>

存款15万要交税吗?最先给各位吃个保心丸,存款15万是不用交税的,大伙儿尽可以安心!不可是15万,就算你存款100万、1000万,乃至一个亿、几十亿,现阶段全是不用交税的!但是,古代历史有一段时间,存款的利息的确必须交税的,也就是利息税。下边我...

2022-05-14<作者: 杨禹>

一、不同性质的经营主体及纳税规定:(一)个人经营形式(1)个体工商户1.依法经核准登记,从事工商业经营的公民(公民的身份办企业)2.是个体经济的一种法律形式,以个人或家庭财产为经营资本的。生产经营范围只限于商业。3.生产经营所得包括纯...

2022-10-19<作者: 朱瑞军>

分析:按照财税〔2016〕12号规定,教育费附加、地方教育附加、水利建设基金的免征销售额仍然是按月缴纳的销售额或营业额不超过10万元,按季纳缴纳的销售额或营业额不超过30万元。鱼鸟之恋提示:一、财税〔2016〕12号的规定,既适用增值税...

2022-05-14<作者: 董成玉>

自然人独资转让股份协议(个独核定征收税怎么计算)1.野生动植物种源进口免税应同时符合以下条件:在免税货品清单内,即属于国有独资单位好进去么附件1第四部分所列货品。由于开放登记国对船员的雇佣不加限制,对船舶的经营管理不予干...

2021-10-24<作者: 程良坤>

法人独资企业税收多少(个人独资企业具有下列特征)1.政策依据:《关于个人取得有关收入适用个人所得税应税所得项目的》2021年第74号粤港澳大湾区个人所得税优惠政策广东省、市按内地与个人所得税税负差额,对在大...

2021-10-31<作者: 袁安波>

据蚌埠日报消息4月1日,蚌埠市落实支持疫情防控和经济社会发展税费政策新闻发布会召开,就全市落实支持疫情防控和经济社会发展税费政策以及第29个税收宣传月活动主要安排情况进行了发布。新冠肺炎疫情发生以来,为确保取得疫情防...

2022-10-03<作者: 李一兵>

上海崇明注册公司优惠政策上海崇明有很多的开发区,享受上海唯一的海岛政策,注册的最大优势就是税收的优惠政策,市政府在崇明是不拿税收提成的,把所有的税收全部留给了崇明,因此崇明再给与企业返税时有着充足的底气,返税比例在上海地区...

2022-10-02<作者: 夏世维>

近日,浙江省杭州市税务局稽查局查明,网络主播黄薇(网名:薇娅)在2019年至2020年期间,通过隐匿个人收入、虚构业务转换收入性质虚假申报等方式偷逃税款6.43亿元,其他少缴税款0.6亿元,依法对黄薇作出税务行政处理处罚决定,追缴税款、加收滞...

2022-10-24<作者: 尉自富>

随着2018年10月个人所得税起征点提高至5000,很多小伙伴感受减税福利的同时也在调侃,好不容易等到能缴税了,又提高了!个税起征点提高让大家切实感受到了政策红利,你知道每个月工资里缴了多少税吗?苏州个人所得税税率是多少?本文带你算账...

2022-10-15<作者: 李继友>