1.高额居间费怎么避税(本月/阐释)

收到大额居间费合不合法?如何入账?居间人要交40%的个税,又该如何减少税负?了解更多税收优惠政策、税收园区、财税实务操作分享、可以点击关注+小编,紧跟政策,每日更新。大额居间费合不合法?依据《民法典》的规定,居间费用又称中介费用,是指委托人委托居间人提供签订合同的机会,委托人在居间人撮合下签订合同...

2022-11-30<作者: 邓海欧>

作者:贾丽峰 发布时间:2022-11-30 20:55:12 点赞:次

手续费、佣金、居间费金额不得超过协议或合同确认收入金额的5%。

一、公司与员工,本公司员工利用自身资源促成公司完成业务,公司支付给员工的佣金、居间费并入该员工的工资薪金,申报个税,即可税前扣除,无需开具发票。

二、公司与非员工,如果合同约定的是税后金额,则公司需要为此个人支付代扣代缴劳务报酬个税,公司还需要支付个人去税务局代开发票的增值税、附加税,公司财务人员需要倒推出税前报酬是多少(税前报酬=合同约定的税后金额+个税+增值税+附加税),并据此代开发票、申报劳务报酬个税。

三、公司与公司,需要注意:1)必须已经确认收入(房企需注意!),2)必须是转账方式,以现金等非转账方式支付的手续费及佣金不得在所得税前扣除。

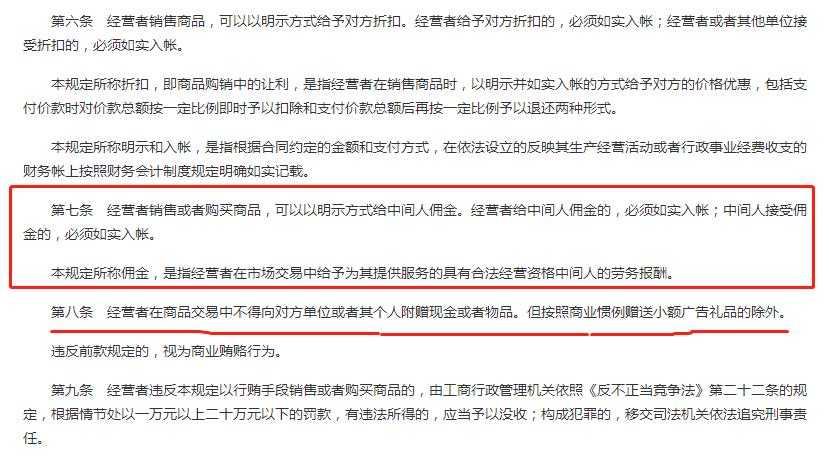

《关于禁止商业贿赂行为的暂行规定》

第七条,经营者销售或者购买商品,可以以明示方式给中间人佣金。经营者给中间人佣金的,必须如实入帐;中间人接受佣金的,必须如实入帐。

本规定所称佣金,是指经营者在市场交易中给予为其提供服务的具有合法经营资格中间人的劳务报酬。

第八条 经营者在商品交易中不得向对方单位或者其个人附赠现金或者物品。但按照商业惯例赠送小额广告礼品的除外。

违反前款规定的,视为商业贿赂行为。

收到大额居间费合不合法?如何入账?居间人要交40%的个税,又该如何减少税负?了解更多税收优惠政策、税收园区、财税实务操作分享、可以点击关注+小编,紧跟政策,每日更新。大额居间费合不合法?依据《民法典》的规定,居间费用又称中介费用,是指委托人委托居间人提供签订合同的机会,委托人在居间人撮合下签订合同...

2022-11-30<作者: 邓海欧>

二手房买卖交易中涉及的税和费用相关团队小誉整理契税纳税人在国内转移土地、房屋权属,承受的单位和个人为契税的纳税人。开封市的住房契税税率为3%。影响契税的情形:1.房屋是住宅还是非住宅;2.房屋是首套是二套还是三套及以上;3.建筑面积90平米以下还是90平米以上。首套90平米以下(含)计税价*1%,90平米以上计税价*1.5%。特殊情形契税可以免征或者减征.。增值税及附加增值税(...

2022-11-30<作者: 杜晨峥>

在促成生意成交这一块上衍生出非常多的商机,比如房产中介等行业,都是靠佣金和中介费而蓬勃发展。而这些费用实际上有一个专用词,叫居间费。除了这种中介需要交居间费的的税以外,实际上,除了房产中介,一些公司通过居间人介绍而与项目方达成合作而给居间人事的服务费报酬,也是需要交相应的税的。不管是由甲方帮忙给代缴代扣,还是自己来交,面对最高可达40%的税...

2022-11-30<作者: 蔡亚军>

最近一个朋友问小编,作为中间人,取得了取得了接近100万的居间费用。有没有什么方法可合理地规避个人所得税。首先,能取得上百万的居间费,证明小编朋友是个有能力的人,因此应该将着眼界放到更加的长远的角度,而不仅仅是如何避税的问题。还要考虑如何合法,合规,也要考虑提供服务的情况和客户的具体要求。1.提供服务的情况首先以什么身份来提供这...

2022-11-30<作者: 杨晓曼>

居间费、咨询费和劳务费5种节税方案,核定征收综合税负0.5%的个税税收筹划居间费、咨询费、劳务费这些,是很多企业都要面临的支出,像居间服务费、聘请专家做演讲、承接工程等等的业务,但是这种业务,大部分都是个人与企业之间发生的,很难获取到发票。毕竟,个人如果要开这些票给公司,需要去税务代开,并且按照劳务报酬所得,需要缴纳20%-40%的个税,这...

2022-11-30<作者: 许翔朝>

居间费、咨询费和劳务费5种节税方案,核定征收综合税负0.5%的个税税收筹划居间费、咨询费、劳务费这些,是很多企业都要面临的支出,像居间服务费、聘请专家做演讲、承接工程等等的业务,但是这种业务,大部分都是个人与企业之间发生的,很难获取到发票。毕竟,个人如果要开这些票给公司,需要去税务代开,并且按照劳务报酬所得,需要...

2022-11-30<作者: 宋玉凯>

关注公众号《税虾虾》,了解更多税收优惠政策居间服务费,就是居间人根据自己的能力以及一些资源,促使甲乙双方达成业务往来。在甲乙双方合作之后,个人从中获取相关的报酬。在生活中比较常见的,房屋中介费、技术服务费、推广服务费、佣金等等都是属于居间费。居间人获得了相关的居间费之后,是需要纳税的。但是居间业务大多都是以个人的名义去承接的,当...

2022-11-30<作者: 李大印>

400万居间费个税可以减免,只需要缴纳12万个税,增值税免税居间费也就是所说的中介费,但是很多的业务金额比较大,其中的中介费也会较多,费用较多就会涉及到一个缴纳税费的问题,但是居间费需要缴纳的个人所得税也是比较高的,其中大多...

2022-11-30<作者: 李振明>

税收优惠政策、税收筹划,更多详情内容了解公众号:节税晓得。通常,在某项居间活动中,居间人为委托人提供订约机会或者充当牵线搭桥的作用,促成合同成立后而获得的相应报酬,被称之为“居间费”,与“中介费”、“佣金”等性质一样。然而,当个人获得的居间费时,以下一些要点需注意:所签的合同必须要成立,且与居...

2022-11-30<作者: 肖林涛>

更多园区税收优惠政策,可移步公众号《税虾虾》很多人都有这样一个疑惑,个人收取大额居间费是不是合法的?居间费到底是什么呢?居间费通俗来说就是促使甲乙双方达成业务往来,个人从中获得的报酬。居间费是受到国家认可的,但是有一个前提必须是按照相应的规定签订了居间合同,才会受到国家的保护,如果只...

2022-11-30<作者: 辛芳芳>

近期有不少小伙伴都在问小金关于居间费的事,其中有一个问题是:为什么要对居间费进行税务合规呢?为什么对居间费进行税务合规,小金整理了几点内容给大家参考参考:第一点,为了合理合法。税务合规指的是纳税人在我国法律指定的范围内,使用科学的、合理合法的方式不缴或减少税款,进而获得税收利益的行...

2022-11-30<作者: 王凯仟>

一般企业(非保险企业,下同)在开展经济业务活动过程中,有时会委托中介机构或者个人开拓业务,并在业务达成后支付一定比例或金额的佣金。该佣金支出在企业所得税汇算清缴扣除时,需要注意以下几点:一、什么是佣金?《关于禁止商业贿赂行为的暂行规定》第七条对此明确:佣金,...

2022-11-30<作者: 祝辰龙>

1000万中介费要交200万的税款?换种合作方式,只需3%左右的税负居间人重庆万州某中介人员促成了一笔上亿业务的成交,得到了1000万元的一个服务费用,就这笔服务费用按20%缴个税需要缴200万?居间费,通俗易解:中介费、好处费、佣金等。房产中介公司按照房产销售价格扣除的2.3%就是中介费。本人的中介费属于个人所得税中的劳务报酬,需要缴纳1%的增值税,收入还需要缴纳20%的劳动报酬个人所得税。常...

2022-11-30<作者: admin>

近日,相信大家都已经知晓,2022增值税小规模纳税人可以继续享受减按1%征收率征收的优惠政策。虽然具体的截止日期暂未公布,但还是可以感受到最近两年受疫情和后疫情环境的影响,不少中小微企业、个体工商户和个人都面临着不同程度的经济压力。国...

2022-11-30<作者: 薛传锋>

什么是居间费?就是个人把某一件商品的买卖双方联系到一起促成双方交易成功,作为中介的一方获得的一笔报酬就是居间费。居间费有大有小,企业给给到个人居间费,肯定会要求个人提供相应的发票,个人就只能去税务大厅代开发票,按照劳务报酬20%-40%缴纳税款,税负就比较高,对居间人来讲不管是企业还是个人都会觉...

2022-11-30<作者: 左香战>