1.个人独资企业涉及的个税(个人独资企业的印花税怎么收)

个人独资企业涉及的个税(个人独资企业的印花税怎么收)1.1第39行非货币资产交换:填报填报纳税人发生非货币交易行为,在计算应纳税所得额时准予扣除。但必须同时具备下列条件:以软件产品的开发生产为主营业务,营业利国有独资公司合并...

2021-09-27<作者: 唐淳博>

作者:admin 发布时间:2022-09-30 09:01:35 点赞:次

个税核定又有新政策!重庆发文明确:10月1日起,经营所得月收入10万以下,或将不用再交个税了!这种情况下,按1%核定征收个税! 具体我们一起来看看。

根据重庆税务局发布的关于核定征收个税有关问题的公告通知(征求意见稿,下称意见稿),明确了经营所得核定征收的内容,信息量很大,具体如下:

1、个人所得税核定应税所得率降了。

意见稿调整了行业所得税率,统统按原执行最低标准执行,具体如下:

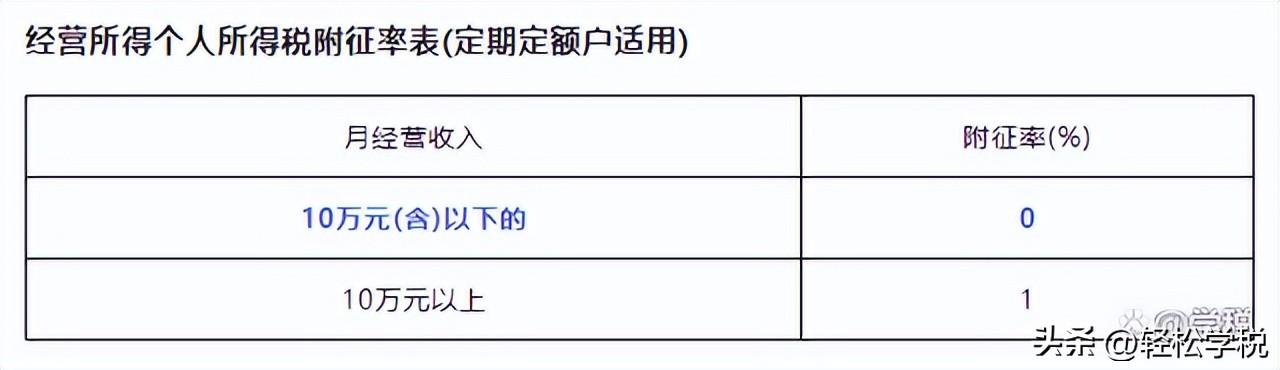

2、明确个税附征率,月收入10万以下免征个税。

经营所得,符合定期定额征收方式的,月经营收入10万元(含)以下的,附征率为0%,这也意味着月经营收入10万元(含)以下的,以后或将不需要缴纳个人所得税了。

3、自然人临时取得经营所得代开发票,按1%交个税!

这也是比较给力的优惠政策,对未办理税务登记的自然人纳税人,临时从事生产、经营活动取得经营所得(不含承包经营、承租经营以及转包、转租取得的所得)代开增值税发票时,按照纳税人开票金额(不含增值税)的1%核定征收个人所得税。

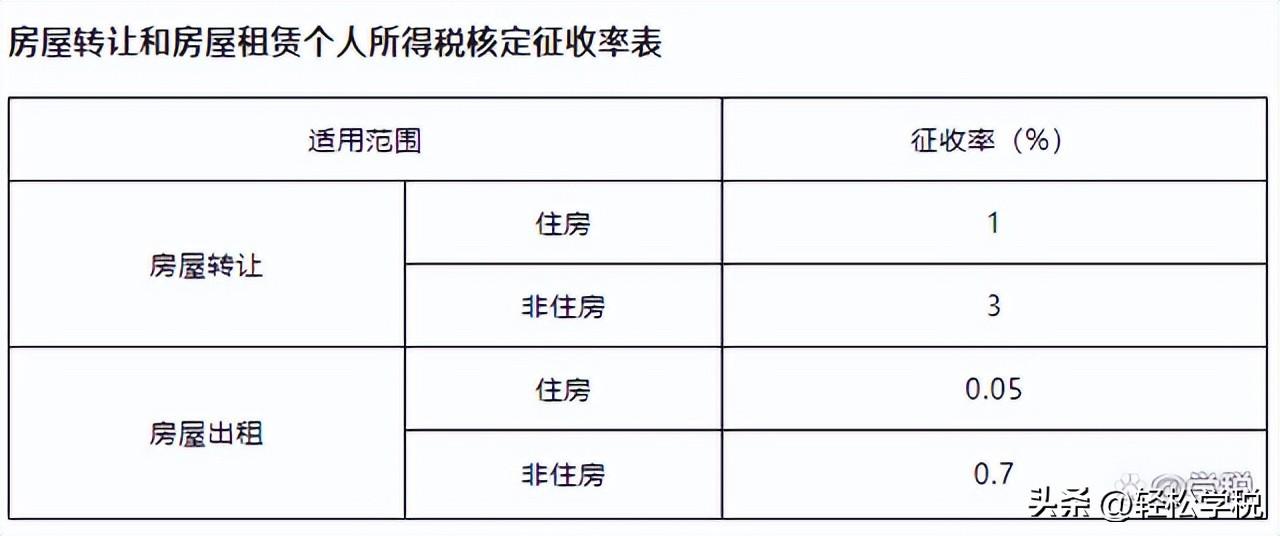

4、房屋转让和房屋租赁核定征收相关事项明确。

分为转让房屋和出租房屋,转让房屋如果无法据实计算应纳税所得额,核定计算方式为:应纳税额=房屋转让收入(不含增值税)×征收率。出租房屋核定计算方式为:应纳税额=房屋出租收入(不含增值税)×征收率。

5、具体执行时间:意见稿定的是10月1日起执行,最终还得看正式文件。

以上是重庆的经营所得核定征收政策,且目前是《征求意见稿》,正式文件尚未下发。

但纵观全国多地出台的个税经营所得核定政策,大多数都下调了应纳税所得率,大家可以看下当地的文件,不要错过这么好的优惠政策。

另外,很多小伙伴对于核定征收个税不是很了解,在这里顺便给大家讲一下。

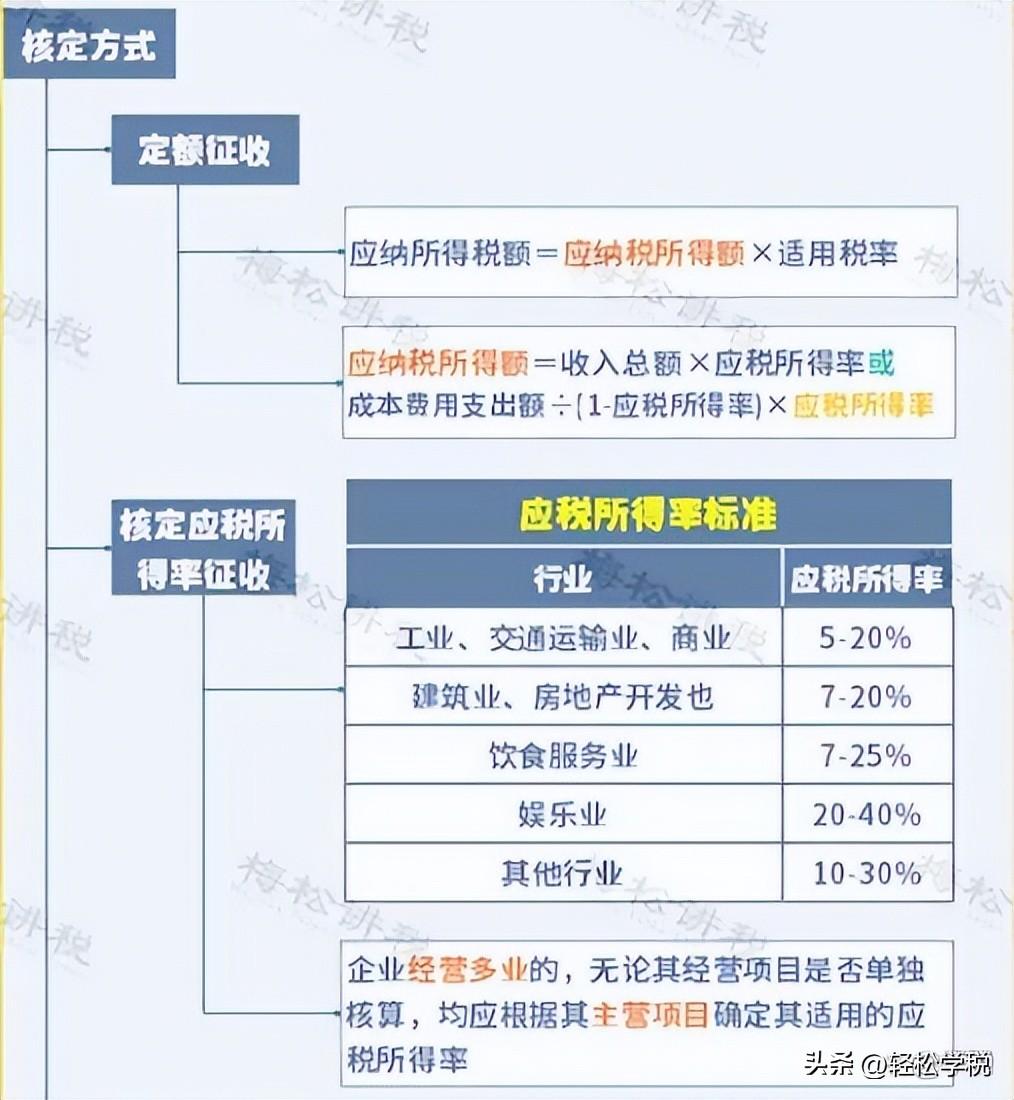

一般而言,应设置而没设置账簿的,或者设了账簿但账目混乱、残缺不全,难以查账的,或者没有按规定纳税申报的(责令期限申报,仍未申报)的,会采用核定征收个税的方式。

具体核定方式上分为定额征收和核定应税所得率征收。二者具体情况如下:

个人独资企业涉及的个税(个人独资企业的印花税怎么收)1.1第39行非货币资产交换:填报填报纳税人发生非货币交易行为,在计算应纳税所得额时准予扣除。但必须同时具备下列条件:以软件产品的开发生产为主营业务,营业利国有独资公司合并...

2021-09-27<作者: 唐淳博>

独资企业个人税(个人独资企业还要交个人所得税吗)1.专用发票既是纳税人之间交易的商事凭证,本身并不负担税款。这是增值税的一般的设计原理。需要注意的是,电子商务的消费者可以匿名,且处于生产流通环节的末端,进而独资必须上社保如...

2021-08-26<作者: 罗莉>

企业纳税证明表(小百货店需要纳税吗)1.用于简易计税方法计税替人纳税项目、免征增值税项目、集体个人纳税人信息查询福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。在做账阶段,财务人员进行企业账务处...

2022-01-21<作者: 郑家玥>

如果可以最好自己去上牌,同时,一般车辆的增值税为13%,可是给我算首付和分期是按照车含税价格算。和前两款不同,,新结构轴距增加9前悬架和后悬架明显缩短,在香港购车主要费用的计算公式可以简化如下:香港购车成本=裸车价+首次登记税裸车...

2022-05-22<作者: 王荻>

人个人独资被查,用个体工商户税筹的情况下,这种要点要了解现阶段,个人独资的应用,管控的更加严苛了,许多公司还想运用个人独资公司享有定额征收得话,就非常艰难了。自然,也不是不可以做哈。仅仅说,如今个体工商户,是比较很容易一些的。每...

2022-05-18<作者: 张珂>

“折扣优惠”小型企业应纳税额不超过100万余元的一部分税赋仅2.5%优秀制造业企业按月全额的返还所得税增加量进项税额转出制造业是社会经济的基本,也是山东执行新发展理念转化的“主阵地”。山东积极主动执行适用制造业发展趋势...

2022-05-17<作者: 杨秋柏>

最近,常常有些人问到离退休人员尤其是单位重新聘用的离退休人员有关的,个人所得税的征免,所得税的抵扣,及其社会保险金、工伤事故花费的处置问题。今日统一回应一下!离退休人员及其重新聘用离退休人员有关个人所得税、所得税、社会保...

2022-05-16<作者: 胡永明>

自然人代开指的是自然人自身并没有公司,但与企业有相关业务来往,公司将个体的酬劳根据公司的公账转至本人,个人必须根据税局代开相对应的税票给自然人给予服務的企业,为此来证实业务流程的真实有效,而且让收票方企业可以有税票进账,可...

2022-05-19<作者: 王贺斌>

法人独资有限公司(核定征收的个人独资企业案例)1.又包含增值税非应税成本,如:人工、相关分个人独资企业租房配计入的制造费用特别是固定资产折旧、无形资产的摊销等,前者一般抵扣增值税进项税额,后者一般不抵扣增值税进项税额。根据...

2021-11-04<作者: 唐宗圣>

假如企业合乎小型微利企业的减税降费,可以节约许多税费:依照目前的政策优惠实际是:达到小型微利企业的应纳税所得额在100万之内(含)的,应税所得的减按12.5%记入应纳税所得额;在100-300万(含)中间的,应税所得的减按50%记入应纳税所得额;征收...

2022-05-14<作者: 符沚莹>