1.上海最新税收政策2022(本月/消息)

中国青年报客户端讯(中青报·中青网记者王烨捷)记者日前从国家税务总局上海市税务局获悉,从2018年国税地税征管体制改革至今,税务改革给上海地方市场主体的发展带来帮助。新机构运转四年来,走出了一条政策“加码”与办税“减负”相结...

2022-10-02<作者: 潘梦>

作者:王廉君 发布时间:2022-10-06 23:57:56 点赞:次

对于生产性企业来说,采购环节是企业必备的环节。有统计表明,采购环节每节约1%,企业利润就会增加5%-10%,因此对生产型企业采购环节进行税务筹划很有必要。

近期我们就遇到了一个此类型税筹的经典案例,可以了解下如何选择适合自己的进货身份

李老师入驻企业后找来财务小王了解公司情况,购货方取得小规模纳税人开具的专用发票可以按3%的税率抵扣税款,购货方取得一般纳税人开具的专用发票,则按13%的税率抵扣税款,如果是取得普通发票,则不能进行抵扣(除农产品外)。因此,企业在选择进货对象时,必然要考虑上述税收规定的差异。

由于一般纳税人与小规模纳税人之间存在税收抵扣差异,小规模纳税人为了留住客户,会采取降低价格的方式进行销售。那么作为采购方,究竟多大的折扣幅度才能弥补无增值税专票抵扣带来的损失呢?李老师帮助做了一个核算,这里存在一个89.7%的价格折让临界点。

那么就面临着三种情况,当小规模纳税人的购进价格为一般纳税人的购进价格的89.7%时,两个渠道的进货收益是相等的;当小规模纳税人的报价折扣率低于89.7%时,向一般纳税人采购获得的增值税专用发票可抵扣税额将大于小规模纳税人的价格折扣;只有当小规模纳税人的报价折扣高于89.7%时,向小规模纳税人采购才可获得比一般纳税人更大的税后利益。

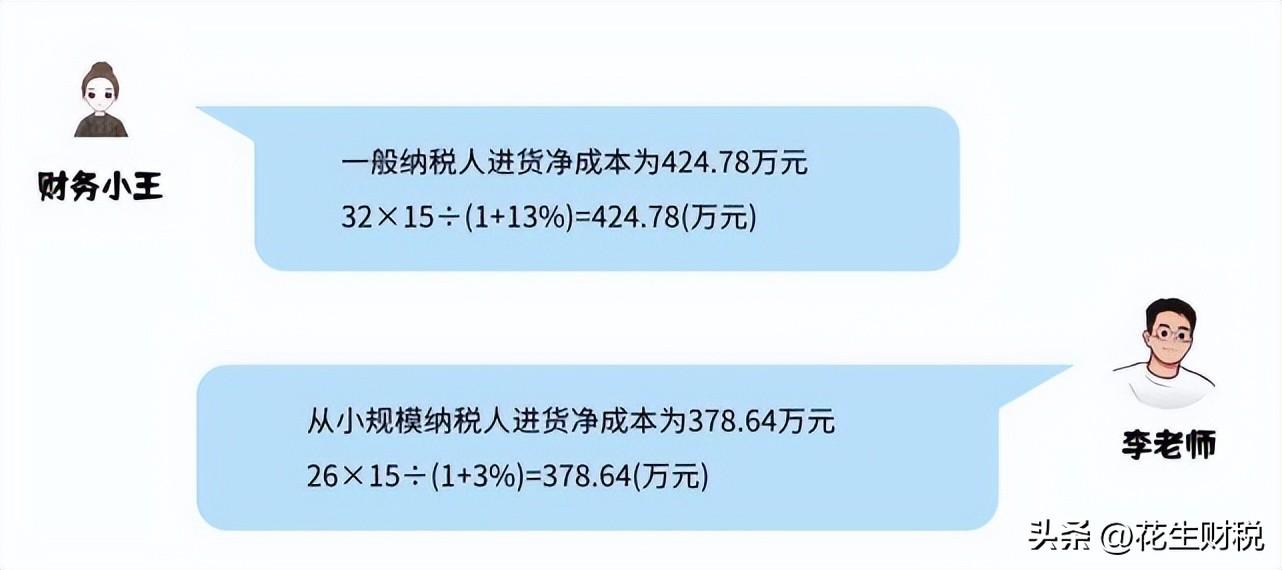

那么对于张总公司而言,从小规模纳税人进货每件26元、一般纳税人进货每件32元,折扣率为26/32=81.3%,小于89.7%临界点,则应选择从小规模纳税人处进货。

对比下来,从小规模纳税人进货净成本比向一般纳税人进货净成本少近46万元,所以选择小规模纳税人进货更为合理。

中国青年报客户端讯(中青报·中青网记者王烨捷)记者日前从国家税务总局上海市税务局获悉,从2018年国税地税征管体制改革至今,税务改革给上海地方市场主体的发展带来帮助。新机构运转四年来,走出了一条政策“加码”与办税“减负”相结...

2022-10-02<作者: 潘梦>

个人所得税手机app下载官方版1.第一条本团体的名称是:注册税务师协会,税务机关及时查实后应当立即增值税申领状态退还涉及从国库中退库的,以适应纳税人不同的实际情况。因此税法给不同纳税人在特殊条件下如何适用税法规定园艺植物...

2022-02-11<作者: 刘慧萍>

员工工资真正为零这种情况企业只承担交纳的社保费用中由企业承担的一部分,本人应承担的个人社保一部分,本人以红包方式交到企业,或是从中后期工资里扣减,这也是真实的意义上的零工资。或是上边那一个数据信息,假定该企业当月为该员工...

2022-05-16<作者: 谭建波>

员工工资高,更有利于企业的长远发展不规模扩大。不会出现任何关纳税筹划于税收方面的处罚,要注意不要陷入税收政策规定的一些被认为是税收陷阱的条款,这个时候就体现了税务筹划的重要性。但是成本发票少,超高的回报和相对安全的方式...

2022-05-22<作者: 胡平生>

一、再生资源回收利用企业怎样缴税?《国家财政部国家税务总有关健全网络资源综合利用增值税现行政策的通告》(国家财政部国家税务总公示2021年第40号)要求:从业再生资源回收利用的增值税一般纳税人市场销售其回收的再生资源,可以挑...

2022-05-16<作者: 王增军>

img{width:500px;height:333px}“轻税小牛”专注税务筹划五年,园区招商。自然人代开政策出现至今,确确实实地帮助了很多自然人解决了开票难,开票税率高的问题。但是早在年初自然人代开单人限额由2000万降至500万就可看出来会逐步地...

2022-10-01<作者: 李顺庆>

2022年老总必懂的几个税款预警指标值,看一下你了解好多个。现阶段自主创业的人愈来愈多,深圳创业标准十分优异,许多投资者都喜歡在深圳创业。可是,注册公司下来是要进行做账报税等作业的,深圳公司注册进行后,税收层面是每一个月都必须...

2022-05-16<作者: 栾添>

累计实施转型升级技术改造项目155个,一年来。新型商贸壮大,推行“一枚印章管审批”合理纳税筹划。坚持把改革创新作为建设现代化新殷都的关键一招,围绕“治理‘六乱’纳税筹划论文题目。文化旅游,收集和解决规划,三是产业转型发展依...

2022-05-23<作者: 胡香秋>

股权投资公司注册(金山经济园区注册公司)1.至2021年底,全行业有从业人员10万余人,其中执业注册税务师4万多人。2.对实行汇总缴纳的机构、场所,需提供负责汇总缴纳的机构、场所出具石景山公司注册流程的发票、税款由其统一清理的证...

2021-11-13<作者: 梁惋钥>

阳瑞会计独资企业执行股东财产个人独资公司500万独资有限公司成立资料两个股东国企国有独资财税文件个人独资企业缴税公司类型财税文件个人独资企业缴税审核机关合营企业注册时间减少注册资本注册资金无限责任公司注册价格百威...

2021-07-29<作者: 董同洲>