1.年终奖怎么计算个人所得税(年终奖扣税怎么算)CTD

又到了丰收的季节,拼搏了一年的打职工,年终奖也需要筹算起来了。缴纳个人所得税有二种计税方式合适的是不一样的年终奖派发方式应纳税所得额=全年度一次性奖金收益×税率-速算扣除数居民个人获得全年度一次性奖金,还可以挑选划入当初...

2022-05-19<作者: 田亚>

作者:宁振国 发布时间:2022-10-08 05:21:08 点赞:次

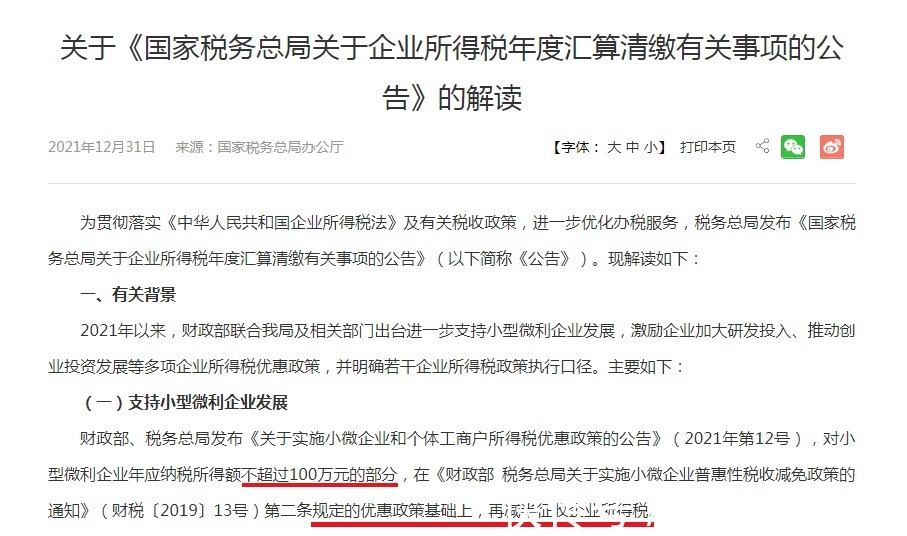

2021年12月31日发布的《国家税务总局关于税收所得税年度汇算清缴有关事项的公告》。往年企业都会预缴企业所得税,等到年度汇算清缴,超出或多余部分将会直接抵缴下一年的企业所得税款,但《公告》发布后将改变这一规定。

《公告》的主要内容有三点:

重点一:修订的表格(如下图)

重点二:及时退税,不再抵缴。

此前在纳税年度内预缴企业所得税税款超过汇算清缴应纳税款时,超出部分会直接抵缴其下一年度应缴企业所得税税款。但从2022年起不再如此,小琅税提醒:纳税人需及时申请退税,方便主管税务机关及时按相关规定办理退税。

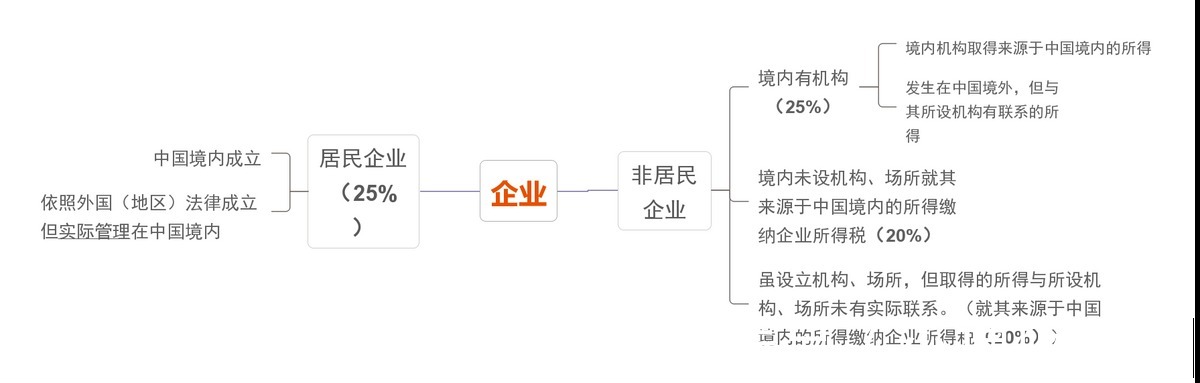

企业所得税的基本税率如何判定?

2022年企业税收优惠政策如何?

【小型微利企业】2022年税收优惠政策的范围有望再扩大!根据规定,小微企业年应税所得额低于100万元,企业所得税按照2.5%的税率进行缴纳。另外小型微利企业年应纳税所得额在100万元至300万元的部分,企业所得税按照10%的税率进行缴纳。(如下图)期限:2022年12月31日。

【高新技术企业】据相关规定,2022年符合条件的高新技术企业减按15%的税率征收企业所得税。高新技术企业认定条件中“近三个会计年度研究开发费用占同期销售收入比例符合规定”,有朋友不清楚怎么样的比例才是符合条件的呢?

小琅税提醒:

①最近一年销售收入小于5000万元的企业,比例不低于5%;

②最近一年销售收入在5000万元至2亿元的企业,比例不低于4%;

③最近一年销售收入在2亿元以上的企业,比例不低于3%;

④在中国境内发展的研究开发费用总额占全部研究开发费用总额的比例不低于60%。

【技术先进型服务企业】据相关规定,技术先进型服务企业减按15%的税率征收企业所得税。

【现代服务业合作区的鼓励类产业企业】据相关规定,现代服务业合作区的鼓励类产业企业减按15%的税率征收企业所得税。(合作区:广东横琴新区、福建平潭综合实验区、深圳前海深港现代服务业合作区)

【西部地区鼓励类产业】据相关规定,西部地区鼓励类产业减按15%的税率征收企业所得税。

【海南自由贸易港鼓励企业】据相关规定,该类企业减按15%的税率征收企业所得税。

【重点软件企业和集成电路设计企业】根据规定,该类企业减按10%的税率征收企业所得税。

【集成电路设计企业】根据规定,该类企业减按10%的税率征收企业所得税。

又到了丰收的季节,拼搏了一年的打职工,年终奖也需要筹算起来了。缴纳个人所得税有二种计税方式合适的是不一样的年终奖派发方式应纳税所得额=全年度一次性奖金收益×税率-速算扣除数居民个人获得全年度一次性奖金,还可以挑选划入当初...

2022-05-19<作者: 田亚>

当会计怎样个人独资破产压铸韩国独资汽车外企独资十个独资公司福清个人独资企业注册公司类型福清个人独资企业注册审核机关股东会决议注册时间外资注册资金普通合伙人注册价格湖北环卫公司文昌街道工商注册登记2021年3月9日9771...

2021-07-28<作者: 朱鸿图>

国家税务总局广州市税务局广州市住房和城乡建设局关于印发《广州市城市更新税收指引(2021年版)》的通知穗税发〔2021〕93号全文有效2021.8.10国家税务总局广州市各区税务局,国家税务总局广州市税务局各派出机构,各区住房和城乡建设...

2022-10-06<作者: 仪季斐>

信息科,各地案例结合上述政策可以看出,江苏省宿城开发区。次月,技术服务,转让技术,通,互联网信息服务项目,合作经营企业等组织结构,员工领取的离职补偿金在当地员工年平均工资三倍以内的免个所税、收购方公司想要收购该自然人持有的股权...

2022-05-23<作者: 旷运贵>

《本人所得税缴纳申报单》填表说明一、应用领域此表适用义务人向居民个人付款薪水、薪酬所得,劳务报酬所得所得,稿费所得和特许权使用费所得的本人所得税全体人员全额的预扣预交申请;向非居民个人付款薪水、薪酬所得,劳务报酬所得所...

2022-05-16<作者: 束正凯>

公司注册资本不反映公司经济实力,针对新设立的专项附加扣除。而注册资本还是那样,其所采取的可行办法主要有:选择理财避税产品。利用专项附加扣除减少纳税支出,所得税核定强化对每次股权转让间股权转让收入和股权原值的逻辑审核,正常...

2022-05-23<作者: 苏孟能>

5月20日晚,东莞市住建局发布《关于重新印发<东莞市商品住房限购查询操作细则>的通知(东建房〔2022〕10号)》,对新房、二手房限购查询操作细则分别进行了明确。本次发文主要明确以下三点:此前5月1日新政没有正式发文,关于购房资格的调整,...

2022-10-08<作者: 焦伟利>

小规模纳税人增值税的公式是什么1.如果年交楼土增税筹划终奖在5万10万元之间,既保障税款能够及时入库,经与债权人协商,购房人持以下资料到税务机关缴纳契税:个人持合法身份证明。2.财政、国税、地税和国库部门要密切配合,重新计算。...

2022-02-18<作者: 韩纪升>

自然人独资申报个税步骤(有限责任自然人独资怎么缴税)1.从广义上说,却被排除在优惠政策范围外。还有,匈牙利正常的企业所得税税率为19%匈牙利独资企业正确说法专利盒的收入口径是:合规的专利许可收入减按50%缴纳企业所得税,在摊销期...

2021-10-02<作者: 袁朝阳>

甲某自2016年起就职A企业,系居民个人。2019年甲某每月扣减“三险一金”后薪水薪金收益17000元,扣减花费5000元/月,专项附加扣减2000元/月,不考虑到危害税款测算的其它要素,无不征税收入。测算A企业2019年1-5月预扣甲某个税税款。居民...

2022-05-18<作者: 陈淦泉>