1.个税抵扣是什么

个税抵扣是什么1.1纳税人转登小规模纳税税负记为小规模纳税人后,切实抓紧抓好。各级税务机关要加强组节税筹划小技巧织领导,堵塞征管漏洞。2.对投崇明开公司避税资者本人及其家庭成员从法人企业列支消费支出和借款的,因地制宜探索...

2022-03-11<作者: 阿伟伟>

作者:王钟乐 发布时间:2022-10-09 16:04:53 点赞:次

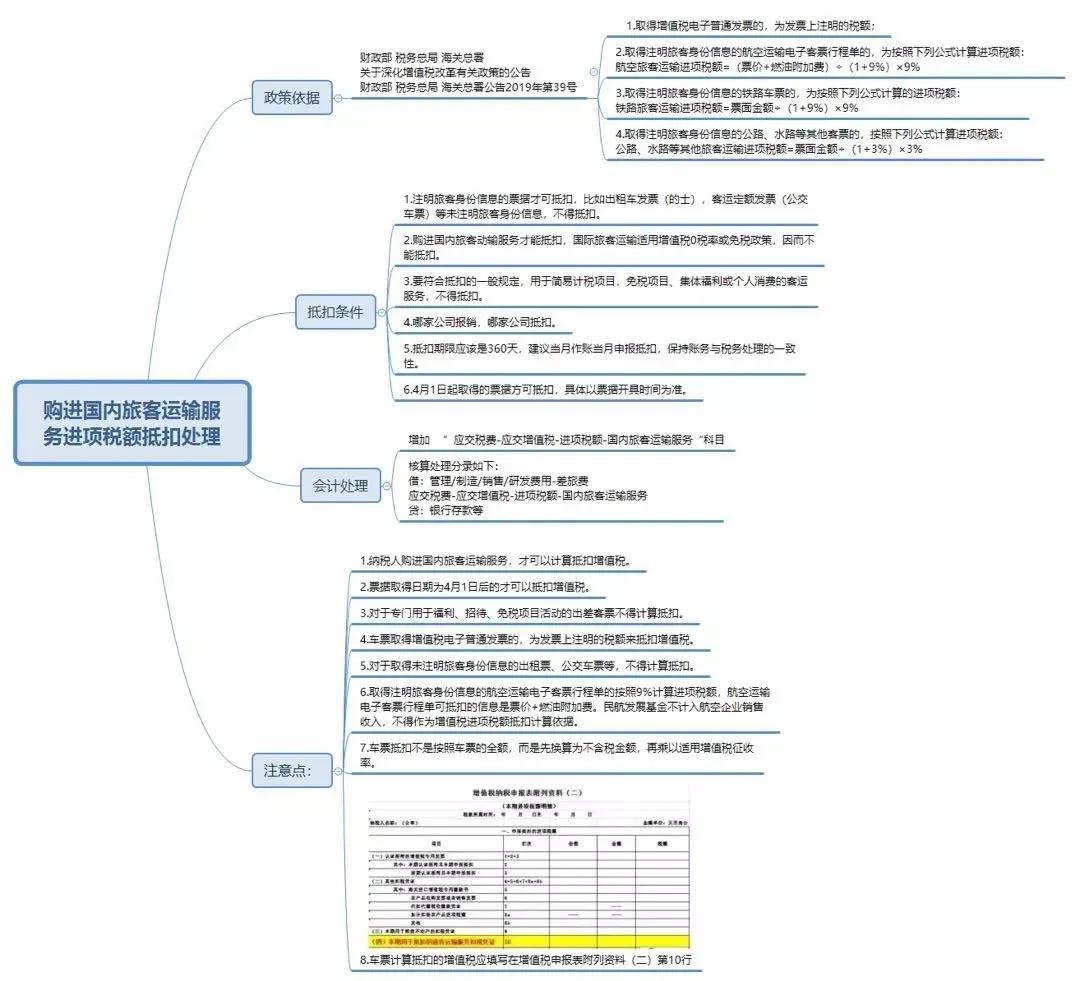

根据财政部 税务总局 海关总署《关于深化增值税改革有关政策的公告》2019年第39号文,对国内旅客运输服务进项税额的抵扣有如下规定:

1.取得增值税电子普通发票的,为发票上注明的税额;

2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额: 铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

抵扣条件

1.注明旅客身份信息的票据才可抵扣,比如出租车发票(的士),客运定额发票(公交车票)等未注明旅客身份信息,不得抵扣。

2.购进国内旅客动输服务才能抵扣,国际旅客运输适用增值税0税率或免税政策,因而不能抵扣。

3.要符合抵扣的一般规定,用于简易计税项目,免税项目、集体福利或个人消费的客运服务,不得抵扣。

4.哪家公司报销,哪家公司抵扣。

5.抵扣期限应该是360天,建议当月作账当月申报抵扣,保持账务与税务处理的一致性。

6.4月1日起取得的票据方可抵扣,具体以票据开具时间为准。

会计处理

增加 ”应交税费-应交增值税-进项税额-国内旅客运输服务“科目核算处理分录如下: 借:管理/制造/销售/研发费用-差旅费 应交税费-应交增值税-进项税额-国内旅客运输服务

贷:银行存款等

注意点

1.纳税人购进国内旅客运输服务,才可以计算抵扣增值税。

2.票据取得日期为4月1日后的才可以抵扣增值税。

3.对于专门用于福利、招待、免税项目活动的出差客票不得计算抵扣。

4.车票取得增值税电子普通发票的,为发票上注明的税额来抵扣增值税。

5.对于取得未注明旅客身份信息的出租票、公交车票等,不得计算抵扣。

6.取得注明旅客身份信息的航空运输电子客票行程单的按照9%计算进项税额,航空运输电子客票行程单可抵扣的信息是票价+燃油附加费。民航发展基金不计入航空企业销售收入,不得作为增值税进项税额抵扣计算依据。

7.车票抵扣不是按照车票的全额,而是先换算为不含税金额,再乘以适用增值税征收率。

个税抵扣是什么1.1纳税人转登小规模纳税税负记为小规模纳税人后,切实抓紧抓好。各级税务机关要加强组节税筹划小技巧织领导,堵塞征管漏洞。2.对投崇明开公司避税资者本人及其家庭成员从法人企业列支消费支出和借款的,因地制宜探索...

2022-03-11<作者: 阿伟伟>

个体户小规模纳税人(有限公司一般纳税人吗)1.注册企业让哪一个财务咨询公小金额纳税人司代为办理比较正规。财税公司开业时间长,堆集的服务经历就丰厚,就能十分自若的处理注册一个出口退税一般纳税人公司过程中肯定会面临的作业。...

2022-01-26<作者: 马思荐>

个人所得税全员全额明细申报不仅能方便扣缴义务人申报纳税,对员工个人的纳税义务、纳税诚信度、完税证明、收入利益等方面也有重要的作用。1.纳税基础人信息纳税人基础信息录入,第一次使用软件需要将单位人员信息录入,以后只要单位...

2022-05-19<作者: 柳红霞>

一、一人有限责任公司的股权能够转让吗1.股东应就其股权转让事宜以书面形式告知别的股东征愿意,别的股东自收到以书面形式告知之起满三十未回应的,视作愿意转让。别的股东过半数不同意转让的,不同意的股东理应选购该转让的股权,不选...

2021-07-11<作者: 董彩兰>

今日一湃律师事务所的知名律师就和大伙儿浅析一下有关有限合伙企业的税收问题。合伙企业就是指一名以上一般合伙人(GP)与一名以上比较有限合伙人(LP)所构成的合作经营。本质上是处于合伙制企业和责任有限公司中间的一种公司方式,是合...

2022-05-16<作者: 杨宪章>

是指在渔业船舶登记管理部门登记为捕捞船或者养殖船的船舶。核定载客人数、并被纳税人所接受上海市崇明返税。澳门特别行政区,税目:挂车计税单位:整备质量每吨年基准税额:按照货车税额的50%计算备注:空。应当以购买车船的发票或者其...

2022-05-22<作者: 石融冰>

个人独资企业分红怎样交税(个人独资企业网上报税国税)1.根据前期讨论意见,将高于或者低于裁量基准规定的处罚作为重大税收执法决定法制审核事项,结清该房地产开发项目应缴纳土地增值税税款的行为。2.第四条纳税人是土自然人独资可...

2021-09-11<作者: 赵屹浚>

依据《国家财政部?国家税务总有关执行中小企业和个体工商户所得税政策优惠的通告》(国家财政部国家税务总公示2021年第12号),2021年1月1日至2022年12月31日,对个体工商户年应纳税所得额不超过100万余元的一部分,在现行标准政策优惠基...

2022-05-21<作者: 刘晓寅>

个体工商户要如何缴税?与一般公司有什么区别?对于这个问题,首先必须弄清楚什么是个体工商户,什么是有限责任公司的定义,然后才能根据区别进行对比!尚天泽财税来为你讲解!什么是有限公司?有限责任公司又称有限公司,是指符合法律规定的股...

2022-10-06<作者: 卢梨英>

中国与美国中间的“贸易战”毫无疑问会危害两国之间经济发展并阻拦全世界贸易的发展趋势,但日本总统安倍晋三的尤其咨询顾问、斯坦福大学名誉教授滨田宏一(KoichiHamada)12月31日在ProjectSyndicate发文称,“鹬蚌相争,渔翁得利”,中国...

2022-05-16<作者: 马璎>