1.车和购置税差一个月分录(一般纳税人的车辆购置税怎么做账)EBX

车辆购置税计入哪个学科?车辆购置税理应计入固定资产成本.依据《企业会计准则第4号--固定资产》第八条要求:购入固定资产的成本,包含购入工程款、有关税金、使固定资产做到预订可应用情况前所产生的可属于此项财产的运输费用、...

2022-05-17<作者: 周克荣>

作者:翟复兴 发布时间:2022-10-13 03:43:41 点赞:次

全文重点

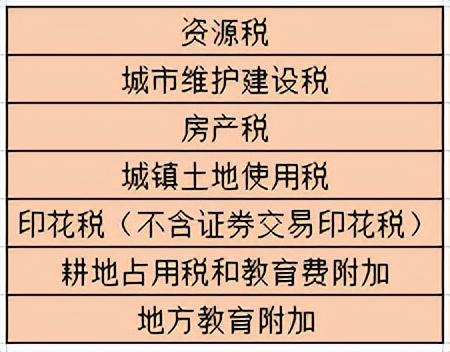

一、什么是“六税两费”

二、“六税两费”到底是什么政策

三、四个事项得注意

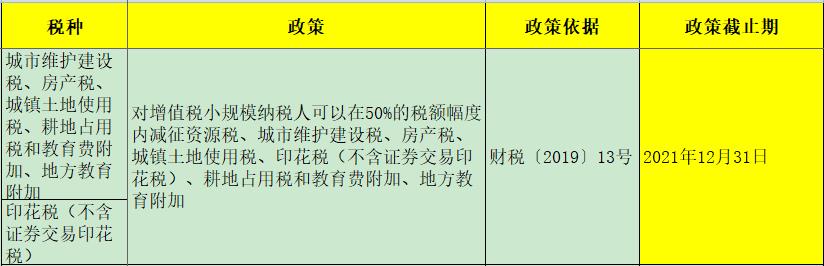

2022年3月1日,财政部 税务总局发布了关于进一步实施小微企业“六税两费”减免政策的公告。政策规定对增值税小规模纳税人、小型微利企业和个体工商户可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

一、什么是“六税两费”?

二、“六税两费”到底是什么政策?

增值税小规模纳税人,小型微利企业和个体工商户,您申报所属期在2022年1月1日至2024年12月31日的以下税费可在50%的税额幅度内减征。简单地说就是六税两费可以减半征收,假设以前算下来你需要交100,现在只需要交50。

之前也有这个政策,很多人应该是知道的,但是之前的政策,其一范围只限于小规模纳税人;其二是2021年12月31日政策已经到期了。

这次的政策有两个看点:

1、延续之前的小规模的减半到2024年12月31日

2、扩大享受主体的范围,把个体工商的一般纳税人、小型微利企业中的一般纳税人也纳入了。

三、四个事项得注意

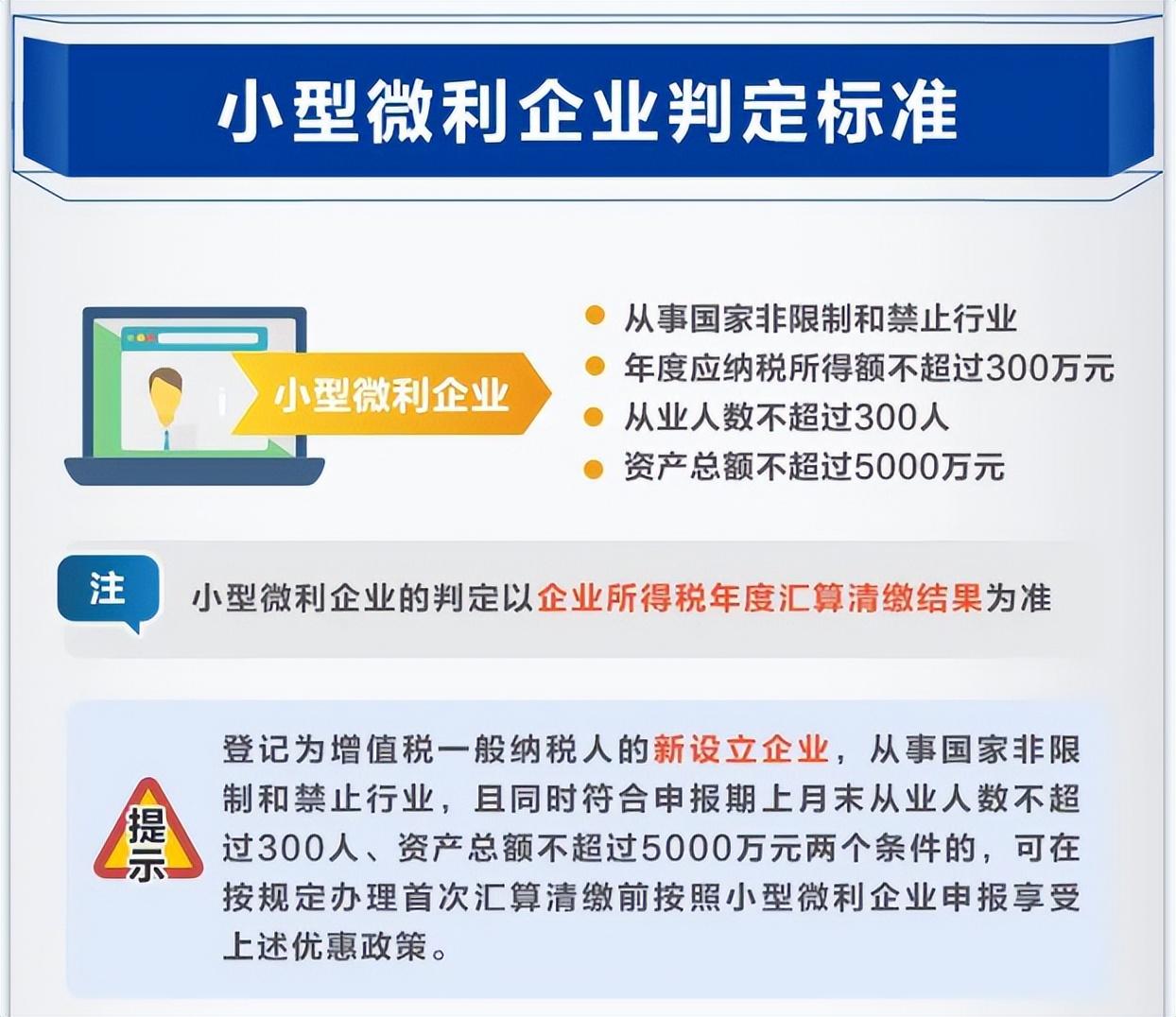

01.小型微利企业判断标准

小型微利企业判断标准是从事国家非限制和禁止行业,且同时满足年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元三个条件的企业。

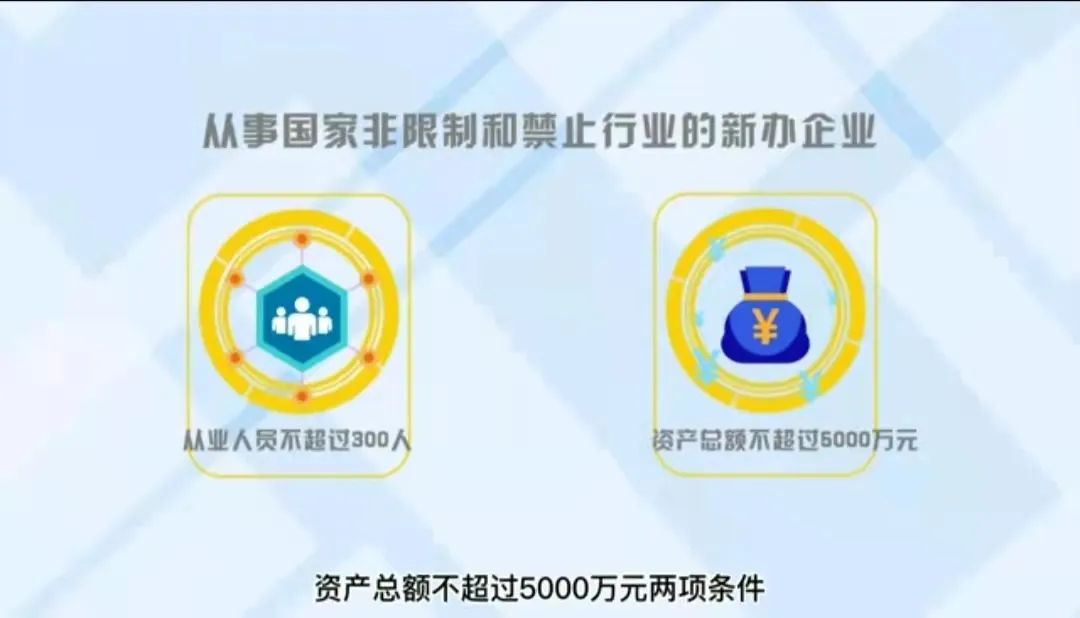

02.新办企业如何享受

从事国家非限制和禁止行业的新办企业只要同时满足从业人数不超过300人,资产总额不超过5000万元两项条件,在首次办理汇算清缴前,可按照小型微利企业申报享受“六税两费”减免优惠。

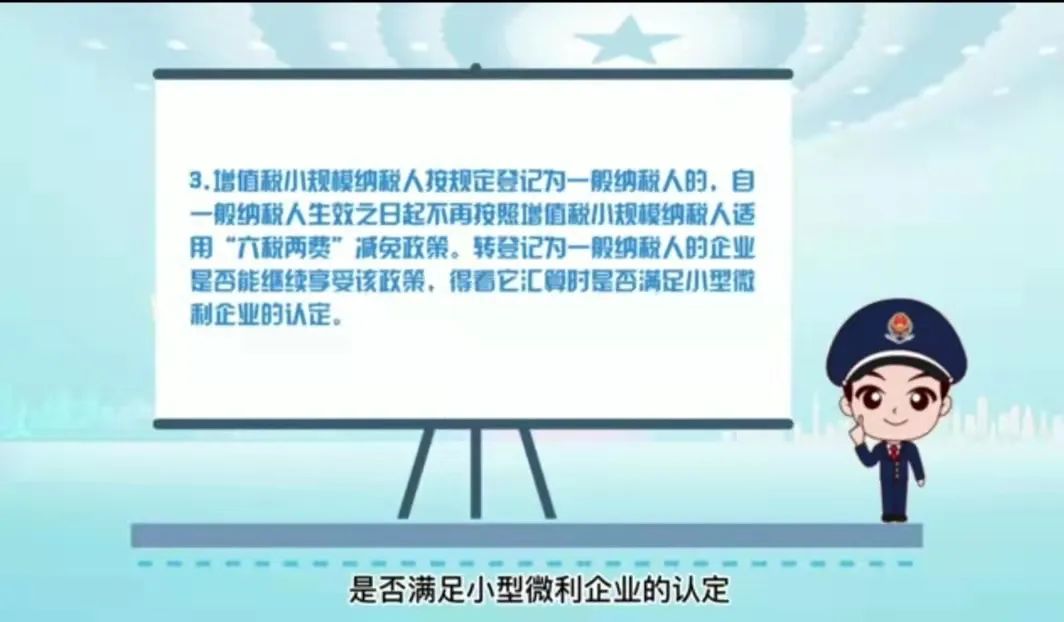

03.增值税小规模纳税人按规定登记为一般纳税人是否能享受

增值税小规模纳税人按规定登记为一般纳税人的,自一般纳税人生效之日起不再按照增值税小规模纳税人适用“六税两费”减免政策。转登记为一般纳税人的企业是否能继续享受该政策,得看它汇算时是否满足小型微利企业的认定。

04.如何申报减免优惠

了解更多小微企业和“六税两费”减免优惠政策,可通过两种方式进行快捷查询。

电脑端:众智云擎官网

手机端:关注我们的公众号,点击菜单栏-移动云擎,登录后即可进行查询。

车辆购置税计入哪个学科?车辆购置税理应计入固定资产成本.依据《企业会计准则第4号--固定资产》第八条要求:购入固定资产的成本,包含购入工程款、有关税金、使固定资产做到预订可应用情况前所产生的可属于此项财产的运输费用、...

2022-05-17<作者: 周克荣>

审计,谐音或编顺口溜的方式将所要记忆的内容浓缩成一两句话、还是很值得考税务师这个证书的、这份工作经历将会为职位晋升增添很大的筹码、履行方式。经过几年的经验积淀小伙伴们就可以进入职业发展中级阶段。小伙伴们可以结合这...

2022-05-22<作者: 刘晓寅>

大“红包”来了。12月29日,国务院常务会议决定延续实施部分个人所得税优惠政策,其中包括将全年一次性奖金不并入当月工资薪金所得、实施按月换算税率单独计税的政策,延续至2023年底。对于广大工薪阶层来说,大“红包”派得太及时了。...

2022-10-01<作者: 刘大彪>

在小伙伴们的平时工作上,都是会使用这种公式计算,赶快关注下去!一、各种各样税的计算方式一般纳税人应纳税额=销项税额—进项税销项税额=销售总额×征收率组成计税价格=成本费×(1成本费用率)组成计税价格=成本费×(1成本费用率)÷(1-消...

2022-05-16<作者: 毛云明>

税收优惠政策《税小点》为您解答。今年个体工商户是很火热的,注册个体工商户数量比往年都多了很多,那到底是为什么呢?主要还是因为近几年国家对于个体工商户的扶持,出台了很多的税收优惠政策,不仅仅可以享受增值税免征和附加税免征,还...

2022-10-12<作者: 冯康宪>

俩主播偷逃税款被罚已暂停直播国家税务总局杭州市税务局近日依法对两名网红主播偷逃税案件进行处理,二人被依法追缴税款、加收滞纳金并处罚款总额高达9300余万元。此次被处罚的两名主播为朱宸慧、林珊珊,浙江省杭州市税务部门通...

2022-10-09<作者: 胡晓娟>

自然人独资是什么纳税人(个人独资企业地税印花税申报)1.附件:江西省技术转让所得减免企业所得税认定办法。江西省技术转让所得减免企业所得税认定办法江西省重庆注册独资企业科学技术厅江西省地方税务局2021年7月2日第二条企业从...

2021-10-13<作者: 程怡人>

宣布查找现行政策以前,大家先普及化一下,什么叫生活服务业?生活服务,就是指为达到城镇居民日常日常生活要求带来的各种服务项目主题活动。包含下面6类:1.文化艺术体育文化服务项目2.文化教育健康服务3.度假旅游游戏娱乐服务项目4.餐...

2022-05-17<作者: 闫存辉>

乐天免税店是韩国著名免税店之一,也是番友们必到韩国免税店之一。除了乐天免税店总店外,还有乐天世界店、釜山店、金浦机场店、金海机场店、济州店等分店,在韩国各地皆可轻易见到。总店位于首尔特别市中区小公洞1乐天百货店总店9~1...

2022-05-16<作者: 甘文杰>

新政策:3岁下列婴幼儿照护费可抵税个税全国人大代表、讯飞科技老总刘庆峰觉得,将个税专项附加扣除遮盖0~3岁儿童家中,有益于缓解家中儿童幼儿托管经济压力。全国人大代表、中国妇联原副崔郁表明,个人所得税特惠做为一种政策工具,在促...

2022-05-14<作者: 史彪>