1.江苏个人所得税税率表(南京个税汇算税率)DJV

国税总局官方网站发布消息,要求有关纳税人需要在2021年3月1日至6月30日办理2020年度个人所得税综合所得汇算清缴。在我国地区无居所的纳税人在2021年3月1日前离境的,可以在离境前办理年度汇算。哪些人必须办?实际该怎么办?工作员向...

2022-05-14<作者: 娄燕儿>

作者:欧阳彦 发布时间:2022-10-13 18:04:34 点赞:次

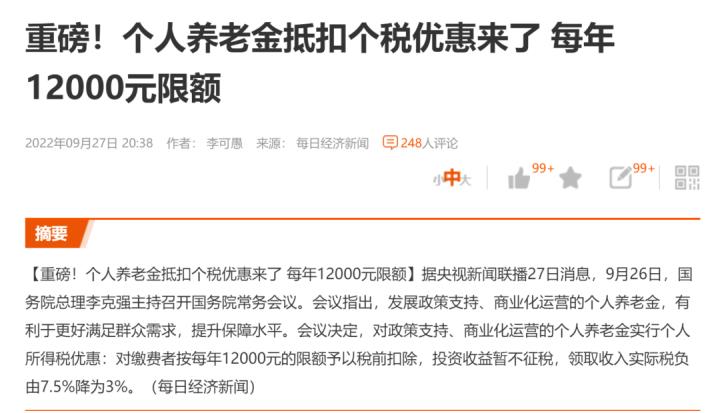

9月27日,国务院常务会议确定,对政策支持商业化运营的个人养老金予以税收优惠。

这标志着除了大家平时交的社保中的基本养老保险之外,第三支柱商业个人养老金将正式开启!

参加个人养老金制度最直接的好处,就是可以享受国家税收优惠政策。进而促进鼓励大家多为自己未来的养老储备资金。

个人养老金政策简单说,就是允许大家自愿在税前收入中,拿出一定金额,给自己做各类金融产品的投资,这部分投资此时是先不缴纳个人所得税的,待未来退休领取时,根据一个固定且较低的税率再补交当年没交的个人所得税,过程中产生的投资收益也免税。这个个人养老金账户资金专款专用,退休前不能领用支取。

投资的方向比较宽,可以根据自己的偏好进行选择。目前每年可以最高投入的金额为1.2万,未来可能会随着经济发展而提升限额。

是否参与个人养老金,专注于金融保险行业的木律师认为主要取决于以下方面:

01 年收入是否超10万?

· 按照现行税率规则,全年应纳税所得额在3.6万以内的,税率为3%。考虑到年度个税免征额为6万,对应月收入在5000-8000元范围内。考虑目前可以在税前扣除五险一金、附加扣除等项目,该税率对应的实际每年税前收入应该至少在9.6万,往往高于9.6万。

?

也就是意味着只有年收入10多万以上的人群,参与个人养老金,方可起到节税的功能,因为可以将现在较高的税率,置换为未来较低的税率,这部分资金可以根据自己的偏好进行储蓄或投资。

· 比如我的一个朋友小A,目前的年应纳税所得额肯定是超过96万了,也就是对于他而言,每多挣的1元钱,都要按照边际税率45%来交个税,此时如果他从其中拿出1.2万元进行个人养老金专项储蓄或投资,现在不用交这部分金额对应的45%的个税,也就是5400元,等退休时只需要补交当年1.2万的3%的个税,也就是360元,进而每年节税5040元。

该同学目前35周岁,假如他每年都按照顶格1.2万配置个人养老金,在65岁退休领取,这30年累计可以节税15.12万元。如果未来国家提高每年的最高投资金额上限,该同学还可能节约更多的个人所得税。

· 但我的另一个朋友小B,年收入不足10万,个税本身就微乎其微,这个政策对于他则没有太大吸引力,如果自己想积累养老金,完全也可以自己从更大范围的金融产品内自己直接选择投资,因为本身就没有多少纳税,自然也起不到节税的作用。

· 所以个人养老金政策目前很明显是对中高收入人群起到了更强的节税作用,那么也鼓励大家多努力提高自己的收入!

02 个人理财能力

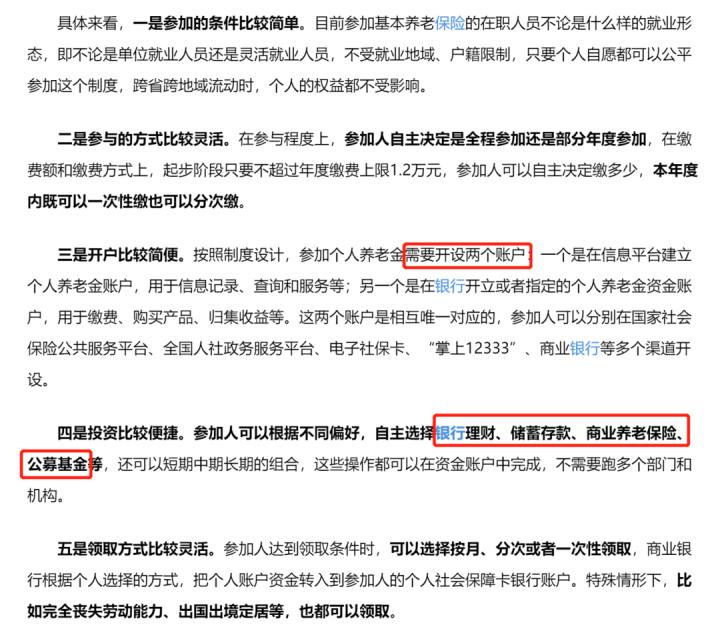

· 个人养老金政策的实施细节暂时还没公布,但根据现在的政策方向看,允许我们选择的金融产品种类非常丰富,包括了银行存款、银行理财产品、各类基金、商业养老保险等多种类的金融产品,那么到底投资哪些,什么时候投资多少,就要求投资者有较高的理财能力和意识。

各类投资方向中,只有银行存款和商业保险可以说是无风险的,但收益水平也相对低一些;如果投资者想提高收益,可能需要投资带风险的理财产品或基金产品,那也有可能出现亏损的情况,需要投资者具有较强的理财能力和风险承受能力。

· 于是,想参与个人养老金,还需要考虑如何做好理财规划,根据自己的风险偏好选择不同的产品,且在大的经济金融周期内,及时调整个人账户的资产配置。

03 当下是否现金流紧张?

· 如果当下很缺钱,那么也就不必要为了节税而去强制为自己储蓄养老金了,但按照目前的政策设计,年收入10万以上的人群,每年拿出不高于1.2万做养老储蓄,应该压力不是特别大。

而且个人养老金投入比较灵活,投入的时点、金额都没有固定的限制,多存少存均可,只设定了每年投入的上限,目前为1.2万元。所以宽裕时投入,钱紧时暂停,也是不错的选择。

· 即便不考虑节税功能,给个人做个长期强制储蓄,再通过自己的适当理财技巧做到较好的保值增值。让退休时有更多的余钱补充退休生活,也是一个不错的选择。

· 所以,这是一个考验个人收入与理财智慧的综合性政策,要想充分利用,需要做好非常充分的日常理财规划,弄清楚自己的个税缴纳金额,充分申报各项税收抵扣。

#木律师观点

· 未来我国也会和欧美经济体类似,个人所得税筹划会越来越复杂和重要。

国税总局官方网站发布消息,要求有关纳税人需要在2021年3月1日至6月30日办理2020年度个人所得税综合所得汇算清缴。在我国地区无居所的纳税人在2021年3月1日前离境的,可以在离境前办理年度汇算。哪些人必须办?实际该怎么办?工作员向...

2022-05-14<作者: 娄燕儿>

2020制造业进项税额少,毛利率高,税负高,简单办法降低老板税负一是进项税额抵扣不足。成本费用有很大部分不能取得增值税专用发票,进项税额抵扣不足,比如人工成本占比很大,没有相应进项税额抵扣;以前购买或自建的厂房没有抵扣;贷款利息...

2022-10-08<作者: 周付珠>

2021年即将结束,然而很多企业结账清算会发现缺少成本票,在解决如何合理合法地获取成本票前,先来讲讲45万、100万、300万这几个数字的意义,企业老板可结合自身企业情况看是否在内。第一:小规模纳税人季度收入45万以内,免征增值税。如...

2022-10-06<作者: 白玉民>

刚刚,个税迎来新变化,是一个实实在在的好消息,尤其是对于家中有3岁以下婴幼儿的家庭来说。什么变化呢?根据这份通知,照护三岁以下婴幼儿子女的支出,按照每月1000元的标准定额扣除。什么意思呢?简而言之,就是家里有三岁以下婴幼儿的话...

2022-05-21<作者: 韩同山>

各有优势从税负角度,个人独资企业/个体户税负低于有限公司;如果是业务收入,个税核定征收,此外除去税费和成本后,利润部分转给投资人,不用缴纳20%分红个税,也没有企业所得税,个体户总税负1.5%内;有限公司,企业所得税查账征收,如果公司成本费...

2022-10-07<作者: 郑郴萍>

4月18日宁夏新时代人才强区战略暨“才聚宁夏1134行动”新闻发布会举行正式启动“才聚宁夏1134行动”自治区政府特贴标准由1.8万元提高至5万元记者从4月18日举行的宁夏新时代人才强区战略暨“才聚宁夏1134行动”新闻发布会获悉,宁...

2022-10-12<作者: 吕绍林>

智通财经APP获悉,9月21日,上海市地方金融监管局等6家单位联合发布《关于支持上海股权托管交易中心开展私募股权和创业投资份额转让试点工作的若干意见》。若干意见涉及14条具体举措,其中包括,支持各类国有基金份额通过上海股权托管...

2022-10-11<作者: 卢丽华>

■本文作者:王小明北京在明律师事务所(此处已添加小程序,请到今日头条客户端查看)最高人民法院最新修订的《关于审理行政赔偿案件若干问题的规定》即将于2022年5月1日起施行。此前,在明律师已通过数篇推文对其中涉及违法强制拆除行为...

2022-10-07<作者: 罗选明>

想要开个奶茶店?想要开个餐饮店?想要开个住宿酒店?是注册成个体户还是注册成公司呢?你是不是也有这样的疑惑,看完以下3个点,就能找到你的答案!?个体工商户承担无限责任,公司企业承担有限责任。?什么意思?我们举个例子就知道了:案例1张三开...

2022-10-06<作者: 唐春美>

今夏,许多的学生朋友们已完成学业步入社会。前期,向各位职场新人们介绍了与大家相关的个税专项附加扣除信息填报知识↓↓↓与住房有关的个税专项附加扣除,您关心的热点都在这里!一文了解与职业资格继续教育有关的个税专项附加扣除家...

2022-10-02<作者: 毛愿军>