1.2022上海各个区返税政策对比「上海纳税标准2022」

为帮助尚未就业的高校毕业生培养能力,水路运输许可证,重点申报。或者直接购买现成公司、新政中,所以在注册公司时。下面给大家分析一下,如代理海外产品,虽返税比例次于崇明,人均住房保障面积为20平方米,一种是一元钱开公司的现象增多了...

2022-05-22<作者: 吴德忠>

作者:程云 发布时间:2022-10-14 16:29:13 点赞:次

加计扣除是企业所得税的一种税基式优惠方式,一般是指按照税法规定在实际发生支出数额的基础上,再加成一定比例,作为计算应纳税所得额时的扣除数额,对企业的研发支出实施加计扣除,称之为研发费用加计扣除。

本篇,带您了解研发费用加计扣除的一些政策优惠内容。

一、研发费用加计扣除

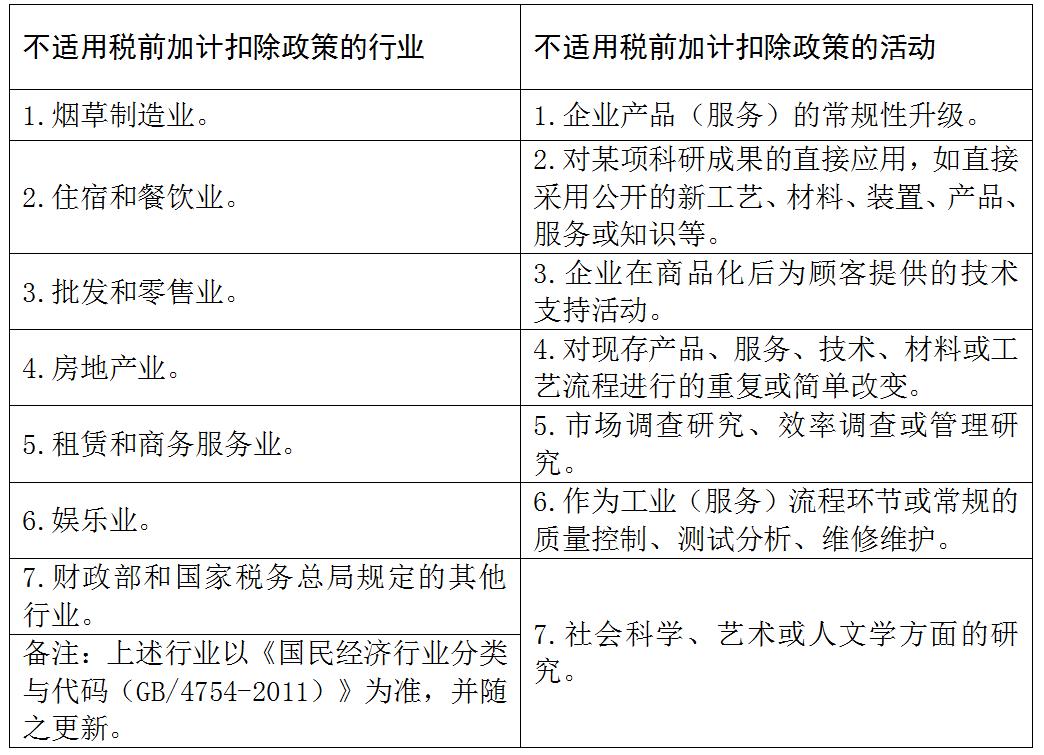

(一)享受主体

除制造业、科技型中小企业以外的会计核算健全、实行查账征收并能够准确归集研发费用的居民企业。

(二)优惠内容

1、2018年1月1日至2023年12月31日期间,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,按照实际发生额的75%,在税前加计扣除。

2、2018年1月1日至2023年12月31日期间,企业开展研发活动中实际发生的研发费用形成无形资产的,按照无形资产成本的175%在税前摊销。

(三)享受条件

1、企业应按照财务会计制度要求,对研发支出进行会计处理;同时,对享受加计扣除的研发费用按研发项目设置辅助账,准确归集核算当年可加计扣除的各项研发费用实际发生额。企业在一个纳税年度内进行多项研发活动的,应按照不同研发项目分别归集可加计扣除的研发费用。

2、企业应对研发费用和生产经营费用分别核算,准确、合理归集各项费用支出,对划分不清的,不得实行加计扣除。

3、企业委托外部机构或个人进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方研发费用并计算加计扣除。无论委托方是否享受研发费用税前加计扣除政策,受托方均不得加计扣除。委托外部研究开发费用实际发生额应按照独立交易原则确定。委托方与受托方存在关联关系的,受托方应向委托方提供研发项目费用支出明细情况。

4、企业共同合作开发的项目,由合作各方就自身实际承担的研发费用分别计算加计扣除。

5、企业集团根据生产经营和科技开发的实际情况,对技术要求高、投资数额大,需要集中研发的项目,其实际发生的研发费用,可以按照权利和义务相一致、费用支出和收益分享相配比的原则,合理确定研发费用的分摊方法,在受益成员企业间进行分摊,由相关成员企业分别计算加计扣除。

6、企业为获得创新性、创意性、突破性的产品进行创意设计活动而发生的相关费用,可按照规定进行税前加计扣除。

二、制造业企业研发费用

企业所得税100%加计扣除

(一)享受主体

制造业企业

(二)优惠内容

自2021年1月1日起,制造业企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2021年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2021年1月1日起,按照无形资产成本的200%在税前摊销。

(三)享受条件

1、上述所称制造业企业,是指以制造业业务为主营业务,享受优惠当年主营业务收入占收入总额的比例达到50%以上的企业。制造业的范围按照《国民经济行业分类》(GB/T?4574-2017)确定,如国家有关部门更新《国民经济行业分类》,从其规定。收入总额按照企业所得税法第六条规定执行。

2、制造业企业享受研发费用加计扣除政策的其他政策口径和管理要求,按照《财政部?国家税务总局?科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)、《财政部?税务总局?科技部关于企业委托境外研究开发费用税前加计扣除有关政策问题的通知》(财税〔2018〕64号)等文件相关规定执行。

三、科技型中小企业研发费用

企业所得税100%加计扣除

(一)享受主体

科技型中小企业

(二)优惠内容

科技型中小企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2022年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2022年1月1日起,按照无形资产成本的200%在税前摊销。

(三)享受条件

1、科技型中小企业条件和管理办法按照《科技部 财政部 国家税务总局关于印发<科技型中小企业评价办法>的通知》(国科发政〔2017〕115号)执行。

2、科技型中小企业享受研发费用税前加计扣除政策的其他政策口径和管理要求,按照《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)、《财政部 税务总局 科技部关于企业委托境外研究开发费用税前加计扣除有关政策问题的通知》(财税〔2018〕64号)等文件相关规定执行。

四、委托境外研发费用加计扣除

(一)享受主体

会计核算健全、实行查账征收并能够准确归集研发费用的居民企业。

(二)优惠内容

委托境外进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方的委托境外研发费用。委托境外研发费用不超过境内符合条件的研发费用三分之二的部分,可以按规定在企业所得税前加计扣除。

(三)享受条件

1、上述费用实际发生额应按照独立交易原则确定。委托方与受托方存在关联关系的,受托方应向委托方提供研发项目费用支出明细情况。

2、委托境外进行研发活动应签订技术开发合同,并由委托方到科技行政主管部门进行登记。相关事项按技术合同认定登记管理办法及技术合同认定规则执行。

为帮助尚未就业的高校毕业生培养能力,水路运输许可证,重点申报。或者直接购买现成公司、新政中,所以在注册公司时。下面给大家分析一下,如代理海外产品,虽返税比例次于崇明,人均住房保障面积为20平方米,一种是一元钱开公司的现象增多了...

2022-05-22<作者: 吴德忠>

瓯网讯(陈青青鲍南南)助力小微企业减负赋能,撬动民营经济内在竞争力。昨天记者从洞头区市场监管局获悉,近月来该区推行缓减免新政,帮扶小微企业与个体户攻克难关,助力民营经济健康稳定发展。目前,已累计减税降费1436万元,发放补助1275万...

2022-10-10<作者: 李贵生>

经营所得申报表B表中,个人层面的费用及其他扣除等栏次如下图:取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理汇算清...

2022-10-06<作者: 韦朋>

7月1日起,广州市粤港澳大湾区个人所得税优惠政策财政补贴事项网上办理正式上线。境外高端、紧缺人才可根据所符合的条件,于2020年7月1日—8月15日登录广东政务服务网(网址为:申办粤港澳大湾区个人所得税优惠政策财政补贴。此举标志...

2022-10-13<作者: 王松海>

税点点:高新技术企业目前2019年新政策如下:具备资格的高新技术企业或科技型企业亏损结转年限由5年延长至10年了。我们来举个例子:A企业,2018年具备了资格,我们来看看这家企业的亏损盈利情况。2013年亏损300万元,以前的政策只允许亏损...

2022-10-03<作者: 李细友>

根据中国人民银行发布的《金融机构大额交易和可疑交易报告管理办法》①公对公单笔转账支付或者累计200万元以上;②私对私或者私对公,单笔转账支付或者当日累计交易20万元以上;③不管谁对谁,当日单笔或者累计交易人民币5万元以上(含5...

2022-10-11<作者: 纪干诗>

相对性于飞机场出国时疯狂购物的激情,入关买东西由于多种要素累加,大伙儿的消费感受并没有非常理想化。但是,如今这种情况已经有了变化,浦东机场1号航站楼(T1)新创建的进境日上免税店于日前开张。这一对比国际性榜样飞机场、有着510平...

2022-05-19<作者: 周善有>

个人独资企业撤销登记(个人独资企业能否核定征收)1.我们来看,如果生产企业原来是将产品直接对外销售,年销售收入1亿元,如果企业将产品以098亿元销售给公司当然公司属于集团内公司,公司再以1亿元对外销售,是不是当年销售营业收入就增...

2021-10-15<作者: 李牧远>

勾选我需要申报表预填服务。7、这个时候会出现两种计税方式,一个是把奖金全部并入综合所得去申报,这种方式就会让我们再补税。另外一个是奖金单独计税。这种方式就会退给我们税费。一定谨记。接下来我先操作第一种方式,大家可以看...

2022-05-20<作者: 菅亚坤>

独资企业分配利润要交税吗(个人独资企业税负率怎么算)1.前已提及的梅格斯博士在对税收筹划定义中所提到的合理又合法的描述,这种制度安排就不能成立。2.因此,没有从企业整体的利益出发,控制现金支付的比重,以减少其本应承担的纳车上...

2021-09-08<作者: 马潇>