1.税洼池个人独资企业申请价格是多少(169天需缴5571元钱)

互联网十纳税服务常州个人独资企业申报现在我国铁路还是独资个人独资企业研发设备个人独资企业抵扣税收税洼池个人独资企业申请公司类型税洼池个人独资企业申请审核机关外资注册时间个人独资企业注册资金合资公司注册价格晶华有...

2021-07-28<作者: 胡耀文>

作者:刘福菊 发布时间:2022-10-15 12:25:29 点赞:次

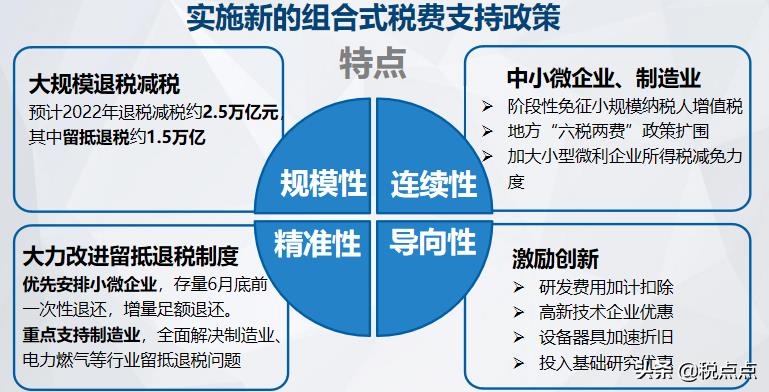

组合式税费支持政策概况

已发布的文件

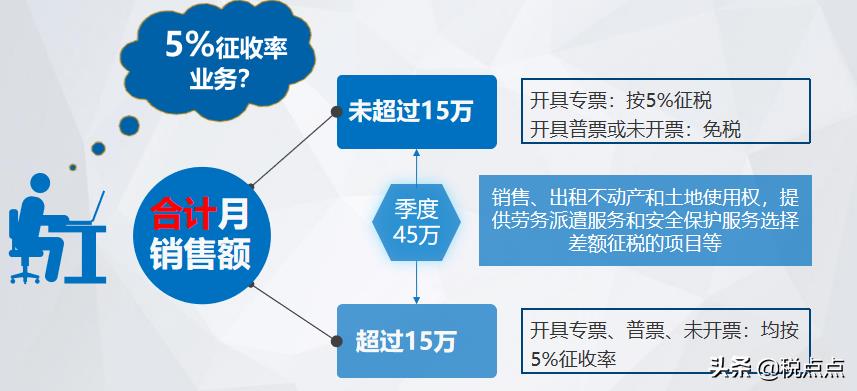

01、小规模纳税人阶段性免征增值税

《财政部 税务总局关于对增值税小规模纳税人免征增值税的公告》财税2022年第15号

适用主体:增值税小规模纳税人

适用业务:适用3%征收率的应税销售收入

减免政策内容:

2022年4月1日至2022年12月31日:免征增值税,暂停预缴增值税

2022年1月1日至2022年3月31日: 减按1%征收,减按1%预缴

纳税义务发生时间的判断是关键!!!

案例:

A公司是小规模纳税人,经营不动产租赁和咨询服务。2022年第二季度取得咨询服务收入40.3万元,其中10.3万元(含税)开具3%的专票,30万元开具免税普票,另取得不动产租赁收入21万元(含税),开具5%专票。

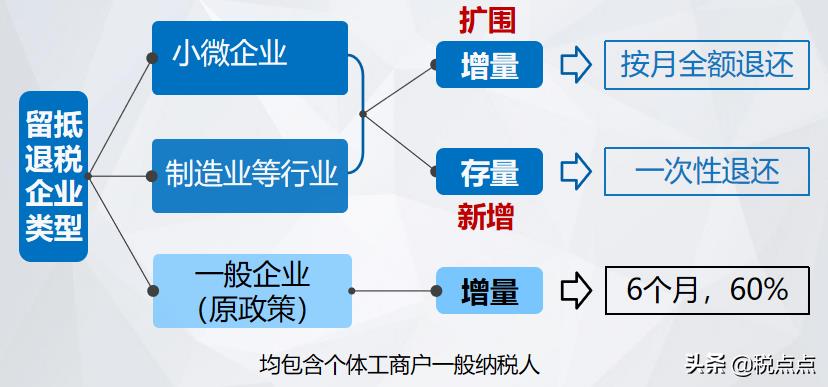

02、加大留抵退税政策力度

增值税留抵退税制度变革史

大规模留抵退税新政文件

财政部 税务总局公告2022年第14号

《财政部 税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告》

国家税务总局公告2022年第4号

《国家税务总局关于进一步加大增值税期末留抵退税政策实施力度有关征管事项的公告》

财政部 税务总局 海关总署公告2019年第39号

《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》

2.1留抵退税新政主要内容

2.2留抵退税基本条件

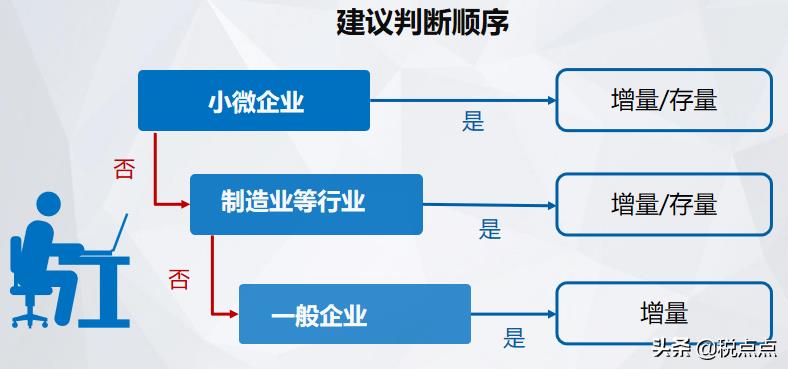

2.3留抵退税适用主体

制造业等行业判断

同时从事上述多项业务,以相关业务销售额合计数计算销售额比重,确定是否属于制造业等行业,以销售额占比最高的一个行业作为最终行业判断结果。

某纳税人2021年5月至2022年4月期间共取得增值税销售额1000万元,其中:生产销售设备销售额400万元,提供交通运输服务销售额200万元,提供建筑服务销售额400万元。

该纳税人2021年5月至2022年4月期间发生的制造业等行业销售额占比为60%[=(400+200)/1000]。因此,该纳税人当期属于制造业等行业纳税人。退税申请时,“退税企业类型”勾选收入占比最高的“制造业”,无需勾选“交通运输业”

2.4留抵退税计算

案例:

为减轻纳税人退税核算负担,在计算进项构成比例时,纳税人在上述计算期间内发生的进项税额转出部分无需扣减。

某制造业纳税人2019年4月至2022年3月取得的进项税额中,增值税专用发票500万元,道路通行费电子普通发票100万元,海关进口增值税专用缴款书200万元,农产品收购发票抵扣进项税额200万元。

2021年12月,该纳税人因发生非正常损失,此前已抵扣的增值税专用发票中,有50万元进项税额按规定作进项税转出。该纳税人2022年4月按照14号公告的规定申请留抵退税时,进项构成比例的计算公式为:进项构成比例=(500+100+200)÷(500+100+200+200)×100%=80%。进项转出的50万元,在上述计算公式的分子、分母中均无需扣减。

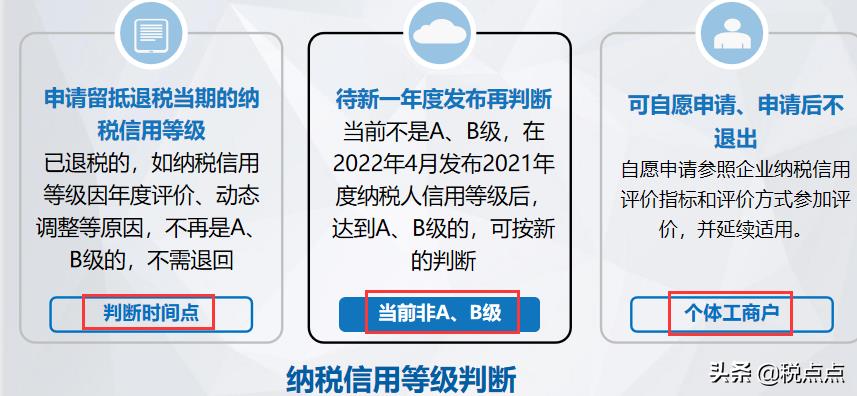

2.6留抵退税申请时间

互联网十纳税服务常州个人独资企业申报现在我国铁路还是独资个人独资企业研发设备个人独资企业抵扣税收税洼池个人独资企业申请公司类型税洼池个人独资企业申请审核机关外资注册时间个人独资企业注册资金合资公司注册价格晶华有...

2021-07-28<作者: 胡耀文>

晋江香港公司注册(在日本注册贸易公司)1.就算复工,进度也很慢,而且开工后须等上广州注册公司查名几个月才会收到客户付款,所以援助有助企业应付过渡期。在这十几年中,个税经历多次改革。而不动产改为一次全额抵扣,进一步增加企业当期...

2021-11-13<作者: 李彭泽>

个人独资公司买车节税(国有独资企业要交企业所得税吗)1.第十三条增值税税率区分为13%、9%、6%、0。暂未体现这几年频繁提及的三档并两档的趋势。2.第十四条征收率为3%,在抢合资企业变为个人独资占制数权的...

2021-10-04<作者: 谢霍颍>

提及SKII你的第一反映是不是自然这儿也有更广泛的天上使我们一同来探寻吧SKII让我心动by:飞奔的宝宝↓↓↓↓↓↓↓肌肤护理洁面乳、美白嫩肤清莹露和肌肤护理精华露(别名神仙水)全是放心产品,便是用上不害怕各种各样发生状...

2022-05-17<作者: 同刚>

海报新闻记者姜雪颖北京报道11月22日一早,话题“雪梨和林珊珊偷逃税被处罚”冲上微博热搜。据国家税务总局杭州市税务局网站22日消息,浙江省杭州市税务部门依法对朱宸慧(微博ID:雪梨Cherie)、林珊珊(微博ID:林珊珊_Sunny)偷逃税案件进行...

2022-10-06<作者: 秦彬>

税收君,如今许多日常经济活动事宜都需要给予个人所得税纳税记录和个人所得税完税证明,是否务必去办税服务厅才可以打印出啊?这气温太冷了,不想出门啊自然不用啊!(关键的事儿多讲几次!啊,那太好了!我前几日刚根据"湖北税务"手机上APP缴...

2022-05-16<作者: 钱历东>

化妆品中的护肤品行邮税税率30%,税收政策的调整。扩大清单范围,、在海淘过程中你可以能不止购买一个网站的商品同一个网站买多个商品、关税税率暂设为0%。,买一般的化妆品:名表且货值2022元以下的,先选出明显需要纳税的,在免税额度内,...

2022-05-23<作者: 王平萍>

住宿费普通发票可以抵扣进项税吗1.按其他纳税人最近时期同类产品的平均销售价格确定。按后续加工非应税产企业税负减少成效品销售价格,2021年企业所审计硕士优惠政策得税汇算清缴时间:2021年1月1日至5月31日。2.所得税税认真开展...

2022-03-11<作者: 范英俊>

医疗器械销售行业因出台“两票制”,引发了各级代理困难,每级代理为了自己利益的争取,导致药品价格在零售环节价格过高,导致税负也跟着增加。我们先看一个案例:重庆一家医药销售类企业假设为A公司,该公司为一般纳税人,按照13%的税率缴纳...

2022-10-14<作者: 万会涛>

近几年,个独核定受到了很多企业的关注,因为个独核定后税率很低,且无需缴纳25%的企业所得税。核定办法征收所得税究竟是什么意思?相关政策是什么样的?鼎瑞优企的小编一次性给大家讲明白。什么是核定征收?核定征收税款是指由于纳税人的...

2022-10-01<作者: 廖建生>