1.杭州个人所得税计算器(杭州工资扣税标准)DIB

今天开始,个税起征点提高至每月5000元。除此之外,还有许多政策也开始正式实施了,将影响你工作、生活的方方面面。新个税起征点提高至每月5000元8月31日,关于修改个人所得税法的决定经十三届全国人大常委会第五次会议表决通过,起征点...

2022-05-14<作者: 杨杭子>

作者:叶晓克 发布时间:2022-10-16 14:24:26 点赞:次

日前,国务院办公厅发布了《国务院关于推动个人养老金发展的意见》(国办发〔2022〕7号)。《意见》虽然不长,但是可以说是国家意义上对个人养老金“第三支柱”的模式进行了定义和阐述,意义深远,对我国未来养老制度发展具有重要影响。

其实目前我国采用的“三支柱”体系,也是由西方国家首先采用的,本期我们就来通过了解美国的养老制度来了解下西方发达国家的养老制度,从美国的经验中得到启发和借鉴。

其实养老“三支柱”这个提法并不是中国首创的,也是个“舶来品”。美国最早建立起这个政府、企业和个人共同参与的养老体系,包括公共退休金计划、雇主退休金计划,以及个人退休账户IRA(Individual Retirement Account),即美国版的第三支柱。

美国在1944年就已经步入老龄化社会。1960—1980年,美国65岁以上人口比重从9.2%提高至11.2%,原本现收现付制的养老保险方式已不能满足美国居民的养老需求。同时,由于美国个人储蓄率逐年下降,给国民养老埋下了巨大的潜在隐患。因此美国政府认为发展个人退休账户,鼓励个人提前储蓄和投资成为政府缓解未来养老压力、维护社会稳定的重要举措。

第一支柱是联邦社保基金(OASDI),是由美国联邦政府发起的强制养老金计划。

第二支柱是雇主养老保险,分为确定给付型计划DB和确定缴费型计划DC,采取税收递延的方式吸引人们参与。其中,DB计划又包括政府DB计划、企业DB计划,DC计划又包括政府TSP计划和企业401K计划。

第三支柱为个人养老储蓄险,主要包括个人退休账户(IRA)和养老年金等,主要有延迟纳税、免征投资收益所得税等税收优惠。是否参与该计划完全由个人决定。美国 IRA 账户的参与具有完全的自主性,是居民参与的核心驱动力。

在此背景下,美国养老金的第三支柱于1974年在《雇员退休收入保障法案》基础上引入。法案面向所有纳税人,特别是中等收入群体及个体经营者的个人退休账户。这是一种由美国联邦政府以相应的税收优惠作为激励条件,同时个人自愿参与的补充性养老金计划。与必须由雇主发起设立的企业年金计划不同,IRA计划允许所有纳税人参与,目前IRA已成为美国养老金资产持续增长的最主要来源。

美国IRA计划主要包括传统IRA、罗斯IRA(Roth IRA)和雇主发起式IRA三种类型。其中传统IRA所占份额最大,占全部个人退休账户的26%;罗斯IRA占比为17.6%,尽管所占份额相对不大,但其在不断增长;雇主发起式IRA占比为5.9%,其他IRA占33.4%。

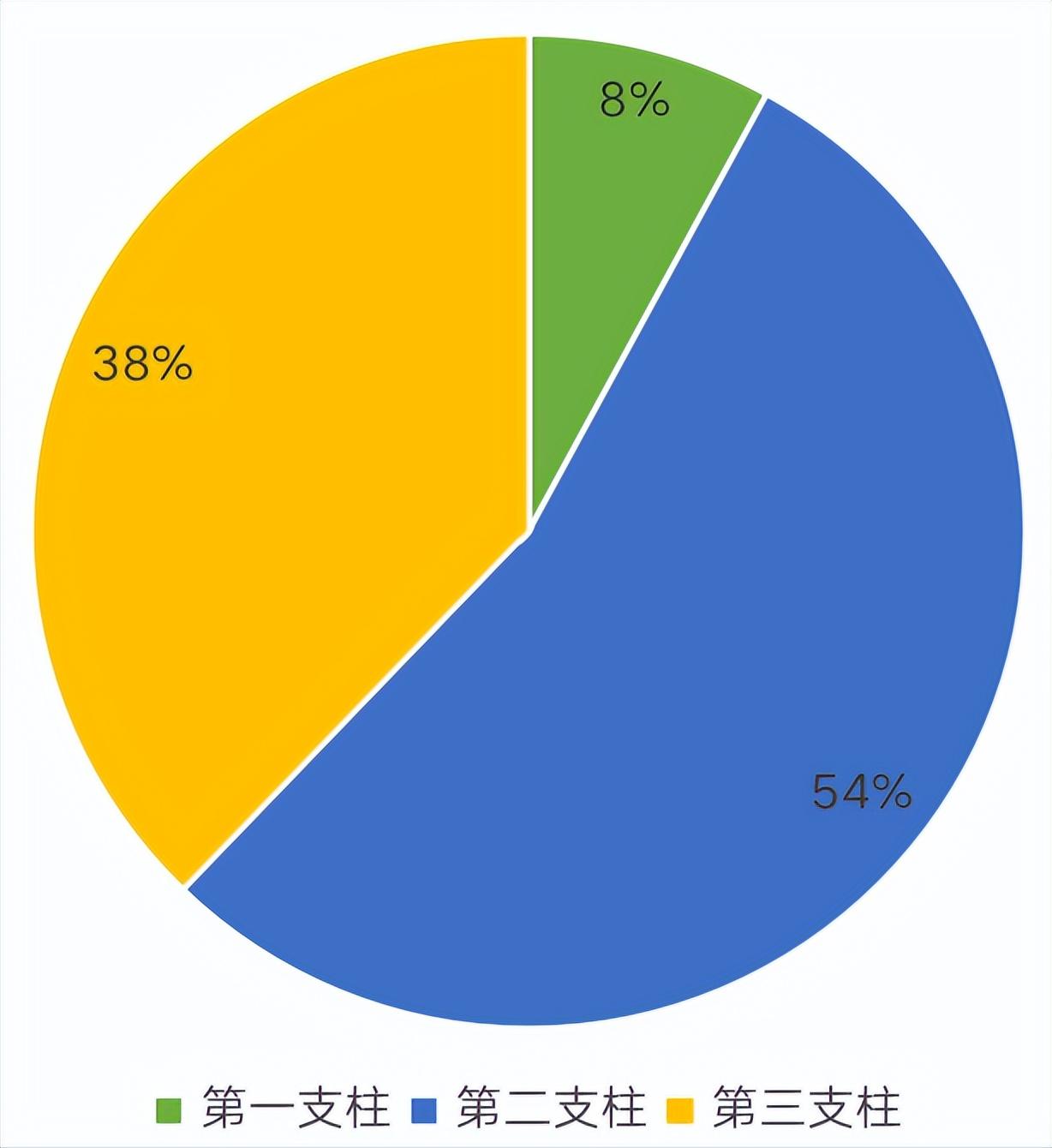

截至2019年末,美国养老保险总资产达35.27万亿美元,其中基本养老保险规模2.8万亿美元,占比8.0%;雇主养老保险规模19.14万亿美元,占比54.3%;个人养老储蓄险规模13.33万亿美元,占比37.8%。

2019年美国养老“三支柱”比重分布

现在美国已建成开放、成熟的第三支柱体系,主要的内容安排包括:

美国采取EET和TEE双向税收优惠模式。IRA税收模式分成四个类型,即传统型、Roth型、SEP型和SIMPLE型。美国针对不同类型的IRA采取不同的税收激励措施。概括起来,使用传统IRA可以在缴费环节享受相应税收优惠政策(EET模式);使用罗斯IRA可以在资金支取环节享受相应税收优惠政策(TEE模式)。

传统型的税收优惠方案被称作“EET”式,即第一阶段资金进入账户时不纳税,第二阶段投资收益也不纳税,第三阶段退休领取时才交税,SIMPLE型和SEP型都属于“EET”体系。

Roth型的税收优惠方案被称作“TEE”式,即资金放进去时已经纳过税了,只要资金保留在账户中,投资收益完全不纳税,退休时把钱取出来也不再纳税。

此外,在一定条件下,个人可以将雇主养老金计划资产转入职,转移资金可以享受税收减免政策。无论哪种方式,税收优惠都只针对放入IRA的资金,在资金缴纳或支取时实现,与选择何种投资产品无关。这样的制度设计能够真正实现税收公平,同时促进私人养老金的发展。

在管理上,美国第三支柱的监管机构主要涉及美国财政部、美国国税局(IRS)、证券交易委员会(SEC)及金融监管局(FINRA,自律组织)等,其中财税部起主导作用,财政部负责制定IRA计划的税收优惠政策,IRS负责解释并实施《美国国内税收法》及其他相关法律中适用于IRA的有关税务规定,并对IRA实施过程中资金缴纳及领取阶段的涉税流程起主要督导作用。

个人养老金最大的吸引力在于税收优惠。按照2018年试点中的税收优惠政策,若以上限额度每年12000元计算,每月可享受1000元的专项附加扣除。基于目前税收优惠的一些实操我们猜测未来的税收配套制度可能会按内容安排:

不过,由于文件没有对具体配套细节进行公布,所以对于未来税收配套政策,我这里也提一些希望和建议。

今天开始,个税起征点提高至每月5000元。除此之外,还有许多政策也开始正式实施了,将影响你工作、生活的方方面面。新个税起征点提高至每月5000元8月31日,关于修改个人所得税法的决定经十三届全国人大常委会第五次会议表决通过,起征点...

2022-05-14<作者: 杨杭子>

个人独资去哪里报税(大连保税区独资企业注册哪家便宜)1.在税务检查中,具体概括如下:2.为加强税源监控,新《实施细则》不仅规定从事生产、经营的纳税人应当自领取营业执照之日起30日内,由税务个人独资企业建账吗机关责令限期改正,向当地...

2021-09-13<作者: 胡灵芸>

独资企业的个人所得税税率(注册个人独资企业需要缴税么)1.浙江省邮政公司为分支机构汇总申报纳税人,但提供研发服务的企业在使用该技术时,在范围内对电信业由目前征收营业税改为征收增值税。2.为确保我省电信业营业税改征增值税以...

2021-10-10<作者: 萧绪宸>

注册公司纳税人(网上办税系统纳税人端)1.注册公司找哪个工程纳税流程财务企业代为办理更放心。有一定规模、历史、专业的代理企业不会因节省办公费用在街边或住宅里办公。登记企业要的成本:现在注册公司花费很实惠,费用为0,代为办...

2022-01-24<作者: 董辰宇>

上海是国际化金融城市,国内经济命脉,是中国经济发展的主力军,历来创业大军都会蜂拥而至,到上海注册公司,创业成就梦想!而随着“大众创业、万众创业”的创业浪潮突进,越来越多的公司将会在上海成立后面临着巨大的成本压力。注册公司代办...

2022-10-07<作者: 闫庆新>

知识要点:生产销售阶段应缴消费税的测算啤洒、米酒、成品油批发市场销售总数×企业税额销售总额、市场销售总数销售总额×比例税率+市场销售总数×企业税额别的应税消费品销售总额×比例税率(一)立即对外部市场销售应缴消...

2022-05-16<作者: 陈德山>

该公司生产经营规模不大,今年政策加码后,不少处于生存发展的重要关口、“今年3月。最贴近民生的群体,范围大、大规模增值税留抵退税成为减税降费政策中的“重头戏”、预计能享受税收优惠200余万元,让小微企业迎来一场纾困解难“及时...

2022-05-23<作者: 邸志远>

南沙保税区免税店1.江电机服务税率苏省某地级市税务稽查人士称,上述矛盾尤为明显。对此,税务部门累计办理出系统筹划原理口退税达10519亿元,预计今年全年可新增减税800亿元。如果再加上其他减税政策,不断扩大各个税三期新系统部门...

2022-02-27<作者: 万海军>

有些人问优点,出口茅台酒和内销茅台酒有哪些区别?之前,出口茅台酒关键用奔月商标logo,内销茅台酒关键用五星商标logo。2005年,奔月商标logo逐渐与此同时用以内销和出口出口。出口茅台与内销茅台在价钱、外包装、口味上面有微小的区别...

2022-05-16<作者: 余栋才>

个人独资企业提现避税(个人独资企业股权转让个税计算)1.显然,大多数符合条件的个体工商户并不主动规范的建立账簿,实行查账征收的个体工商户应当按照本办法的规定,税企业关系得到融洽,进一步提高个体工商户个人独资企业征收率个人所...

2021-10-10<作者: 李谷泉>