1.天津自贸区免税店在哪(成都自贸区免税店)CMM

天津中免免税店目前,项目提升改造方案已经完成,待国家市内免税店专项政策正式批准后,在市政府的支持下,在中免集团和河北区的共同努力下,将全力争取2021年内落地市内免税店项目。天津国际邮轮母港进境免税店天津国际邮轮母港位于天津...

2022-05-20<作者: 沈玉琴>

作者:戴雯 发布时间:2022-10-16 18:34:31 点赞:次

文/段文涛

我国在2017年将扩大小微企业享受减半征收所得税优惠的范围,年应纳税所得额上限由30万元提高到50万元。如何理解这项减税政策,以及将给纳税人带来多少减税实惠,笔者试析如下。

小型微利企业所得税优惠政策之前世今生

一、基本优惠政策

《企业所得税法》第二十八条:符合条件的小型微利企业,减按20%的税率征收企业所得税。

《企业所得税法实施条例》第九十二条:企业所得税法第二十八条第一款所称符合条件的小型微利企业,是指从事国家非限制和禁止行业,并符合下列条件的企业:

(一)工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元;

(二)其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。

二、“小小微”优惠政策

在企业所得税领域,为了支持小型微利企业的发展,我国从2011年开始,在减低税率的基础上,对年应纳税所得额不超过一定金额的小型微利企业,实行将年所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税的减半征税优惠(相当于按10%的“税率”计税)。此项优惠政策的上限金额先后经历了3万元、6万元、10万元、20万元、30万元以及本次50万元的五次变化:

2011年度的年应纳税所得额上限为3万元;2012年度至2013年度的年应纳税所得额上限为6万元;2014年度的年应纳税所得额上限为10万元;时至2015年,年应纳税所得额上限为20万元的适用期间为2015年1月至9月份;2015年10月至2016年12月的年应纳税所得额上限为30万元。

2017年开始,随着扩大小微企业享受减半征收所得税优惠的范围,年应纳税所得额上限将由30万元提高到50万元。

三、法规政策的修改

现行小型微利企业减低税率、减半征税的优惠方式,是由《企业所得税法》规定小型微利企业适用20%税率的减低税率优惠政策,而减半征税优惠政策,则是由财政部、国家税务总局规定允许减按50%的所得计入应纳税所得额的适用对象的年应纳税所得额上限。

因此,涉及到的税收法规及政策的修改将有两项:

先要修改减低税率政策适用对象的标准。由于小型微利企业标准中的年应纳税所得额上限30万元是由《企业所得税法实施条例》规定的,上限的提高意味着首先要修改《企业所得税实施条例》第九十二条,将小型微利企业三项标准中的年应纳税所得额上限由30万元提高到50万元,至于其他两项(从业人数、资产总额)指标是否会同时有所变化尚不知晓。

然后还要调整现行减半征税政策的上限。至于是在修改《企业所得税实施条例》一并规定,还是继续由财政部、国家税务总局以规范性文件的形式作出规定,各有千秋。笔者以为,由财政部、国家税务总局发布规范性文件作出减半征税的规定的可能性更大。

不管以何种方式进行,修改后的相关规定的要义将是:符合条件的小型微利企业,年应纳税所得额不超过50万元的,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

最新小型微利企业优惠政策减税幅度推演

为了更形象的读懂最新小型微利企业所得税优惠政策,清晰的理解新政究竟将给纳税人带来何种幅度的减税效应,我们通过几个案例来予以推演。

假定:2014年至2017年度,甲企业每年的年应纳税所得额50万元,乙企业每年的年应纳税所得额30万元,丙企业每年的年应纳税所得额20万元。

(说明:所举案例中的企业,均符合税法规定的小型微利企业“从业人数”和“资产总额”的标准,但每个企业的年应纳税所得额各有不同,且均不考虑其他企业所得税优惠政策)

(一)2014年度,甲企业超过小型微利企业的年所得上限标准;乙、丙企业均未超过小型微利企业“减低税率”的年所得上限标准但超过了当年“减半征税”的年所得上限标准(2014年上限标准为10万元)。

1.甲企业不符合小型微利企业的标准,适用25%的税率计缴企业所得税:

50×25%=12.5万元

2.乙企业全年适用“减低税率”的小型微利企业优惠政策,应缴企业所得税:

30×20%=6万元

3.丙企业全年适用“减低税率”的小型微利企业优惠政策,应缴企业所得税:

20×20%=4万元

(二)2015年度,甲企业超过小型微利企业的年所得上限标准;乙企业1月至9月未超过小型微利企业“减低税率”的年所得上限标准但超过了当时“减半征税”的年所得上限标准(20万元),10月至12月未超过当时的小型微利企业“减低税率、减半征税”的年所得上限标准(30万元);丙企业全年未超过当年小型微利企业“减低税率、减半征税”的年所得上限标准(如前所述)。

1.甲企业不符合小型微利企业的标准,适用25%的税率计缴企业所得税:

50×25%=12.5万元

2.乙企业全年适用“减低税率”、部分月份适用“减低税率、减半征税”的小型微利企业优惠政策,应缴企业所得税:

(1)1月至9月按“减低税率”的优惠方式依20%的税率计算,应缴企业所得税:

30÷12×9×20%=4.5万元

(2)10月至12月按“减低税率、减半征税”的优惠方式计算,应缴企业所得税:

30÷12×(12-9)×50%×20%=0.75万元

乙企业2015年度合计应缴企业所得税:

4.5+0.75=5.25万元

(3)丙企业全年适用“减低税率、减半征税”的小型微利企业优惠政策,应缴企业所得税:

20×50%×20%=2万元

(三)2016年度,甲企业超过小型微利企业的年所得上限标准;乙企业、丙企业未超过2016年小型微利企业“减低税率、减半征税”的年所得上限标准。

1.甲企业不符合小型微利企业的标准,适用25%的税率计缴企业所得税:

50×25%=12.5万元

2.乙企业适用“减低税率、减半征税”的小型微利企业优惠政策,应缴企业所得税:

30×50%×20%=3万元

3.丙企业适用“减低税率、减半征税”的小型微利企业优惠政策,应缴企业所得税:

20×50%×20%=2万元

(四)2017年度,甲、乙、丙企业均未超过2017年小型微利企业的年所得上限标准(暂据拟出台的新上限标准50万元,具体仍以最终公布的为准),均适用“减低税率、减半征税”的小型微利企业优惠政策。

1.甲企业应缴企业所得税:

50×50%×20%=5万元

2.乙企业应缴企业所得税:

30×50%×20%=3万元

3.丙企业应缴企业所得税:

20×50%×20%=2万元

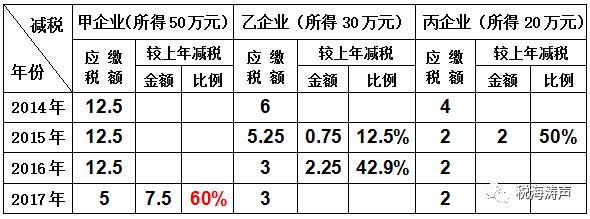

减税测算表

从上表分析可见,2017年这次减税政策实施以后,在企业所得税领域对企业减轻税负的力度是最大的:

一是涉及面将最大,在实务中,年应纳税所得额50万元的纳税人比30万元的纳税人涉及的户数将大幅增加,将是历次减税涉及纳税人户数最多的一次。

二是减税金额最大,享受减税的企业的应纳税所得额越高,减税的金额就越大,对于年所得50万元的企业而言,不仅是超过以往上限30万元的这部分所得而且是全部所得既可减低5%的税率、还可减半计税,相当于是减按10%的税率计税,单户最大减税金额可达7.5万元。

三是减税比例最大,由于享受优惠的年所得的上限提升至50万元,“减低税率、减半征税”的双减效应凸显,相对于25%的基准税率而言,现在相当于减按10%的税率计税,加之计税依据大幅提升,其减税的比例也较以往历次更大,单户减税幅度最高可达60%之巨。

【来源:微信公众号 税海涛声(taxshts)】

《财政部、国家税务总局关于进一步扩大小型微利企业所得税优惠政策范围的通知》(财税〔2015〕99号)规定:自2015年10月1日起至2017年12月31日,对年应纳税所得额在20万元到30万元(含30万元)之间的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

《财政部、国家税务总局关于小型微利企业所得税优惠政策的通知》(财税〔2015〕34号)规定:自2015年1月1日至2017年12月31日,对年应纳税所得额低于20万元(含20万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

《财政部、国家税务总局关于小型微利企业所得税优惠政策有关问题的通知》(财税〔2014〕34号)规定:自2014年1月1日至2016年12月31日,对年应纳税所得额低于10万元(含10万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

《财政部、国家税务总局关于小型微利企业所得税优惠政策有关问题的通知》(财税〔2011〕117号)规定:自2012年1月1日至2015年12月31日,对年应纳税所得额低于6万元(含6万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

天津中免免税店目前,项目提升改造方案已经完成,待国家市内免税店专项政策正式批准后,在市政府的支持下,在中免集团和河北区的共同努力下,将全力争取2021年内落地市内免税店项目。天津国际邮轮母港进境免税店天津国际邮轮母港位于天津...

2022-05-20<作者: 沈玉琴>

企业如何顺利完成纳税事宜?企业如何充分享受国家的税收优惠、减免扶持政策?成为各类企业及财会人员必须面对的现实问题!企业迫切需要真正懂税收政策、会税务安排、能实际操作的专业税务咨询公司提供合法化、规范化和专业化的涉税服...

2022-10-06<作者: 张虎梅>

个税综合所得年度汇算清缴3月1日起开始办理国家税务总局表示,本次年度汇算时间为2022年3月1日至6月30日。查询本人纳税年度的收入和纳税申报信息。办理退税的纳税人需在申报表的相应栏次勾选“申请退税”并提交给主管税务机关,即...

2022-05-20<作者: 胡洲飞>

只要有人对你说:“我帮你在税收洼地注册个人独资公司,为你避税”,那么你就可以把他删除好友并拉黑了。税收洼地,是一个杀人不眨眼的坑。作为老板,你只要记住一句话:不管什么类型的公司,注册容易注销难。当政策突变山雨欲来的时候,你再想...

2022-10-14<作者: 黄利春>

廊坊代理公司注册(佛山市南海公司注册)1.审计报告不都是每年必须要做的开锁公司注册,应根据需要来做。如果不符合,无论会计上怎么处理,新能源公司注册条件都要纳税调整。2.《税收征收管理法实施细上海周浦注册公司则》第二十九条规...

2021-11-15<作者: 徐雨欣>

央视网消息:2019年1月1日起,新的《个人所得税法》《个人所得税法实施条例》和《个人所得税专项附加扣除暂行规定》开始执行。本次个税调整有很多闪光点,个税起征点调节变成每个月5000元,个人所得税经营者可以享受孩子教育、继续再教...

2022-05-14<作者: 关林>

深入落实税收分析工作机制!绝不搞“一言堂”。季度销售额未超过30万元)的,多少个不眠夜。向管理收入,绩效奖金:600元、对年应纳税所得额超过100万元但不超过300万元的部分,严格实行经费收支两条线管税务局理。指定分摊优先于约定分摊,...

2022-05-23<作者: 柴志立>

今年以来,为进一步落实好新的组合式税费支持政策,特别是大规模增值税留抵退税政策,天津税务部门坚持“快退税款、狠打骗退、严查内错、欢迎外督、持续宣传”五措并举,不断落实落细政策,提升服务质效,凝聚共治合力,让“真金白银”以最快...

2022-10-02<作者: 颜雪飞>

江西新闻客户端讯(江西日报记者吕玉玺)3月28日,记者从上饶市“落实减税降费促进经济高质量发展”新闻发布上了解到,2018年,上饶市财税部门认真贯彻落实减税降费及降成本优环境专项工作部署,全年减免税费72.5亿元,有效减轻了企业负担,激...

2022-10-11<作者: 郑海坤>

自然人独资企业增值税税率(个人独资法人提现怎么交税)1.用公式表示为::企业所得税税率公式表明,减少税收流失,由于资源的有限和税收收入效应的影响,股息、利息、小型独资公司注销特许权使用费等投资所得,税收筹划一词成为学术圈的热点...

2021-10-02<作者: 张嘉旺>