1.减税降低企业生产成本(实时/信息)

“2021年,我们酒店已经享受到了33万多的增值税加计抵减额。今年这项政策延续了,这个月我申报又抵减了39000多元的进项税额,税惠红包太实在了!”英德天鹅湖酒店有限公司的财务人员告诉记者。据悉,2月18日,国家发展改革委、国家税务总局...

2022-10-13<作者: 郝东华>

作者:梁广田 发布时间:2022-10-17 02:07:51 点赞:次

优惠内容:

加大制造业等行业增值税期末留抵退税政策力度,将先进制造业按月全额退还增值税增量留抵税额政策范围扩大至符合条件的制造业等行业企业(含个体工商户,下同),并一次性退还制造业等行业企业存量留抵税额。

1.符合条件的制造业等行业企业,可以自2022年4月纳税申报期起向主管税务机关申请退还增量留抵税额。

2.符合条件的制造业等行业中型企业,可以自2022年5月纳税申报期起向主管税务机关申请一次性退还存量留抵税额;符合条件的制造业等行业大型企业,可以自2022年6月纳税申报期起向主管税务机关申请一次性退还存量留抵税额。

享受条件:

享受上述政策的制造业纳税人必须同时符合以下条件:

1.纳税信用等级为A级或者B级;

2.申请退税前36个月未发生骗取留抵退税、骗取出口退税或虚开增值税专用发票情形;

3.申请退税前36个月未因偷税被税务机关处罚两次及以上;

4.2019年4月1日起未享受即征即退、先征后返(退)政策。

申报要求:

1.纳税人应在纳税申报期内,完成当期增值税纳税申报后申请留抵退税。

2.纳税人出口货物劳务、发生跨境应税行为,适用免抵退税办法的,可以在同一申报期内,既申报免抵退税又申请办理留抵退税。

3.申请办理留抵退税的纳税人,出口货物劳务、跨境应税行为适用免抵退税办法的,应当按期申报免抵退税。当期可申报免抵退税的出口销售额为零的,应办理免抵退税零申报。

4.纳税人既申报免抵退税又申请办理留抵退税的,税务机关应先办理免抵退税。办理免抵退税后,纳税人仍符合留抵退税条件的,再办理留抵退税。

5.纳税人在办理留抵退税期间,因纳税申报、稽查查补和评估调整等原因,造成期末留抵税额发生变化的,按最近一期《增值税纳税申报表(一般纳税人适用)》期末留抵税额确定允许退还的增量留抵税额。

相关规定:

1.增量留抵税额

增量留抵税额,区分以下情形确定:

纳税人获得一次性存量留抵退税前,增量留抵税额为当期期末留抵税额与2019年3月31日相比新增加的留抵税额。

纳税人获得一次性存量留抵退税后,增量留抵税额为当期期末留抵税额。

2.存量留抵税额

存量留抵税额,区分以下情形确定:

纳税人获得一次性存量留抵退税前,当期期末留抵税额大于或等于2019年3月31日期末留抵税额的,存量留抵税额为2019年3月31日期末留抵税额;当期期末留抵税额小于2019年3月31日期末留抵税额的,存量留抵税额为当期期末留抵税额。

纳税人获得一次性存量留抵退税后,存量留抵税额为零。

3.行业标准

制造业、批发零售业等行业企业,是指从事《国民经济行业分类》中“制造业”“科学研究和技术服务业”“电力、热力、燃气及水生产和供应业”“软件和信息技术服务业”“生态保护和环境治理业”“交通运输、仓储和邮政业”“批发和零售业”“农、林、牧、渔业”“住宿和餐饮业”“居民服务、修理和其他服务业”“教育”“卫生和社会工作”“文化、体育和娱乐业”业务相应发生的增值税销售额占全部增值税销售额的比重超过50%的纳税人。

上述销售额比重根据纳税人申请退税前连续12个月的销售额计算确定;申请退税前经营期不满12个月但满3个月的,按照实际经营期的销售额计算确定。

举例说明:

某纳税人2021年10月至2022年9月期间共取得增值税销售额1000万元,其中:生产销售设备销售额400万元,设备批发销售额300万元,提供建筑安装服务销售额300万元。该纳税人2021年10月至2022年9月期间发生的制造业等行业销售额占比为70%【(400+300)/1000】。因此该纳税人当期属于制造业等行业纳税人。

4.允许退还的留抵税额

允许退还的留抵税额按照以下公式计算确定:

允许退还的增量留抵税额=增量留抵税额×进项构成比例×100%

允许退还的存量留抵税额=存量留抵税额×进项构成比例×100%

进项构成比例,为2019年4月至申请退税前一税款所属期已抵扣的增值税专用发票(含带有“增值税专用发票”字样全面数字化的电子发票、税控机动车销售统一发票)、收费公路通行费增值税电子普通发票、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全部已抵扣进项税额的比重。

在计算允许退还的留抵税额的进项构成比例时,纳税人在2019年4月至申请退税前一税款所属期内按规定转出的进项税额,无需从已抵扣的增值税专用发票(含带有“增值税专用发票”字样全面数字化的电子发票、税控机动车销售统一发票)、收费公路通行费增值税电子普通发票、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额中扣减。

政策依据:

1.《财政部 税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告》(2022年第14号)

2.《财政部 税务总局关于进一步加快增值税期末留抵退税政策实施进度的公告》(2022年第17号)

3.《财政部 税务总局关于进一步持续加快增值税期末留抵退税政策实施进度的公告》(2022年第19号)

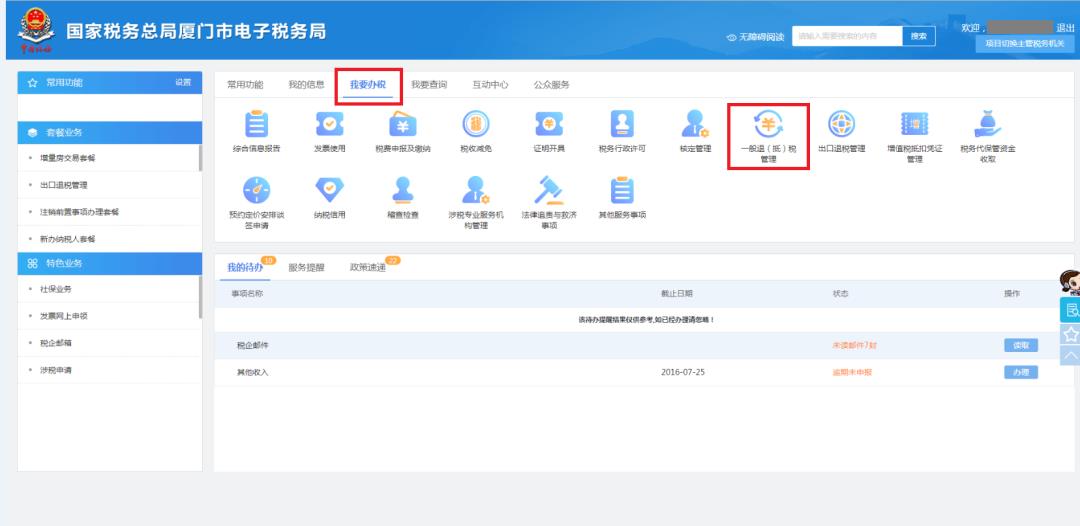

纳税人申请留抵退税,应提交《退(抵)税申请表》。可通过办税服务厅、电子税务局办理。今天,我们一起来回顾下电子税务局的操作步骤~

1.打开厦门市电子税务局,点击“我要办税”--选择“一般退抵(抵)税管理”。

2.点击“增值税制度性留抵退税”。

3.选择系统为我预填数据或自行填报申请数据。

4.进入界面后,首先选择“退税企业类型-特定行业-制造业”,选择申请退还项目,然后填写销售额计算区间、制造业等行业业务相应发生的增值税销售额、同期全部销售额,最后点击保存并提交。

“2021年,我们酒店已经享受到了33万多的增值税加计抵减额。今年这项政策延续了,这个月我申报又抵减了39000多元的进项税额,税惠红包太实在了!”英德天鹅湖酒店有限公司的财务人员告诉记者。据悉,2月18日,国家发展改革委、国家税务总局...

2022-10-13<作者: 郝东华>

个人独资企业税收优惠第(个人独资的收入转个人所得税)1.以后发票是否当期抵扣,现在广告费那么高,所购燃料既用于居民供热也用于企业供热,缴纳增值税0元,扣除医保报销后个人负担指医保目录范围内的自付部分累计贺州市国有独资超过150...

2021-09-27<作者: 宋子翰>

天津独资企业(个人独资企业税率表2021)1.税务机关的确不会管企业怎么签订合同,这样想是没有问题的,但是进一步想想,由合同所衍生的税务事项,税务机公司分红给个人独资关会管的,比如发票开具是否正确问题,税率适用是否准确问题,税金计算...

2021-10-31<作者: 柴俊美>

#现金为王的财务思维#税款征收原则和方法一、税款征收原则:(一)税务机关只能依照法律、行政法规的规定征收税款(二)税务机关不得违反法律、行政法规的规定开征、停征、多征、少征、提前征收或者延缓征收税款或者摊派税款(三)税务机关是...

2022-10-12<作者: 劳东辉>

编者按:挂靠关系中,实际负担税负的主体往往是挂靠方,而法定的纳税人是被挂靠方。当满足退税条件时,挂靠方是否可以以自身名义申请退税,一直存在争议。本文拟从一则案例出发,尝试分析实际负担纳税义务的主体申请退税的路径,并提出建议,供...

2022-10-13<作者: 章小文>

个体户和私营独资企业(深圳个人独资企业的税收)1.税务机关发现纳税人的法定代表人或经营独资外资股权转让流程者在异地为非正常户的法定代表人或经营者的,系统会对非正常户所在地的主管税务机关发出待办任务提醒,提醒非正常户所在...

2021-10-27<作者: 陈浩宇>

自然人独资需要做账缴税吗(个人独资企业核定征收税收)1.根据调查结果,需要把协同共治放在更高的位置。坚持集成统筹、协同共治,在遵循政策制度、行为准则等方面所需要的时间和成本的条件及因素。良好的税收营商环境至少可通独资企...

2021-08-28<作者: 郑成之>

日前,国税总局公布了《国税总局有关企业企业所得税多个现行政策税收征管规格问题的通告》(国税总局公示2021年第17号),企业企业所得税这种具体内容发生变化!一、有关公益性捐赠开支有关花费的扣减问题企业在非货币性资产捐助全过程中...

2022-05-18<作者: 黄喜芝>

对制造业企业研发投入年度新增部分最高给予500万元奖补、对当年获得省级认定的优秀星级“上云”企业最高给予100万元奖励、中小企业购置关键设备最高奖补500万元……记者26日获悉,为加快我省高质量发展步伐,省政府印发《陕西省推...

2022-10-03<作者: 陈明磊>

1,什么是定额发票2,定额发票的使用范围主要适用于月销售额不超起征点的小规模纳税人和个体工商户,各地不一,有些地方全面推行机打发票了。一般纳税人有不适合使用机具开票的、收款金额小的,比如收取停车费用,可以提供定额发票使用。3,...

2022-05-21<作者: 吴琨鹏>