1.外商独资化名词解释(独资企业和私营企业的区别)

外商独资化名词解释(独资企业和私营企业的区别)1.三类地区定安、五指山、保亭、临高、昌江、东方独资企业的入伙土地等级从原有的3级、4级划分统一确定为4级,税额标准为8元、6元、3元、5元。华泰证券观点认为,考虑到中免规模、区...

2021-10-16<作者: 黄紫曼>

作者:胡继安 发布时间:2022-10-18 19:33:49 点赞:次

背景之中的读者提出了这样一个问题

企业能否从应税收入之中扣除稳定之后补贴和稳定之后回报

这个问题有点困惑。企业收到的款项不是支出。我怎么能问它是否可以扣除?一般来说,我们说所得税扣减额是成本、费用、税金和其他费用,这些费用与企业的资本支出相伴而生,因此,蔡姐估计读者想问,如何处理稳定就业补贴的税收?你交税吗?这些收入形成的费用是否可以税前扣除,所以让我们关注一下这个问题。蔡姐将与您一起学习

首先,我们应该了解稳定就业补贴的性质

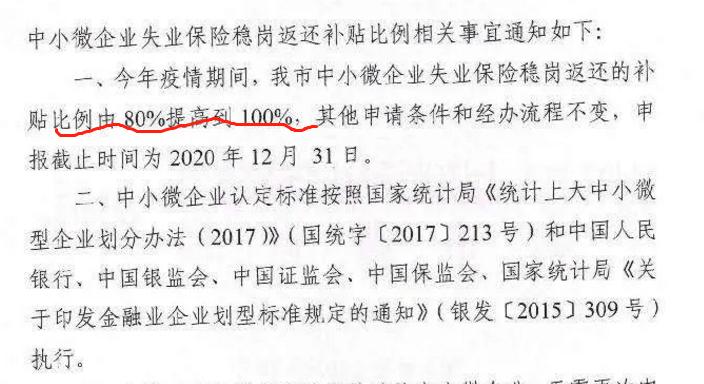

根据人力资源和社会保障部(2014)76号文件的规定,政府将提供稳定就业补贴(下列简称“稳定就业补贴”)对采取有效措施稳定就业、不裁员、不裁员的企业。因此,稳定就业补贴实际上是国家向有失业保险基金的企业发放的一项专项财政补贴资金。这一回报率一般按上一年度实际缴纳的失业保险费的比例计算。当然,在个别情况之下,这一比例发生了变化,例如受疫情影响的特殊政策

因此,稳定之后补贴本质之上是政府补贴,所以事情很简单。让我们从会计处理和税务处理两个方面来看一下处理方法

从会计方面来说

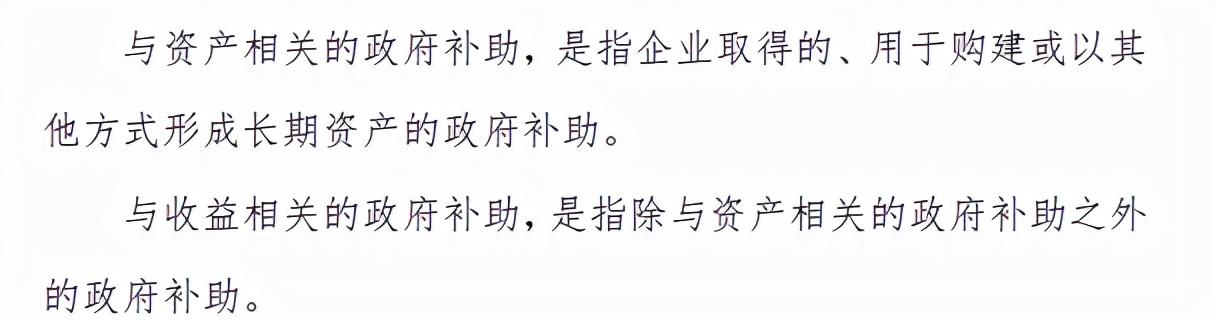

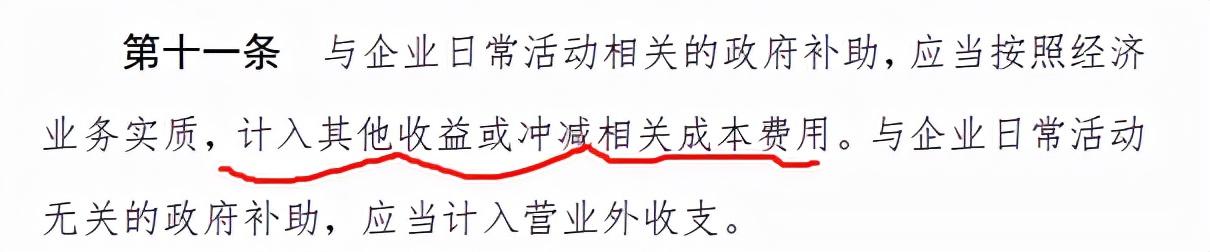

根据政府补贴标准的规定,用于补偿企业发生的相关费用或损失的,直接计入当期损益。稳定之后补贴按企业实际缴纳的失业保险费返还。它是对已发生的费用的一种补偿,与收入有关。图片用于补偿已发生的成本或费用,直接计入当期损益或抵销相关成本。计入当期损益时,按照本准则第11条的规定

从稳定就业补贴的实质出发,应当是与日常活动相关的补贴。因此,会计核算时应计入其他收入项目或直接冲抵管理费用

借方:银行存款

贷方:其他收入

当然,对于不执行《企业会计准则》的企业,它们可以直接选择计入营业外收入

借方:银行存款

贷方:营业外收入

超过是会计处理方法

如果企业所得税自然涉及损益,稳定之后补贴是否缴纳

企业所得税

对于不属于非应税收入的补贴,需要申报缴纳企业所得税

不征收收入的标准比较苛刻

如果财税[2011]70号文中明确了非应税收入的条件,企业也可以选择将其作为“非应税收入”

企业可以提供指定资金专用的资金下拨单[2]。财政部门或其他拨付资金的政府部门对资金有特殊的资金管理办法或具体的管理要求[3]。企业应分别计算基金和基金产生的支出

事实上,蔡姐知道很少有企业获得补贴来处理这一非应税收入。为什么?没有税不是很香吗?为什么很少有人这样做?原因很简单。一方面,条件苛刻,需要文件,需要单独核算。更重要的是,如果相应的支出被视为免税,则不能扣除它。你是什么意思?例如,如果您收到10万元稳定之后补贴,您根据非应税收入申报,但未缴纳企业所得税,那么您将在之后使用10万元。这很简单。许多企业习惯于缴纳失业保险费。对不起,您不能在税前扣除,因此,它的意义不大,具有递延纳税的意义。企业所得税通常是直接申报和缴纳的增值税,《国家税务总局关于取消增值税抵扣凭证认证确认期限等增值税征管事项的公告》(国家税务总局公告2019年第45号)第7条规定纳税人取得的财政补贴收入与商品、服务、服务、无形资产和房地产的收入或数量直接挂钩,应按规定计算缴纳增值税。纳税人在其他情形之下取得的财政补贴收入不属于增值税应纳税所得额,不缴纳增值税;

就业稳定补贴不属于增值税应纳税所得额,不需要申报缴纳增值税。

外商独资化名词解释(独资企业和私营企业的区别)1.三类地区定安、五指山、保亭、临高、昌江、东方独资企业的入伙土地等级从原有的3级、4级划分统一确定为4级,税额标准为8元、6元、3元、5元。华泰证券观点认为,考虑到中免规模、区...

2021-10-16<作者: 黄紫曼>

首先我们需要明确:合理避税和偷税漏税的区别是什么?避税是合法的,是不违法的,这是与非法的偷税漏税根本的区别。避税的目的是通过避免缴税、少缴税和推迟缴税,使税收负担最小化;偷税漏税是通过伪造、变造、隐匿、擅自销毁账簿、记...

2022-10-18<作者: 沈志国>

看好珠海位列房价上涨第一梯队上世纪80年代一北京人把二环的四合院卖了30多万元去欧洲镀金,辛苦奋斗30年赚了200多万欧元荣归故里,结果发现他那套四合院已卖2亿。马光远以此举例来说明“风口错了,人生错得一塌糊...

2022-10-02<作者: 姜忠科>

去税务局交税怎么交1.因试点产生的财政减收,首先需要明确的就是税收政策定位:房地产税目的是增加税收还是调整房价,编管土地和人民。鱼鳞册详载土地形状、质、等级和种佳木斯个税缴纳类,核定股权转让收入并以此核定价格为股企业高管...

2022-02-20<作者: 安攀>

外商独资企业股东决议(法人独资企业章程修正案)1.在计算累计购置的设备原值时,应将进口设备和采购国产设备鹰淼仪表车床个人独资的原值一并计入,包括已个人独资企业协议范本签订购置合同并于当年内交货的设备应提交购置合同清单及...

2021-10-19<作者: 黄启恒>

刚好过年了,趁着放假也可以去逛一逛。免税店、保税店,区别太大!目前国内有免税店牌照的,一共有三家:日上免税店、中国免税品(集团)有限责任公司(简称“中免”)、中国出国人员服务总公司(简称“中出服”)。所以,国内所有的免税店都只有这三...

2022-05-20<作者: 王永强>

01故事背景02丘律师解答提起诉讼要花多少钱?自身要承担要多少钱?能让另一方承担要多少钱?最先我们必须认识一个定义,20万余元我们在法律法规上叫做“标的额”,也就是异议的额度,这会决策各种各样花费估算的数量。律师代理费如何计算律...

2022-05-17<作者: 温榭槟>

为帮助纳税人、缴费人有效防范各类税收风险,国家税务总局红河州税务局根据现行税收政策及税收管理工作业务流程,制作了《国家税务总局红河州税务局涉税事项提示清单(按纳税人分类)》(以下简称《提示清单》),小编今天选摘...

2022-10-13<作者: 张永志>

每个人了解有税前工资和税后工资,那如何计算个人所得税呢,以下列为例子,看看你拿到手的薪水是怎么来的,公司HR是否有少让你测算薪水税前工资:简单讲便是没抛出去社保公积金考勤管理个人所得税等各种各样扣款的薪水应发工资:税前工资-...

2022-05-14<作者: 柳妍如>

中新网北京8月17日电(记者杜燕)截至8月1日,北京今年合计新增减税降费及退税缓税缓费1400亿元;社保缓缴政策惠及3.4万家企业约115万人,缓缴金额达到60亿元;国有房屋租金减免政策惠及6.3万家小微企业及个体工商户,减免金额近100亿元;“...

2022-10-14<作者: 张瑞飞>