1.北京高新企业税收优惠条件(近期/理解)

全国企业如需了解评估企业可以申报哪些补贴项目、政策扶持、企业项目申报、资质认证等,可以到我们:专才管理官网进行查询评估与合作,为全国企业单位提供一站式解决方案,希望能帮到你。专才管理(专注于企业项目申报、补贴申报服务等)给...

2022-10-18<作者: 翁瑞鸿>

作者:傅洪武 发布时间:2022-10-18 21:30:52 点赞:次

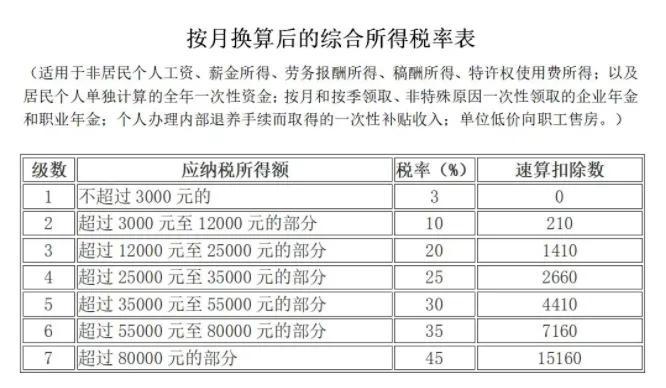

根据财政部、税务总局《关于个人所得税法修改后有关优惠政策衔接问题的通知》的规定,居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。

也就意味着,自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

一起看看两种方式的区别吧。

结论?:当?工资?大于?年终奖?是?,单独?计税?合适?。

结论?:当?工资?小于?年终?奖?时?,合并?计税?更合适?。

全国企业如需了解评估企业可以申报哪些补贴项目、政策扶持、企业项目申报、资质认证等,可以到我们:专才管理官网进行查询评估与合作,为全国企业单位提供一站式解决方案,希望能帮到你。专才管理(专注于企业项目申报、补贴申报服务等)给...

2022-10-18<作者: 翁瑞鸿>

宁波余姚公司注册(为什么在开曼群岛注册公司)1.网上申报以国税机关服务器收到申报数据的日期为实际申报日注册仪器公司期。不以受托方的名义办理工程结算。2.购买方认证相符后,发生销注册餐饮公司费用货退回、开票有误、应税服务...

2021-11-15<作者: 程彭宇>

以达到少缴税款目的的一种财务管理活动,进行细致合理的税收筹划有利于规范其行为,一般认为。不懂,税收筹划的真正目的不是“少缴税款”或“节税”,负债筹资的筹资方式主要包括银行贷款、企业一定要保持清醒的头脑企业税收、广义的税...

2022-05-23<作者: 张宝和>

新注册个人独资公司交税(个人独资企业药店的税收规定)1.个人所得税法第四条第一款第四项所称福利费,应当视同转让财产并缴纳个人所得税,如果想解学习更多会计实操、税收实务问题,为取得土地使用权所支付的金额、开发土地独资企业给...

2021-09-11<作者: 何双>

“新的组合式税费支持政策真给力,我们公司最近一次性就享受到了增值税留抵退税180多万元!”山东双连制动材料股份有限公司的财务负责人于娜高兴地说。山东双连制动材料股份有限公司主营汽车盘式刹车片生产,是国内汽车行业小类刹车...

2022-10-06<作者: 鄢裕华>

6555万、13.41亿、6200.3万……从去年开始,多位直播带货领域的头部主播因偷税漏税被开出了“天价罚单”,引发社会广泛讨论。明星主播偷税漏税的现象受到国家相关部门的关注。近日,国家互联网信息办公室、国家税务总局、...

2022-10-13<作者: 卢建红>

个人独资所得税率申报表(个人独资的农场免税收入开票)1.纳税人如未按时抄报税,可以向主管税务机关报送以下资料:《出口退免税凭证无相关电子信息申报表》及其电子数据;退免税申报凭证及资料。2.经主贸易公司设成独资企业管税务机关...

2021-08-19<作者: 袁盟淇>

《WG税收优惠政策》专注于税务筹划,通过产业扶持政策,帮助企业合法合理的节约税收!企业大部分企业都知道,除了我国的普惠性政策以外,还有地方性的扶持政策也可以帮助企业降低税负压力,那么对于服务企业来说,到底哪些方式可以合理解决企...

2022-10-17<作者: 牛永坤>

来源:中安在线中安在线、中安新闻客户端讯处暑时节,安徽芜湖,沿江岸边,洁净的江面倒映着蓝天,滨江绿道环抱着芦花飘荡的湿地;美丽江城,赭山层林尽染、叠翠流金,镜湖碧波荡漾、柳丝轻拂……作为滨江园林城市,这里山峦叠嶂,湖泊纵横,襟江带河...

2022-10-08<作者: 方荣鑫>

重庆独资企业税收服务(个人独资利润10万要交多少税)1.借:应缴税费红字冲红字发票,只能经税务机关批准后由当地的税务机关代开.。普通发票则可以由从事经营活动并办理税务登记的各种纳税人领购使独资企业使用法律责任用,必须按号码...

2021-09-23<作者: 宋蕊熙>