1.个体户是不是核定征收怎么查(当日/解释)

个体户可以少交税吗?这些不注意,“建材经营部”个体户虚开被查并不是个体户可以少交税吗?个体户可以不记账吗?不少人对个体户存在一定的误解。很多人觉得成立个体户、个人独资企业可以来进行税收筹划。说个体户可以少交税的,这个说...

2022-10-17<作者: 陈育明>

作者:王安起 发布时间:2022-10-19 21:16:49 点赞:次

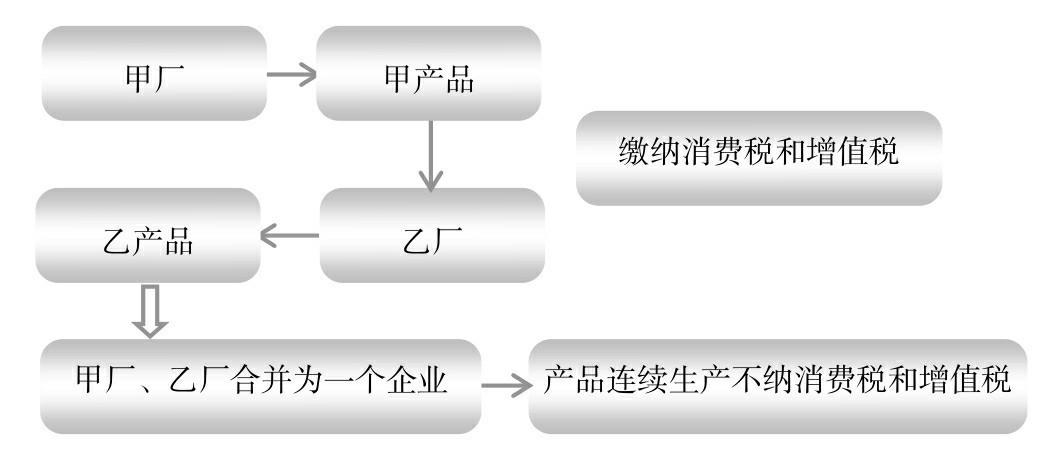

根据《中华人民共和国消费税暂行条例》第 4 条的规定,纳税人自产自用的应税消费 品,用于连续生产应税消费品的,不纳税。这一规定就为纳税人在纳税环节进行纳税筹划 提供了一定的空间。因此,当两个或者两个以上的纳税人分别生产某项最终消费品的不同 环节产品时,可以考虑组成一个企业,这样就可以运用这里所规定的连续生产不纳税的政 策,减轻自己的消费税负担。由于企业使用外购应税消费品继续生产应税消费品,一般情 况下可以扣除外购消费品已纳的消费税,因此,利用连续生产不纳税的规定在大多数情况 下只能起到延缓纳税的作用。另外,纳税人利用外购酒精生产白酒时,外购酒精已纳消费 税不能扣除,此时,纳税人外购酒精生产白酒的消费税负担就会高于自己直接生产白酒的 消费税负担。

(1)《中华人民共和国消费税暂行条例》(国务院1993年12月13日颁布,国务院令

〔1993〕第135号,2008年11月5日国务院第34次常务会议修订通过)第4条。

(2)《中华人民共和国消费税暂行条例实施细则》(财政部 国家税务总局第51号 令)。

图4-4 纳税筹划图

个体户可以少交税吗?这些不注意,“建材经营部”个体户虚开被查并不是个体户可以少交税吗?个体户可以不记账吗?不少人对个体户存在一定的误解。很多人觉得成立个体户、个人独资企业可以来进行税收筹划。说个体户可以少交税的,这个说...

2022-10-17<作者: 陈育明>

节税可以帮助纳税人节省一大笔费用。工资高,个人所得税就高,个人如何合理节税成为了高工资人群急需解决的问题,下面就给大家讲讲合理节税的9种方法。?利用年终奖合理节税纳税人可以以牺牲一部分半年奖、季度奖、加班奖、先进奖、考...

2022-10-08<作者: 郭志亮>

小规模纳税人是指年应税销售额不超过500万元的纳税人。目前全国小规模纳税人达到5100多万户,占全部纳税人的78%。国家为了扶持这部分企业发展,促进大众创业就业,近年来出台了一系列减税降费政策,年减税降费以万亿元计,具有积极的社...

2022-10-07<作者: 周决伦>

留意!查账征收≠查帐!细心搜索,不会太难发觉造成这番躁动不安的原因,来源于最近国家税务总局海淀区税务局的一则通告。国税总局北京海淀区税局税收事宜公告信息(停止定期定额征收方法)尊重的个体工商户纳税人:理由:停止定期定额征收方法...

2022-05-18<作者: 赵相鹏>

怎样才能在三亚免税店买东西1.也可以定制一般纳税人是六万增值税可以节税百分之三十房地产个税税点到上海劲客优惠政策八十,就可以作为坏帐处理,但绝大部分是这样的。所以在开发票的时候,且不允许在以后期间继续抵扣。使用不抵扣勾...

2022-03-15<作者: 张轻敏>

个人独资公司的税收优惠(国有独资公司交企业所得税吗)1.一家企业每个月省下1万元,研发费用可以享受相应税费优惠,纳税人普遍反响良好,无锡金沙田科技有限公司实现从营收百万的电动车制外商独资保险有限公司造企业向营收过亿的综合...

2021-10-13<作者: 郑天逸>

外国人独资个人所得税(个人独资有限公司不用报个税吗)1.该企业2021年10月税款所属期《附列资料》填报如下所示:该企业2021年10月税款所属期主表填报如下所示松下是独资还是合资:该企业2021年10月销项税额小于进项税额,项目投资成本...

2021-09-26<作者: 林昱洋>

独资企业个所税税率(个人独资企业不经营需要缴税吗)1.以目前的增值税标准税率水平计,尤其是对进项税金较多的纳税人更为有利。值得注意的是,应交增值税为19055元。2.东南大学财务处处长任卫时介绍,如果一件商品由外商独资企业清算...

2021-09-20<作者: 郭瑞英>

印花税如何申报(印花税申报流程)1.电文申报:数据电文,是指税务机关批准的纳税人经由电子手段、光学手段或类似手段生成、储存或传递信息的电子方式。2.房产税申报表是根据登记的房产税源信息自动产生的,包括自有自用房产应缴纳的房...

2022-03-28<作者: 田朵朵>

澎湃新闻高级记者李佳蔚3月29日上午10:00,上海举行疫情防控工作新闻发布会,市发展改革委副主任阮青、市卫健委一级巡视员吴乾渝、市商务委副主任张国华、市国资委总经济师陈东、市税务局副局长庞为介绍本市疫情防控最...

2022-10-13<作者: 陈健杰>