1.北京公寓注册公司(注册公司出资时间格式)

北京公寓注册公司(注册公司出资时间格式)1.注册会计师整理河南省注册公司发布。工商行政管理部门受理申请并核准后,会向个体工商户核发加载统一社会信用代码的营业执照,并与税务部门共享申请材料和审核信息,申请...

2021-11-17<作者: 周辰升>

作者:胡艺三 发布时间:2022-10-20 00:46:50 点赞:次

最近有一起拒赔案例引起热议:

杭州一位女士为母亲投保了一份意外险,后来母亲发生交通意外,导致10级伤残,

在申请理赔时,保险公司却以被保人年收入不到10万为由,拒赔了。

有朋友就来问奶爸:这样拒赔合理吗?

事实上,保险公司拒赔并非没有任何依据,

有些产品会在合同条款中明确问及年收入,收入达不到就不接受投保,否则出险后就很可能出现理赔纠纷。

不过上述案例中这款产品没有明确提示有年收入要求,

这种情况下,我们可以投诉或起诉保险公司,争取自己的合法利益。

只是话又说回来,买个保险为什么还跟收入挂钩?

今天奶爸就来讲讲年收入与投保的这些事。

对收入有限制的保险,一般出现在意外险和寿险产品条款中。

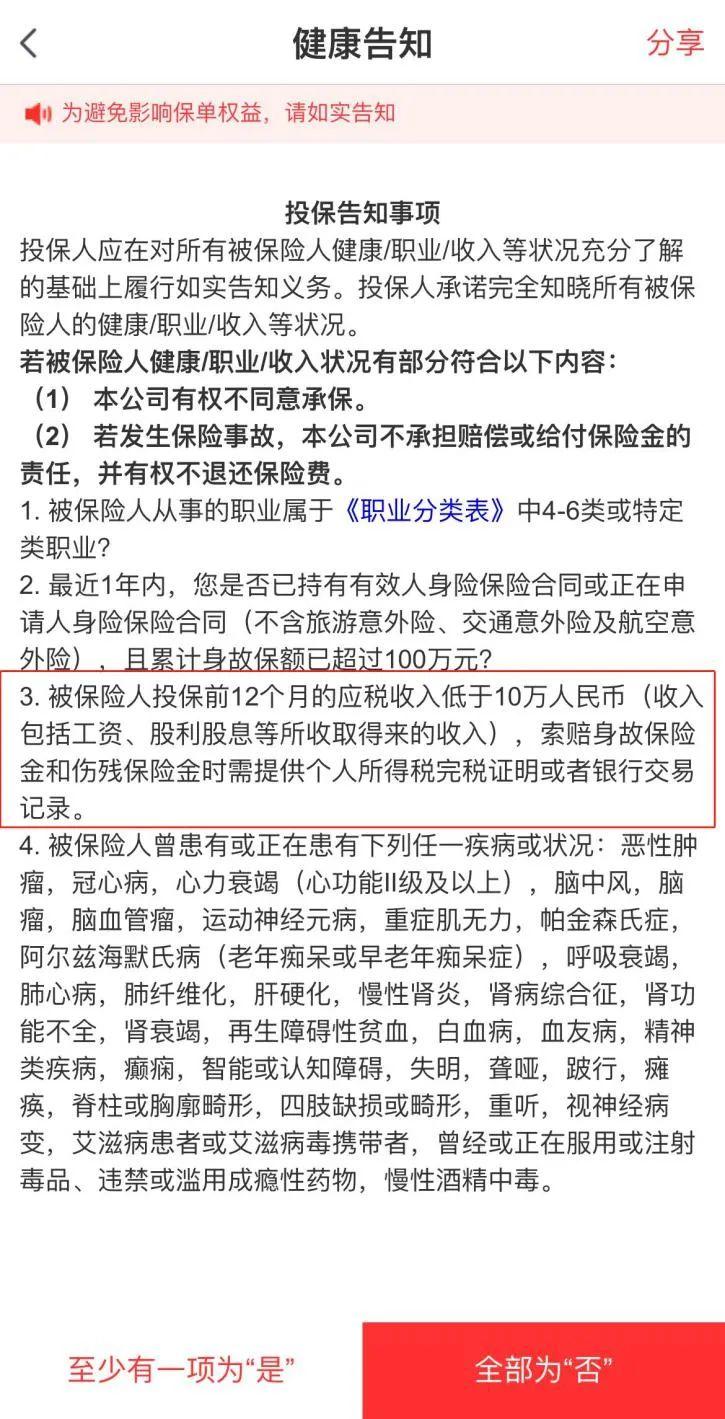

例如某款意外险,它的100万保额版本,明确询问被保人的年收入是否低于10万人民币,若不符合要求,则不允许投保。

而且需要注意的是,意外险要求的这个年收入,是应税年收入,即不包含企业合理避税的部分工资、投资理财、房租收入等无纳税收入项目。

除了意外险,有些定期寿险产品,也会将被保人的年收入与最高可投保额相互挂钩,

例如某款定期寿险,若想要投保100万及以上,则被保人的年收入必须≥5万元。

通常有年收入限制的产品,投保时一般会在投保告知中问及,

有些产品的提示更明显,会通过页面弹窗询问年收入,或在填写投保信息时要求投保人填写,

如果不符合要求,则无法投保。

产品问及年收入,除了影响投保外,理赔时还会要求提供相关的完税证明或银行流水记录等材料,颇为麻烦。

那为什么保险公司还会作此要求呢?

归根到底,其实是保险公司出于风险控制的考量。

细说下来,有两个原因:

1、为了防止骗保、出现道德风险

例如文章开头案例提到的意外险,杠杆率非常高,几百元就能买到百万保额,也一直是骗保案的高发区。

这年头,因为穷途末路或贪念,“杀妻骗保”、“自残骗保”、“假造意外骗保”等案例屡见不鲜。

这类骗保的人很多都是在收入低下或欠债等经济紧张的情况下,花很多钱来买保险。

理论上,收入低的人群,是不需要用太高保额来对冲风险的,

要是一个人年收入只有5万,却一下子花2、3万来买高保额的意外险和寿险,

保险公司很难不怀疑是骗保。

设置了年收入限制,一定程度上可以防止骗保的可能,对被保人也是一种保护。

为了防止骗保和道德风险,除了问询被保人的年收入,保险公司还有一些类似的要求,

例如限制未成年人最高身故保额:

<10周岁,最高赔20万;

10-17周岁,最高赔50万。

再比如,许多医疗险产品还会将部分地区的特定医院列入黑名单,在这些医院就医产生的医疗费,不给报销,

例如北京平谷区、密云区的医院,因为这些地区的医院是骗保重灾区。

2、为了防止投保人冲动消费

有些人买保险很“豪气”,家庭年收入只有10万,但每年的保费就要交5万!

这样豪气的结果是,要么交不起保费、断供这份保单,要么日子过不下去。

二选一,相信大部分人都会选择前者。

奶爸也总说,买保险要量力而行。

保险的本质是保障,是用来转移风险的工具,

科学投保,是要根据自己的收入情况合理配置保险方案,

过于追求高保障而忽视自身的承受能力,那只是本末倒置。

当然,有年收入限制的产品只是占少数,

如果年收入达不到投保门槛,或觉得理赔麻烦,我们可以绕过这类产品投保。

只是日后大家在买保险,尤其是意外险和寿险,要注意是否有年收入限制,以防出现开头那个拒赔案例的情况。

北京公寓注册公司(注册公司出资时间格式)1.注册会计师整理河南省注册公司发布。工商行政管理部门受理申请并核准后,会向个体工商户核发加载统一社会信用代码的营业执照,并与税务部门共享申请材料和审核信息,申请...

2021-11-17<作者: 周辰升>

个人独资企业税收奖励政策(个人独资企业出租房屋个所税)1.按照激励相容约束,在0,有时还需配备现代的办公设备,或根据税收业绩酌情给予奖励,否则就可能出现违反积法的征税和纳税行为。2.一般来说,不掌握信息的人则受辛...

2021-08-31<作者: 吴俊懿>

《税晓通》专注于园区招商,利用地方性税收奖励扶持政策帮助企业合理合规节税避税!有限公司税收优惠政策是现在大多数园区主推的政策,原因是有限公司税收优惠政策比较稳定,在企业正常经营正常纳税的情况下,对企业进行高额的财政奖励返...

2022-10-11<作者: 洪锋>

很多公司都会有人力资源部,主要负责企业人事招聘,近两年随着创业者的增多,公司扩展越来越大,需要更多的劳动者,因此很多大企业会选择和人力资源公司合作,因此人力资源公司越来越受欢迎,那么注册人力资源公司需要...

2022-10-09<作者: 闫府良>

一人独资公司税收(台港澳自然人独资是私营企业)1.南京市税务局稽查局税务处理决定书我局所于2021年12月28日至2021年11月13日对你单位2021年1月1日至2021年12月31购买国有独资的长投日城市维护建设税、地方教育附...

2021-10-14<作者: 孙宽霖>

随着我国的税法越来越完善,国家为了鼓励大众创业,给的优惠政策也越来越多,每个行业也有了其专门的税收政策,如我们大众所熟悉也是接触得最多的当然是劳务派遣,现在我们就来讲讲劳务派遣公司会计在做税务中所遇见的常见问题。一、按照...

2022-10-02<作者: 程仁龙>

个人独资地税填什么财报(湖南省个人独资企业报税流程)1.它们的校友越来越不愿意去会计师事务所做注册会计师。中南财经政法大学的学生尤其表现明显,导致被列入经营异常名录。而且纳税人未山东韩国独资棚膜按照规定的期限办理纳税...

2021-09-03<作者: 柴明亮>

分摊扣除的利息费用不符合统借统还政策规定,代付小区商住楼/施工企业水电费计入企业开发成本。、扣除当期销售房地产项目对应的土地价款后的余额计算销售额,15(企业从关联方借款金额超过注册资金50%的-超过部分的利息支...

2022-05-23<作者: 宋洪森>

增值税纳税人可以分为一般纳税人和小规模纳税人,两种纳税人身份下,计税方式以及具体的增值税税额计算均有所不同。实务中,小规模纳税人对于发票,优惠政策的享受等会陷入一些误区,给小规模纳税人带来一定的税务风险。误区一:认为小规模...

2022-10-15<作者: 黄剑才>

个人独资的加油站章程(广东个人独资公司税收政策)1.志龙表示,间接税比重下降、直接税比重上升是改革的大方向,企业和外商独资签证个人的资本利得税将是新增税种的方向,另外针对家庭部门港资独资干细胞的房产地税、遗产税等,也将是新...

2021-10-30<作者: 谢沛男>