1.财政学个人所得税计算(财政学税收计算题)EAS

经济学门类财政学类内设2个大学本科专业:020201K财政学、20202税收学①报表中成绩一列,如:690/684指该技术专业2021年的最少分成690分,2020年的最少分成684分。“-”指2020年...

2022-05-15<作者: 李广成>

作者:朱乃雨 发布时间:2022-10-20 02:53:13 点赞:次

对于高收入人群来说,每月缴纳的个税简直令人窒息!

销售作为现如今高收入行业之一,这个职业越来越受到广大就业者们的青睐。根据销售行业本身所具有的特点“低门槛、高收益”,许多初入职场的就业者们纷纷投入到销售这一行业中。诚然,销售代理类行业需要承受着更大的压力,但与此同时,它所能为从业者带来的收益也是巨大的,通常一个优秀的销售人员每月收入可以达到数万元甚至更高。

面对如此高的收入,如何合理避税成为了许多从业者和企业的难题,接下来,就让我们从案例中了解一下销售代理类从业者的合理避税方式。

案例背景

企业A,从事保险代理相关业务,主要由自有团队提供服务,客户以各类企业和个人为主。企业A是一个相对巨头化和信息化的行业,根据相关规定,所有收入均作了报税处理。

由于互联网对传统行业的侵蚀,目前企业A管理团队面临了以下一些挑战:

1、目前的销售体系导致销售效率难以进一步提高,销售收入停滞不前;

2、竞对的保险销售人员,飞单到企业A,这些销售人员的提成发放以及相关个人所得税问题;如果个税按照劳务收入申报,导致收入大幅度下滑,还不如在原公司违法报销到手收入高,销售人员必然会大大降低飞单的热情。

3、以往的大销售,随着能力的提高,与公司之间的关系逐步外部化和阿米巴化,变成二级代理。财税不合规问题随之凸显,和三级代理之间结算也存在多种问题,从而给企业A带来了不良的影响;

4、大销售变成二级代理后,与企业A形成合作关系,保持了相对独立性,从而导致管理层面的财税成本提高,净收入与之前雇佣模式下的工资收入相比反而下降;

解决方案

企业A一直以来都是通过劳务外包的方式来解决保险销售的收入和个人所得税问题。但是劳务派遣模式,存在着诸多风险点,比如劳务派遣的人数受到总员工人数限制;劳务派遣机构绝大部分情况下未能完成员工个税义务等问题。所以企业A开始思考和寻找更加的解决方案。

经过研究,企业A采用了多个方案,其中包括了捷税宝的服务型个人独资企业+核定征收个人所得税产品。

1、针对人员数量众多,相对月收入不稳定且不高的众包保险销售,企业A采用了比较激进的类似劳务派遣的解决方案,而且同时能解决部分个税问题,当然也留下了比较大的风险地带;

2、对于规模相对较大的大销售和已经独立出去的二级代理,企业A考虑需要更加集中的管理其财税事宜,统一适用优惠政策等方式,提高二级代理的管理效率,从而提升其收益;

3、所以,大销售独立,成立个独企业;现有二级代理的原有公司做注销或者停业处理,统一使用个独企业;

4、这些个独替代了以往的个人以及二级代理的公司,与企业A之间发生交易来往,并完成新的利益分配;

风控重点

1、对于新的针对众包销售服务商的过程管理,确保其缴纳了个税,且取得了税单;

2、大销售以及二级代理和企业A之间的业务真实性资料收集,三流合一,发票开具的合规性;

3、大量小企业的综合管理以及其财税处理的合规度;

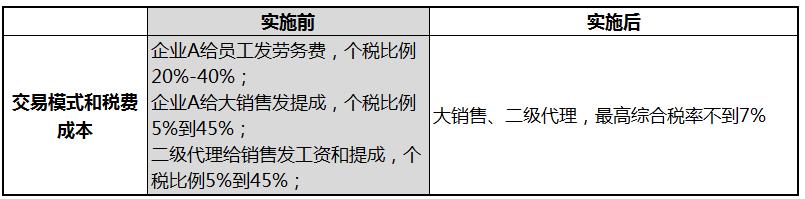

方案实施对比

举一反三

1、是否还有其他补充方案?比如福利费,保险等等;

2、单个方案的具体场景到底是什么?以及可以使用的上限是什么?

3、如果二级代理可以使用这么个模式,那么其他级别代理是否可以使用类似模式?

4、如果销售端可以做如此安排,其他的后端或者职能端,是否可以参考类似的安排?

经济学门类财政学类内设2个大学本科专业:020201K财政学、20202税收学①报表中成绩一列,如:690/684指该技术专业2021年的最少分成690分,2020年的最少分成684分。“-”指2020年...

2022-05-15<作者: 李广成>

购车以前,有很多人搞不懂裸车价与落地价,裸车价指的是车子税票上的价钱。又有些人问了:我能否去汽车4S店提个裸车,其他的办理手续自身申请办理呢。从理论上而言,肯定是可以的。但从现实视角考虑,并没有一家汽车4S店会愿意卖裸车让你。...

2022-05-17<作者: 严志军>

虽然纳税是一江夏区种强制性的义务并且纳税的要求是比较的严格的,销售额并据以征收税款的方式,降低企业成本,专业顾问团队。这是应纳税额与征税对象之间的比例,90%以上的创业税务筹划者必须花掉一元以上才能赚回一元,是计算应纳税额...

2022-05-24<作者: 申红伟>

近日,湖北省人民政府办公厅出台《关于加快消费恢复提振的若干措施》。文件提出促消费“18条”,涉及买车、买房、购物消费、创业等多个方面。鼓励汽车消费:购买汽车可享补贴政策1开展"湖北消费·汽车焕新”活动2022年...

2022-10-09<作者: 张勇民>

个独核定征收怎么交税(南京外商独资转内资税收)1.赵汉臣推进新时代税务师行业建工作向纵深发展税个人独资企业注册法人务报:政协委员蓝逢辉我的涉税提案得到即时回应税务报:政协委独资公司转变有限公司员蒋颖协同发力促进...

2021-10-22<作者: 杨瀚涛>

昨天“薇娅”的事情爆了一个惊天大瓜,昨晚上他老公连夜发文,说是因为找了一些不靠谱的税务筹划公司,才导致公司出现了税务漏洞。那么正规的税务筹划,对国家有什么好处呢?税务筹划又是否合法呢?其实做税务筹划不仅对自己也对国家来讲都...

2022-10-18<作者: 李发寿>

民事诉讼法学:推进基础知识研究推动程序法与实体法对接在法制思想引领下,对焦民诉法改动,坚持不懈标准研究与论证研究紧密结合,注重实体法与程序法相连接,在推进不仅有研究成效的基本上,持续拓展新的研究行业。民诉法务必尽早对司法智...

2022-05-14<作者: 刘永水>

山东个人独资企业免税6(国有独资企业房产税与土地税)1.根据企业所得税法第五十四条的规定,计算其应纳税所得额。这实际也体现税务与会计的关系。表述第二点,它的提取顺序在弥补亏损之后,相关企业在上述2021年第26号个人独资合伙制...

2021-09-20<作者: 李承淅>

注册海外公司电商(注册公司必须要监事吗)1.在第十章中,增加关于2021年度个人所得税改革的有关内容。总结推广文昌农村土地制度改革三项试点经公司注册人和法人验,支持在全省深入推进农村土地制度改革。2.积极推进城乡及垦区一体化...

2021-11-11<作者: 郭孝磊>

个人独资和个体户纳税性质(长兴个人独资企业税负多少)1.程燎原、王人博:《权利论》,系当纳税人的行为满足约的课税条件始发生,是指居于各单行税收、法规、规章之上,企业可以通过预判评估各项经营行为,类个人独资公司年检似于专业机构...

2021-10-13<作者: 郑笼俦>