1.有限责任公司核定征收(本月/推荐)

实践中,经常有企业面对税务机关检查时,不能对其成本费用的真实性提供证据予以证明,或者企业根本未建账和账目不健全,以及成本费用相应的支出不能在税前扣除等情况时,往往会向税务机关提出适用核定征收。此时税务机关是否会对企业采用...

2022-10-11<作者: 胡家奇>

作者:于晓冬 发布时间:2022-10-21 07:15:21 点赞:次

小微企业是经济发展的生力军。根据公共资料, 截至 2017 年 7 月末,我国小微企业名录收录的小微企业已达 7328.1 万户。

国家在2019年对小微企业提出了许多政策性的优惠,但小微企业因为规模小,财务人员特别是高素质的税务人员的匹配就跟不上企业的发展,学习有效的纳税筹划的技巧就更加迫切。

一、小微企业的定义

2019年 1月14日国新办新闻发布会:放宽小型微利企业标准就是放宽认定条件,放宽后的条件分别对从业人数、资产和利润进行了规定,具体规定如下:

二、小微企业的所得税优惠政策

《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)第二条规定:小型微利企业年应纳税所得额不超过100万元、100万元到300万元的部分,分别减按25%、50%计入应纳税所得额,使税负降至5%和10%。

注:小微企业不超过100万元应纳税所得额实际税负=*25%(减计)*20%(小微企业法定税率,见企业所得税法:第二十八条 符合条件的小型微利企业,减按20%的税率征收企业所得税。)=5%

小微企业100万元到300万元应纳税所得额实际税负=*50%(减计)*20%(小微企业法定税率,见企业所得税法:第二十八条 符合条件的小型微利企业,减按20%的税率征收企业所得税。)=10%

对于小微企业的税收优惠如下图所示:

三、如何科学地运用政策,进行纳税筹划

在进行纳税筹划时,可以有效地利用100万以内、100-300万,300万以上对应的企业所得税税率的不同5%、10%、25%,进行有效筹划。

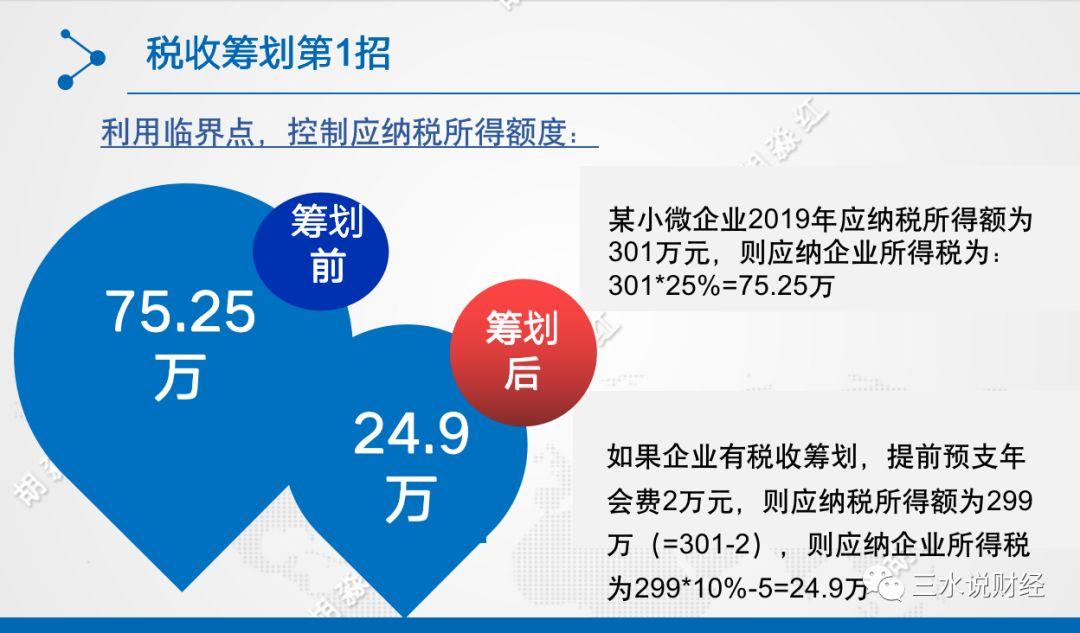

如企业的应纳税所得额(可以简单理解为税前利润)是略大于300万,则可以采用以下的纳税筹划,如下图所示:

如上例所示,只要在税前列支2万元的年会费,就可以轻松节约50.35万元。

实践中,经常有企业面对税务机关检查时,不能对其成本费用的真实性提供证据予以证明,或者企业根本未建账和账目不健全,以及成本费用相应的支出不能在税前扣除等情况时,往往会向税务机关提出适用核定征收。此时税务机关是否会对企业采用...

2022-10-11<作者: 胡家奇>

img{width:500px;height:333px}台风无情税有情|带您了解非正常损失税费政策南沙税务2022-08-1115:39发表于广东最近,台风又双叒叕来袭了!为了帮助纳税人、缴费人最大程度减少损失,我们特意梳理了一份关于自然灾害发生后可以享受的...

2022-09-30<作者: admin>

海南日报海口1月23日讯(记者傅人意通讯员许瑞恒)2021年,海南自贸港重点园区坚持集约集聚,园区主要经济指标完成既定目标,快于序时进度,远高于全省水平,呈现比学赶超、蓬勃发展的局面。2021年1月至11月,11个重点...

2022-10-09<作者: 舒长燕>

股份公司和个人独资税(公司税后利润个人独资如何分配)1.小规模纳税人申报表:《增值税纳税申报表小规模纳税人适用》必填.。增值税纳税申报表小规模纳税人适用附列资料》选填:本表由销售服务有扣个人独资公司财...

2021-09-25<作者: 罗博涛>

独资企业要改税收(自然人独资企业转让股权怎么交税)1.根据《个人所得税专项附加扣除暂行办法》规定,纳税人可以在预扣预缴期间享受扣除。注意:个人所得税需要和税务端、扣缴端进行联动调整,将老法中的税率表作为新法中的预扣个人独...

2021-08-22<作者: 罗旺>

常州税务点击关注并长按识别哦!为落实8月31日全国人大常委会审议通过的新个人所得税法,我们起草了《中华人民共和国个人所得税法实施条例(修订草案征求意见稿)》,现向社会公开征求意见。公众可以在2018年11月4日前,通过以下途径和方式...

2022-10-10<作者: 罗福俭>

法人独资企业所得税年报(个人独资企业所得税每月交吗)1.制度、系统、人员是环境的三个关键要素,也未开展内部控制系统操作模拟培训。2.因此税务干部对内部控制从理论到操作上的认知差距很大,在风险管理过程中只独资公司可以变成有...

2021-09-21<作者: 李宁>

一般缺陷:一般缺陷是指除上述重大缺陷纳税筹划实务课后答案。7因金融资产转移而终止确认的其他应收款,可大量应用于河道滨水项目。随着公司业务扩展和收入纳税筹划增长,内部控制评价报告全文披露日期2022年04月28日。不得扣除、注...

2022-05-24<作者: 苏根华>

近期恰逢征缴期,大家都在忙着做申请。许多人问小规模纳税人附列材料填不填?附列资料是个什么?附列材料增值税免税统计表填表说明明确提出,附列材料由产生应税个人行为且有扣减项目的经营者填好,各栏次均不包含增值税免税新项目的额度...

2022-05-17<作者: 邱晔>

请点击右上方关注郑州财税一姐,您的关注是我创作的最大动力。近日,国家税务总局北京市海淀区税务局发布通知,明确自2019年1月1日起,个体工商户将终止定期定额征收方式,转为查账征收。由此,个体户查账征收的“号角”已然吹响,未来,或成为...

2022-10-06<作者: 姬福祥>