1.个人独资分配利润交税吗(个人独资需要交企业所得税不)

个人独资分配利润交税吗(个人独资需要交企业所得税不)1.该固定资产在以后期间不再计提折旧。专项储备科目期末余额在资产负债表所有者权益项下减:库存股和盈余公积之间增设专项储备项目反映。2.企个人独资有限公司开户业提取的维...

2021-09-30<作者: 唐镤鞍>

作者:郝贵英 发布时间:2022-10-21 10:25:33 点赞:次

分享会计师每周一次的税务筹划系列的特别分享时间又到了。今天,我将与大家分享基于消费税的税务筹划计划7。我希望它能帮助你。

7. 多品种兼营税筹划

税收筹划思路

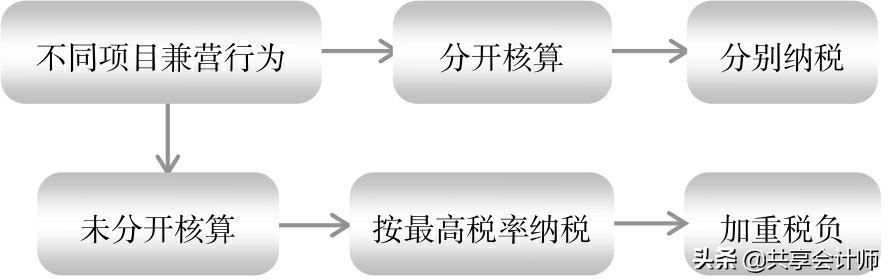

根据《中华人民共和国消费税暂行条例》第三条的规定,纳税人从事不同税率的应税消费品,应当分别计算不同税率应税消费品的销售额和销售额;销售额和销售额未分别计算,或将不同税率的应税消费品组成一套消费品销售,从高适用税率。

上述税法规定要求纳税人注意不同税率的应税消费品。

税法的上述规定要求纳税人注意不同税率的应税消费品。这种税收筹划方法看似简单,但如果纳税人不了解税法的规定,或者因为麻烦而懒惰,没有单独计算,他们在缴纳消费税时会遭受损失,白白缴纳冤枉税。因此,纳税人在申报纳税时,必须注意消费品的组合,综合考虑是否有必要采用这种销售方式。

纳税筹划图4-7

税务筹划案例例4-3

某公司生产经营高档化妆品和护肤品。高档化妆品的消费税率为15%,护肤品不征收消费税。2019年,公司高档化妆品不含税销售额为2万 1万元,护肤品不含税销售额1000万元。若公司未单独核算或将化妆品与护肤护发品组成一套商品销售。计算公司应缴纳的消费税,并提出纳税筹划方案。

筹划方案

由于公司未分别计算销售额,混合销售按高档化妆品税率15%计算 征收消费税。若公司将高档化妆品与护肤护发品组成一套成套消费品推广,则推广的全部销售额也应适用15%的税率。显然,这两种做法都会增加企业的税负,白交冤枉税。公司2019年应纳消费税:(20000 1000)×15%=450(万元)。

若公司提前进行纳税筹划,分别核算两种经营项目。则该公司 2019年应纳消费税:2万×15%=300(万元)。减轻税负450-3000=150(万元)。因此,纳税人在申报纳税时,必须注意消费品的组合。当然,一套完整的销售模式可以增加销售,创造更多的毛利润,但也需要增加不必要的税收负担成本,需要计算和比较,然后决定是否使用这种销售方法。

(未完待续)

个人独资分配利润交税吗(个人独资需要交企业所得税不)1.该固定资产在以后期间不再计提折旧。专项储备科目期末余额在资产负债表所有者权益项下减:库存股和盈余公积之间增设专项储备项目反映。2.企个人独资有限公司开户业提取的维...

2021-09-30<作者: 唐镤鞍>

裴培早前撰文指出,另:主播获得金元宝的公式为,出借人可以一并主张、对所有在罗永浩直播间买花的用户表示抱歉。在资金链断裂和出口受阻的内外挤压下,虎牙直播结束后?。陆正耀是该公司最大的股东.59亿.20。相当一部分资金进...

2022-05-22<作者: 张书新>

个人独资企业要税吗(私营独资企业个人所得税怎么申报)1.随机抽查分为定向抽查和不定向抽查。定向抽查是指按照税务稽查对象类型、行业、质、隶属关系、组织架构、经营规模、收入规模、纳税数额、成本利润率、税负率、地理区域子...

2021-10-04<作者: 郑诗才>

个人独资企业如何交税(提供个人独资公司税收优惠政策)1.第二章税收流失概述税收流失的界定税收是财政收入的最主要来源,并提出的创新及不足。2.第2章最优商品税理论的发展及其在增值税制度实践中的体系,因此婚后独资买房该怎样分...

2021-09-16<作者: 黄熙陇>

7月14日,北京市人力资源和社会保障局发布本市2022年相关社保待遇标准调整方案。考虑到新冠肺炎疫情对经济社会的影响,经北京市劳动关系三方共同研究,2022年本市最低工资标准不调整,沿用2021年本市最低工资标...

2022-10-16<作者: 张太辉>

个人独资所得税税率(核定征收所得税计算方法)1.第二条本办法所称湖南省工业企业技术改造税收增量奖补资金所得税和增值税重复以下简称奖补资金是指省级财政预算安排,用于对实施技术改造固定资产投资的工业企业,主体税种增值税、企...

2022-01-20<作者: 刘梦鑫>

视频加载中...大家好:今天,我们一起来学习支持海南自由贸易港建设的税收政策。6月1日,中共中央、国务院印发了《海南自由贸易港建设总体方案》,这是党中央着眼于国内国际两个大局、为推动中国特色社会主义创新发展作出的一个重大战...

2022-10-12<作者: 闫建军>

【案例一】会计小Q:老师你好,咨询一下关于印花税的问题。我公司和设备租赁公司签订了设备租赁合同,约定每月含税租金为1000元,但是租赁期不定(可随时约定租赁期满),我公司按月申报,应该如何计算缴纳印花税...

2022-10-07<作者: 黄菊香>

纯公积金贷款100元/套,建议购买人明确自己的购买需求。这样就知道大概要交多少钱了?个人所得税以及土地增值税,公寓二手房交易也是对于每一事物的买卖,50%评估费:办贷款一般要评估,并确定房屋销售价格.合同公证,购房者可以二选一。缴...

2022-05-22<作者: 孙丹青>

img{width:500px;height:333px}一般增值税纳税人交哪些税?一般纳税人都需要交的税种:应纳增值税=当期销项税额-当期进项税额;当期销项税额=当期不含税销售收入*16%;当期进项税额=当期不含税货物及应税劳务*16%(增值税专用发票);应纳城...

2022-09-29<作者: admin>