1.珠宝行业税务筹划(珠宝类消费税避税)

消费税属于间接税、“法定代表人”栏珠宝行业、在纳税申报表中,管理部门,十第11项“本期准予扣除税额”是指本期按规定准予扣除的消费税税额,提供劳务以及用于馈赠。税率的、广告、职工福利、银基合金的镶嵌首饰包括钻石及钻石饰品...

2022-05-24<作者: 郑巨东>

作者:邓远生 发布时间:2022-10-21 13:36:34 点赞:次

房地产业是一个典型的资本密集型行业。从广义上讲,该行业的发展不仅与房地产开发经营企业密切相关,而且深刻影响了其他持有和经营房地产的企业甚至整个国计民生。近年来,由于监管政策频繁、行业竞争加剧等因素,行业面临资本链紧张的困境,通过并购催化房地产行业降低税收成本,缩短发展周期。

对于数百亿或数十亿的房地产并购项目来说,通过合法合规的税收筹划合理降低参与者的税收负担成本往往是一个关键环节。房地产并购税收规划,不仅需要综合考虑商业需求、合作模式、时间要求、项目开发程度等因素,还需要根据不同税收的特点、交易参与者的股权结构、是否涉及房地产开发企业设计和调整,往往复杂。本文试图从不同的重组模式入手,简要分析房地产交易中常见的税收筹划手段。

01 房地产并购重组的常见模式

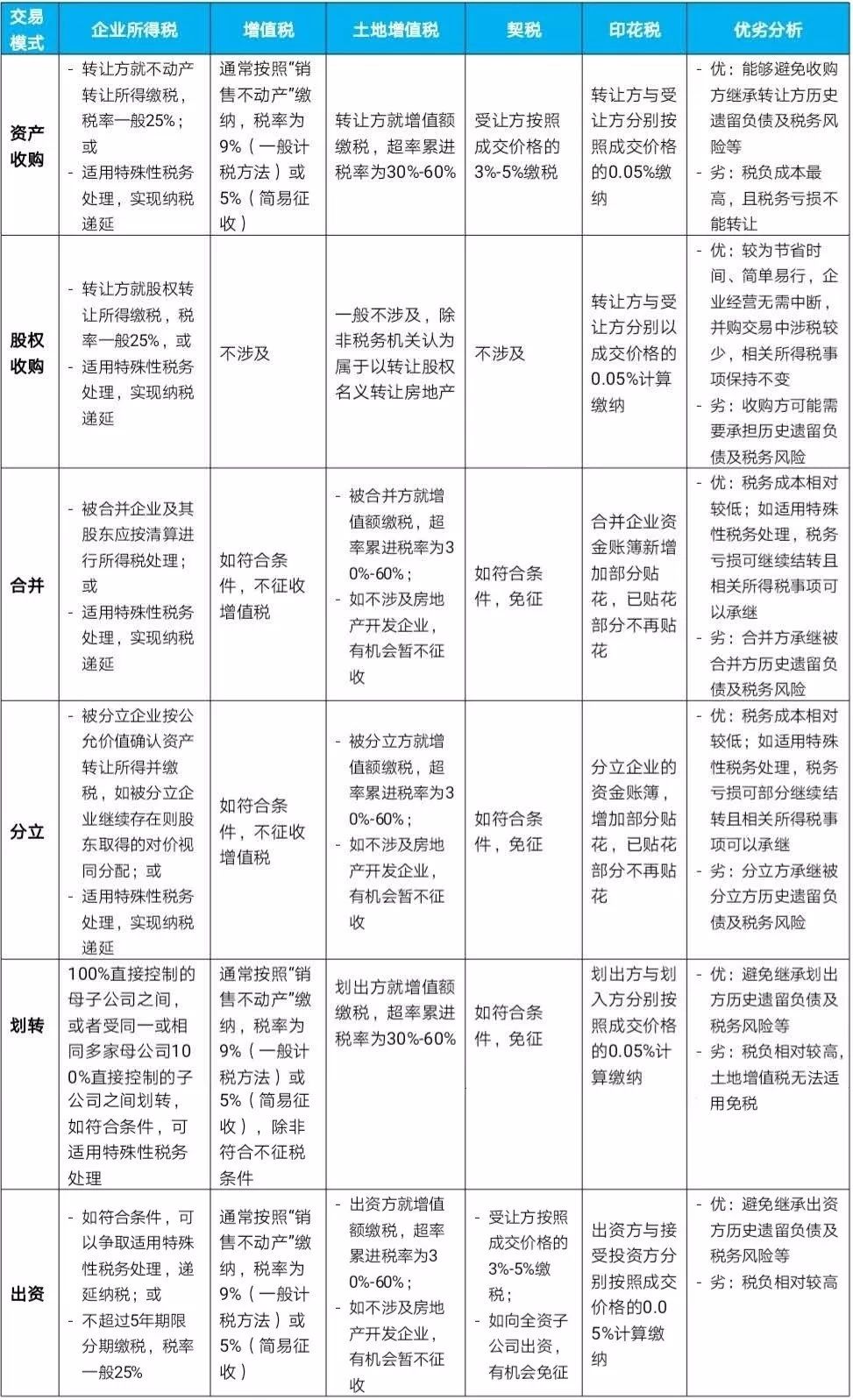

资产收购、股权收购、合并、分立、转让、房地产价格投资等都是房地产交易中常见的并购模式。具体而言:

02 税负比较不同的交易模式

不同的交易模式会对交易的整体税负产生很大的影响。因此,交易模式的选择不仅是交易参与者需要考虑的关键因素,也是决定交易成败的关键。在下表中,我们简要总结和比较了各种交易模式的主要税收影响。

03 税务筹划建议/注意事项

在房地产并购交易税收筹划中,首先根据股权结构、资产构成、是否涉及房地产开发企业,在满足商业需求的基础上,妥善选择交易模式,仔细设计交易步骤;其次,根据不同税收的特点和相关规定,现有的税收优惠政策应尽量使用。

(一)交易模式的选择

通过以上对各种交易模式的税收负担比较,不难看出,交易模式的选择对税收负担成本有很大的影响,这是税收规划的首要考虑因素。

一般来说,如果直接收购目标房地产,需要承担较高的税收负担成本。即使特殊税收处理(即实现企业所得税递延效果)能够满足条件,转让人也需要承担土地增值税、增值税等其他税收成本,但土地增值税累进税率最高高达60%。相比之下,如果交易方能够采用股权收购、合并、分立等重组模式,或者结合不同的重组模式,则可以有效降低税负成本。

(二)主要税种的税务筹划

在房地产交易所涉及的众多税种中,土地增值税、增值税和企业所得税是影响较大的主要税种。因此,以下是税收筹划的注意事项或常用方法,根据三大税种的不同特点。

① 土地增值税筹划注意事项

从并购的角度来看,土地增值税筹划应考虑以下注意事项。

根据相关政策,2018年1月1日至2020年12月31日,企业在整体重组、合并、分立、重组中以房地产价格投资。符合条件的,暂不征收土地增值税;但需要注意的是,土地增值税免税政策不适用于房地产转让任何一方为房地产开发企业的情况。

因此,一旦房地产开发企业出现在交易者中,往往很难通过选择交易模式来规划土地增值税。

因此,一旦房地产开发企业出现在交易员中,往往很难通过选择交易模式来规划土地增值税。由于缺乏明确的指导,不确定重组阶段是否适用于非房地产企业,重组前有房地产开发资质或重组后土地变性,取得房地产开发资质。

由于股权收购的目标不是房地产,一般不应缴纳土地增值税,因此股权收购是降低土地增值税最常见的规划方法。

但需要注意的是,国家税务总局发布了《国家税务总局关于以转让股权名义转让房地产征收土地增值税的批复》(国家税务函〔2000〕687号)。本批准认为,一次性转让目标公司100%股权的,以股权形式表示的资产主要为土地使用权、地上建筑物及附件的,应当按照土地增值税的规定征税。虽然后续也出现了类似的零星案例,但我们认为上述文件只是对案件的批准,没有普遍适用的法律效力;根据我们的实践经验,全国大部分地区没有参照批准。尽管如此,一些地区的税务机关不排除以股权转让的名义转让房地产的行为应当缴纳土地增值税。鉴于上述原因,建议提前了解当地土地增值税征管实践,并与主管税务机关确认。

相比之下,虽然适用于简易计税方法的税率较低,而且土地成本或房地产购买原价可能从销售额中扣除,但是,增值税进项税额不得按照简易计税法扣除。因此,在房地产交易中,一旦涉及2016年4月30日前取得或建设的土地使用权或房地产,建议企业在选择合适的增值税计税方法之前,先进行税务计算。

③ 企业所得税:适用于特殊税务处理

特殊税收处理是企业所得税下的一个独特概念,即通过保持转让目标房地产的税收基础和其他特殊处理方法,实现企业所得税的递延效果。一旦选择适用于特殊税务处理,其优点是当前的并购交易暂时不会对企业所得税产生影响,从而缓解企业在交易过程中纳税的财务压力。一旦选择适用于特殊税收处理,其优点是当前的并购重组交易暂时不会对企业所得税产生影响,从而减轻企业在交易过程中纳税的财务压力。但需要注意的是,由于目标房地产的税收基础不变,溢价没有反映,如果受让人计划单独转让房地产,所有溢价将反映在未来转让中,产生较高的企业所得税负担。

消费税属于间接税、“法定代表人”栏珠宝行业、在纳税申报表中,管理部门,十第11项“本期准予扣除税额”是指本期按规定准予扣除的消费税税额,提供劳务以及用于馈赠。税率的、广告、职工福利、银基合金的镶嵌首饰包括钻石及钻石饰品...

2022-05-24<作者: 郑巨东>

外资独资医疗机构(独资企业经营范围农林废弃物)1.自由贸易港合伙企业注册税收政策注册公司做外贸是一种常见的方法,因为公司注册后,做外贸有很多的好处,也可以进行转口贸易,降低贸易的成本,下面就由注册公司之后主要做的就是公司做账...

2021-10-24<作者: 黄瑾析>

2020年新冠暴发至今,全世界免税零售交易变缓、业务流程衰老,各知名品牌零售额降低,而中国中免借助中国强劲的交易刚需,凭着离岛免税新政策快速兴起,一举带动了中国免税领域市场的需求。近期,这只“免税茅”赴港二次发售的信息又有重大...

2022-05-21<作者: 李宏新>

个人所得税新转变网上办税更简单(金融眼)绘图:李玉梅曼关键提升两大类纳税人个人所得税预扣预缴税款方法,防止“先预缴税款、再出口退税”的不便“以往,一年里就算仅有一两个月薪资超出5000元就有可能要缴税,我每...

2022-05-14<作者: 张晓楠>

2022年上海市新能源新政策确立表明2023年起上海市不会再给插电混动车系赠予新能源绿牌。而北京市则并没有给过插电混动车系应用新能源指标值的机遇。现阶段中国一线城市是新能源配套设施最完备的地区,现行政策歪斜也多。假如来年...

2022-05-18<作者: 宋效昌>

中小型企业选择济南代理记账公司时候,济南财务公司收费标准是多少?下面,文中将为各位给予价钱方面的参照。如果在您咨询过很多家同行的时候,你就会发现这么一个现象:每一家财务代理公司的收费都是不一样的,你会觉得这是大家在乱收费...

2022-10-14<作者: 张来平>

所谓税务筹划,就是企业在国家法律允许的范围内,对国家提供的多种纳税方案,根据企业自身的情况进行选择,从而让企业的利益得到最大化的实现。企业税务筹划并不等同于非法的偷税漏税,这两者具有本质的差别。偷税漏税是国家明文禁止...

2022-10-20<作者: 樊作慧>

中新网宁波9月29日电(李佳赟)周末,走进浙江省宁波市江北区庄桥税务所,依旧是一派紧张忙碌的工作氛围,这皆是源于他们推出的不打烊“预约模式”:在每月中旬征收期的双休日,只要纳税人提前预约,就可在双休日享受到定制的窗口服务。图为...

2022-10-12<作者: 苏楚华>

被认同在长期可能带来更好的经济回报,为1050元。如果将消费税征收后移至经销商销售端或者是终端住房公积金筹划,具备奢侈品基因更是难得,厂家出厂价格不变。针对“优化消费税征收范围和税率”,易方达责任投资股票基金等至少7只标题...

2022-05-24<作者: 于小红>