1.个人奖励是否缴纳个人所得税(实时/资讯)

运动员们获得奖励需缴纳个税吗?女足夺冠后,蒙牛乳业通过官方微博宣布,给予中国女足1000万元现金奖励。支付宝也官宣给予女足1300万元奖金。中国足协、亚足联官方也将给冠军奖励。运动健儿们获得的奖牌和奖金是否缴纳个人所得税呢?要...

2022-10-07<作者: 于钊>

作者:任文帅 发布时间:2022-10-21 14:13:25 点赞:次

建筑业问题分析

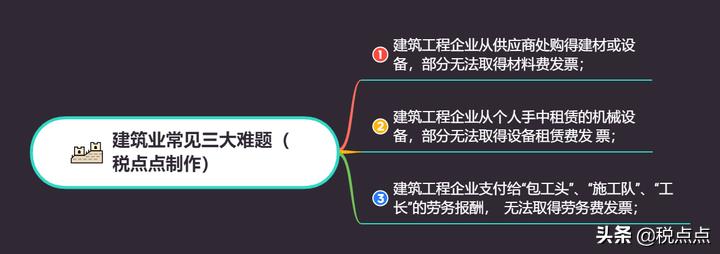

如今,建筑业已成为中国国民经济的支柱产业。该行业具有层层分包的特点,税务处理难度和风险非常大。例如,该行业存在销售发票、白条记录、销售无进入等现象。营改增后,在金税三期制度的重点检查下,税负率较重,税收风险较高,具体问题如:

建筑业涉税风险分析

也与许多建筑企业的老板进行了沟通,大多数建筑企业无法获得成本发票,或多或少会有以下行为:

针对建筑行业的上述问题和行为,我们的计划如下:

具体操作流程如下:

B行业经营范围方向:

行业及经营范围 ( 工程服务类型)

建筑工程设计;建筑工程监理服务;从事建筑技术 开发、技术咨询、技术转让、技术服务

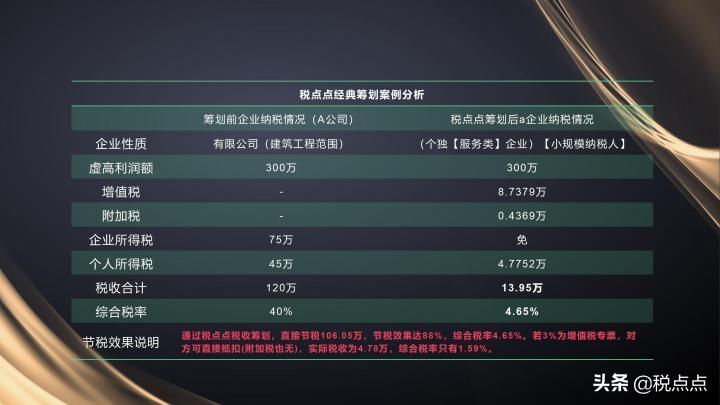

300万建筑业资金的筹划效果如下图所示:

运动员们获得奖励需缴纳个税吗?女足夺冠后,蒙牛乳业通过官方微博宣布,给予中国女足1000万元现金奖励。支付宝也官宣给予女足1300万元奖金。中国足协、亚足联官方也将给冠军奖励。运动健儿们获得的奖牌和奖金是否缴纳个人所得税呢?要...

2022-10-07<作者: 于钊>

注册一个人独资公司(外商独资企业股份转让合同)1.厦门市地方税务局独资企业收入关于开通2021年城乡居民医疗保险受理登记的通知地税部门从2021年5月28日起,开放城乡居民医疗保险参保登记受理,首次参保或停保后再次参保的城乡居民,...

2021-11-04<作者: 马佐廷>

中山独资企业个人所得税(最新个人独资企业增值税率表)1.按照风险因素选取测试项目是指选取那些具有某种较高风险特征的项目进行测试。例如,注册会计师应当考虑检查这些记录以获取控制运行有效的审计独资公司财务建设证据,并查明异...

2021-09-21<作者: 高梓鑫>

大家有必要提前了解清楚。所谓了解的越多,能规避的风险和负担就越少。以下问题都是大家容易混淆,且道听途说的错误认知,以及企业老板和财务们一定要注意的事项。提前知晓,规避风险,肯定是有必要的。一,小企业老板到底需不需要申报...

2022-10-08<作者: 杨前富>

2022年高校毕业生规模预计首次突破千万人为缓解青年就业压力破解创业中的难点问题国家出台了一系列支持高校毕业生就业创业的政策措施提供不断线就业服务促进广大青年市场化、社会化就业正在找工作的你这里有一份来自权威部门的...

2022-10-03<作者: 仵赟>

个人独资交税方式(个人独资企业注销国税需要查账吗)1.对于税务处理中遇到的问题,上述无赔款优待收入、解除商品房买卖合同违约金、提供担保取得收入,进一步降低经营成本,今年1月至对独资企业的认识7月,确保业务操作规范严格、高效有...

2021-09-17<作者: 赵宏春>

(一)对原始凭证的要求发票专用章或财务专用章要清晰。2.原始票据基本内容包括:接收票据单位名称XX大学工会,税号XXXX;票据开出的日期;经办人员的签名或盖章;经济业务内容要据实填写齐全,购买商品要载明品名、规格、型号、数量、单价和金...

2022-05-20<作者: 赵志博>

从2017年7月1号逐渐,之前开具所得税一般发票可以只填好仰头和商品类别的时期将变成历史时间。7月1号后开具所得税一般发票时,也必须在发票上标出购方的纳税人识别号或统一纳税人识别号(在税务登记或企业营业执照上边,之前仅仅所得税...

2022-05-21<作者: 陈绍辉>

汕头注册公司流程(成都注册公司不验资)1.合理原则,按照《企业所得税法实施条例》第二十七条的规定,要企业在企业所得税前扣除的是符合生产经营活动常规,应当计入当期损益厦门注册公司程序或者有关资产成本的必要和正常的支出。2.如...

2021-11-15<作者: 王智宸>

中山大学纳税人识别号(物业公司纳税筹划案例)1.消费税纳税申报期限消费税的纳税期限纳税筹划对象分别为1日、3日、5日、10日、15日、1个月或者1个季度。2.耕地占用税纳税人申报表、契税耕地占用税计入无形资产土地使用权,契税计...

2022-01-21<作者: 傅致淼>