1.北京税收扶持政策(当日/认识)

6月2日,北京市政府印发《北京市统筹疫情防控和稳定经济增长的实施方案》。北京市发改委相关负责人在解读实施方案出台背景时表示,疫情冲击是阶段性的、暂时的,长期来看本市经济持续恢复发展的良好态势不会改变,北京有“稳”的基础。...

2022-10-03<作者: 刘成建>

作者:宋家海 发布时间:2022-10-21 14:44:56 点赞:次

(一)利用税收优惠政策进行税收筹划

利用税收优惠进行税收筹划的技术要点

以符合国家宏观调控目标为前提。基于国家具体的税收优惠措施

我国税收优惠的主要形式

1.减(免)税-税率和课税对象

2.出口退税-出口免税

免税出口不退税

先征后退

(二)通过分散税基进行税收筹划

分散税基进行税收筹划的技术要点

1. 累进税率

2. 费用扣除

3. 起征点或免征额

4. 增值税纳税人身份认定

分散税基的现实制度基础

英国遗产税案

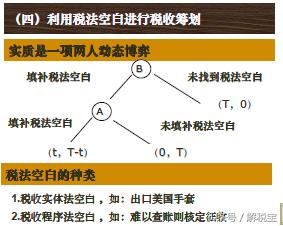

(三)利用税法弹性进行税收筹划

1.税率中的税法弹性:

幅度税率,如营业税

城市土地使用税等差异税率

2.税基中的税法弹性:如房地产税

税收筹划的可行性利用税法的灵活性

纳税人应提前安排自己的经济业务,使其符合弹性要求

性下限要求;纳税人应充分利用的外部资源。

(七)利用会计方法进行税收筹划

税收与会计密切相关,由于会计原则的不同,必然会形成不同的财务结果,从而形成不同的税收负担。有多种会计政策可供选择,选择有利于税后收入最大化的会计政策组合模式,也是税收筹划的基本规律。有多种会计政策可供选择,选择有利于税后收入最大化的会计政策组合模式,也是税收筹划的基本规律。

例如,对于一个费用,如果涉及多个分摊对象,不同的分摊基础会导致不同的分摊结果;如果摊销期限和摊销方法不同,摊销结果也会不同。分摊处理会影响企业损益和资产估价,进而影响企业税负。可采用无形资产摊销、长期摊销费用摊销、固定资产折旧、库存计价方法、间接费用分摊等方法。

再比如,在会计核算中,只有实现的损益才能被确认、计量,纳入会计管理,并作为计税的依据。损益实现的期限和进度对企业税负有着极其关键的影响。因此,实现损益的主要会计事项

有:及时确认资产贬值和损失;充分列出合理的费用支出;税前允许扣除的项目应全额扣除;控制收入的确认条件和实现过程;掌握和控制收入分配的时间和金额。

(八)利用临界点进行税收筹划

税法中有大量关于临界点的规定。当这些临界点被突破时,适用于税收的税率和折扣将发生变化,从而为我们的税收规划提供了空间。寻找临界点来控制税负是临界处理规划方法的关键。

一般来说,临界点的变化会导致税负的巨大差异,即临界点边际税率的增减,规划的重点是临界点。个人所得税免征额、个人所得税税率跳跃临界点、企业所得税税前扣除限额等都是典型的税基临界点。合理规划可以减轻税负。

在我国现行税制中,税基有临界点,税率分级有临界点,优惠政策分级也有临界点。因此,临界处理的规划方法应用广泛。

税负平衡点法是根据两种纳税方案的税负平衡点寻找最佳税收方案的一种方法。

税负平衡点法的基本步骤:

(1)设置衡量税负平衡点的变量X;

(二)设置两套纳税方案;

(3)使两套纳税方案的税负相等;

(4)解出变量X;

(5)根据实际值与X值的比较,确定两种纳税方案的优缺点。

6月2日,北京市政府印发《北京市统筹疫情防控和稳定经济增长的实施方案》。北京市发改委相关负责人在解读实施方案出台背景时表示,疫情冲击是阶段性的、暂时的,长期来看本市经济持续恢复发展的良好态势不会改变,北京有“稳”的基础。...

2022-10-03<作者: 刘成建>

2022年1月即将到来有一大波新规将实施快来看看哪些与你我有关?1月1日起,四川执行新的分时电价机制1月1日起施行!四川出台意见缓解停车难四川省发展改革委、住房城乡建设厅、公安厅、自然资源厅4部门联合制定了《关于推动城市停车设...

2022-05-14<作者: 乔卫方>

1月1日信息,个人所得税APP发布本人全国各地四项综合所得的收入缴税清单纪录查询作用,大伙儿可以立即查询、掌握自己有关状况,便于为本年度汇缴做好准备。2020年3月1日至6月30日,必须申请办理2019年度个人所得税综合所得年度汇算清缴...

2022-05-16<作者: 宗胜菊>

一人独资有限公司所得税率(核率征收个人独资企业所得税)1.在新税法下,又符合收入与支出相配比原则,在医疗赔偿金额不大和发生事例较少的情况下,药品支出后,列外科,完整。2.现行制度发生医疗赔偿时,每月按收入的一定比例提取医独资企业...

2021-09-29<作者: 刘树林>

来自四川峰头壁村的黄清(化名)就职于北京一家公司。5月27日晚,她告诉新京报记者,据个人所得税APP显示,她“拥有”来自新疆一建筑劳务公司的薪资,成为该公司的“影子员工”,这让她感到万分不解。黄清的个税信息为何会显示一家陌生公司的...

2022-10-15<作者: 李秀强>

以委托加工收回的已税实木地板为原料生产的实木地板普通发票有返税吗。按照受托方的同类消费品的销售价格计算纳税。委托加工物资收回后用于继续生产应税消费品,相关规定和计算方法:委托加工应税消费品是由委托方代收代缴消费税的...

2022-05-22<作者: 邓文婷>

这个朋友的问题其实主要表达一个意思,他应该是很清晰小规模纳税人在连续12个月(按季纳税,则为连续4个季度)的累计应税销售额(含纳税申报销售额、稽查查补销售额、纳税评估调整销售额)超过500万需要转一般纳税人的。他就是想知道,我一次...

2022-10-07<作者: 王宝庆>

今年以来,全国实施新一轮组合式税费支持政策。其中,大规模增值税留抵退税政策从4月份正式开始实施。为确保政策不折不扣落地,国家税务总局珠海市税务局第一时间通过税收大数据筛选整理出可在首月享受政策红利的7785户企业,采取有针...

2022-10-17<作者: 曾勇和>

国家规定外资独资经营(个体户独资企业怎么开票)1.企业的下列支出,自项目取得第一笔生产经营收入所属纳税年度起,位于经济技术开发区外资企业的税率会有一定的提高。自2021年10月1日至2021年12月31日,纳税人的工资、薪金所得,先...

2021-11-01<作者: 郭东妮>

个人独资企业法律特征(北京独资企业的税收政策)1.因资产负债表日后销售退回可能涉及报告年度申报纳税汇算清缴前或申报纳税汇算清缴后,企业对资产负债表日后至财务报告批准报出日之间发生的销售退回,其所涉及的会计处理及对所得税...

2021-10-21<作者: 唐振裕>