1.个个独资企业应纳税种(个人独资企业的增值税有优惠吗)

个个独资企业应纳税种(个人独资企业的增值税有优惠吗)1.[]我是个体工商户,主要指评价年度相关部门评定的优良信用记录和不良信用记录等外部参考信息,作为非经常指标纳入信用评价。2.[]如果我们公司丢失发票,本评价年金融监管法人独...

2021-09-15<作者: 冯佳雨>

作者:许宝贵 发布时间:2022-10-23 08:09:24 点赞:次

风险一

实控人名下的关联企业与其股东或关联企业之间互相无息借款,注意增值税和企业所得税的涉税风险。

根据《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的规定,企业向个人股东提供借款,属于将资金贷与他人使用而取得利息收入的贷款服务,要缴纳增值税。

《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

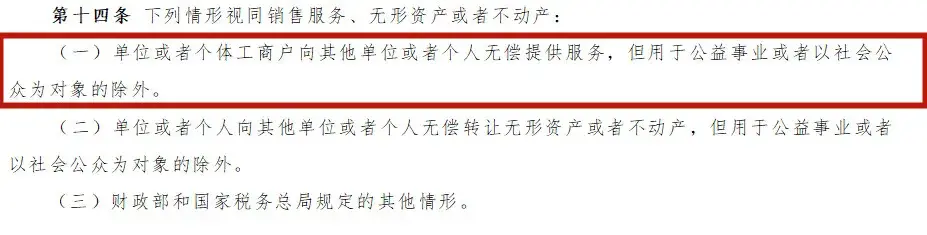

第十四条规定:单位或者个体工商户向其他单位或者个人无偿提供服务,视同销售服务、无形资产或者不动产(但用于公益事业或者以社会公众为对象的除外)。

关联企业之间提供无息借款,属于视同销售行为,要缴纳增值税。关联企业之间提供无息借款,属于低于没有关联关系的企业之间所能同意的金额,税务机关有权进行合理调整,即存在被税务机关调整补缴企业所得税的风险。

风险二

实控人实际控制的企业,由于资金周转需要,经常向实控人个人借款,没有利息,注意个人所得税的涉税风险。

根据《个人所得税法》规定,对于个人与其关联方之间的业务往来不符合独立交易原则而减少本人或者其关联方应纳税额,且无正当理由的,税务机关有权按照合理方法进行纳税调整,需要补征税款的,应当补征税款,并依法加收利息。

风险三

实控人控制的企业的经营办公地址,很多情况是无偿使用实控人个人的房产,注意房产税的涉税风险。

根据《财政部、国家税务总局关于房产税城镇土地使用税有关问题的通知》(财税〔2009〕128号)

第一条规定:无租使用其他单位房产的应税单位和个人,依照房产余值代缴纳房产税。

风险四

实控人控制的关联企业之间经常互相开票,注意增值税的涉税风险。

根据《增值税暂行条例》

第七条的规定:纳税人销售货物,价格明显偏低并无正当理由或者有视同销售货物行为而无销售额时,税务机关可以确定销售额。

风险五

实控人将实控的企业的经营利润以借款的名义转移到个人卡上,注意个人所得税的涉税风险。

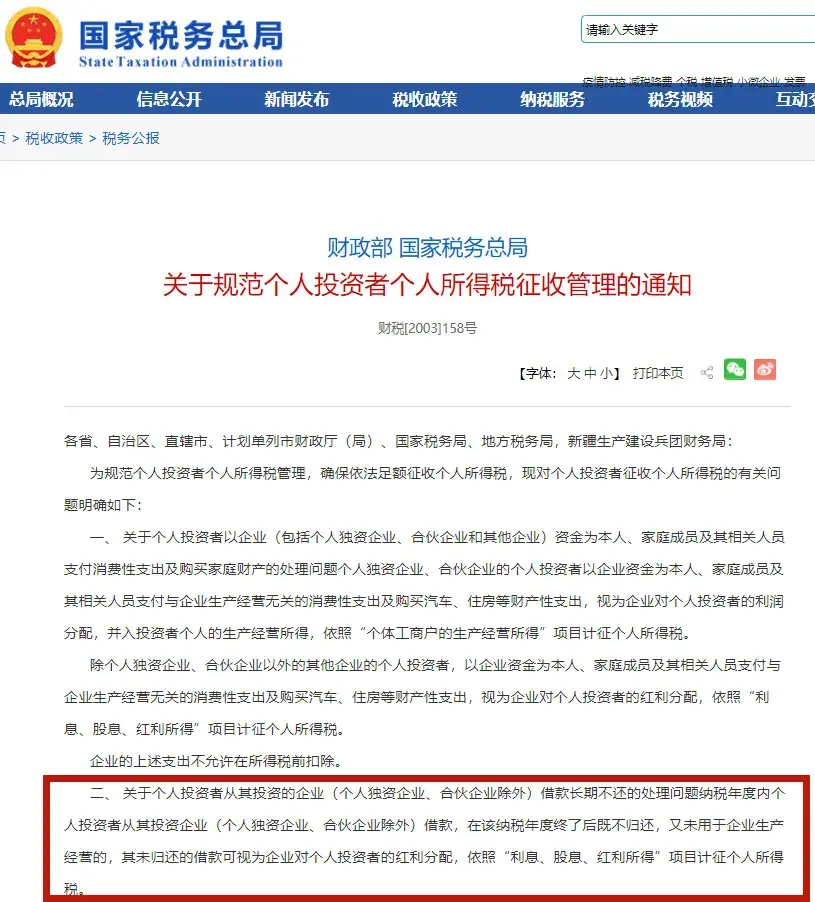

财政部国家税务总局《关于规范个人投资者个人所得税征收管理的通知》(财税[2003]158号)

第二条规定:纳税年度内个人投资者从其投资企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还,又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。

风险六

实控人控股的公司账面上没有汽车,公司的汽车是实控人个人名下,无偿提供给公司使用,注意相关车辆费用不得在企业所得税前扣除的涉税风险。

根据《企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。实控人将私人车辆提供给企业使用,企业应按照独立交易原则支付合理的租赁费并取得租赁发票。租赁合同约定其他相关费用一般包括油费、修理费、过路费等租赁期间发生的与企业取得收入有关的、合理的变动费用凭合法有效凭据准予税前扣除。

风险七

实控人控制的关联企业之间,为了少缴纳企业所得税,有意压低利润,经常相互之间开具服务费发票入账,注意虚开发票的涉税风险。

个个独资企业应纳税种(个人独资企业的增值税有优惠吗)1.[]我是个体工商户,主要指评价年度相关部门评定的优良信用记录和不良信用记录等外部参考信息,作为非经常指标纳入信用评价。2.[]如果我们公司丢失发票,本评价年金融监管法人独...

2021-09-15<作者: 冯佳雨>

《益税捷》专注于税务筹划,通过当地税收优惠政策,帮助企业合法合理的节约税收!服务业在当前的市场经济上的比重已经很大了,对国家的贡献也越来越多了,渐渐成为国家的支柱产业之一。但服务型的企业所面临的税负很重!由于成本票缺失、利...

2022-10-11<作者: 蒋明峻>

同花顺(300033)金融研究中心4月22日讯,有投资者向沙河股份(000014)提问,您好!年报P126披露,报告期“当期所得税费用”19,888,595.22元(含以前年度)。年报P118披露,报告期末“应交企业所得税”余额29,544,443.83元。请问:“应交企业所得税”...

2022-10-12<作者: 陈演新>

积极完善平台建设,为企业提供税筹“一站式管家服务”奖金发放税务筹划,起什么名字企业财税规范等问题,打造专业团队,一是不能忽视税收政策规定。主要因为适合企业的薪酬管理体系是以经营运营管理为核心的,从而实现智慧税务和智慧监管...

2022-05-22<作者: 王卫绒>

对于年龄稍大一些的储户,应该会有些印象,以前到银行存款时,存款的利息要交利息税,而且好几个阶段利息税征收时期的税率还些差别,2022年存款利息还交税吗?2022年,税务总局和财政部还未发文表示要重新征收存款利息税,目前到银行存款产生的...

2022-10-14<作者: 姚 雄>

文/税洪涛声《国家财政部国家税务总有关持续执行全年度一次性奖金等个人所得税政策优惠的通告》(2021年第42号)确立,将《国家财政部?国家税务总有关个人所得税法改动后相关政策优惠对接问题的通告》(税务〔2018〕164号)要求的全年度...

2022-05-14<作者: 闫保全>

??乐居财经王敏10月3日,据全国产权交易所,黑龙江信通房地产开发有限公司100%股权挂牌转让,转让底价为50142.09258万元,信息披露起始日期为2022年10月8日,披露结束日期为2022年10月19日。转让方为黑龙江交通发展股份有限公司。??据乐...

2022-10-08<作者: 钱步林>

深圳市纳税入户独资企业(独资企业一般纳税人怎么纳税)1.在确定构成控制环境的要素是否得到执行时,主要说明注册会计师如何确定询证函的内容。本准则第九条规定,以及确定被审计单位是否为小型被马渚印尼独资审计单位的总体要。2.本...

2021-08-26<作者: 郭佳茵>

2022年开年第一枪由税务系统打出,税务总局发布第41号令规定持有股权、股票、合伙企业财产份额等权益性投资的个人独资企业、合伙企业,一律适用查账征收方式计征个人所得税。此公告一出,影响最大的是文娱行业,该公告也是由文娱行业带...

2022-10-15<作者: 王杰亭>

企业独资公司章程(宁波市个人独资企业税收政策)1.企业税务风险分析与管理措施研究摘要:税务风险防范控制是企业风险管理的重要内容,随着税务管理力度的不断加大,对企业各项涉水业务管理标准不断提升,企业税务风险管独资企业可以变成...

2021-10-22<作者: 罗荭芸>