1.武汉税务筹划代办(7分钟前更新)

武汉注册公司代办机构服务经验丰富,3天拿证提供地址挂靠,让客户省时省心,无隐形收费,报价透明,一对一服务,高效率服务于万家中小型企业。为公司提供注册地址,为真实经营者提供公司注册、变更的地址。工商注册:办理内资...

2022-10-20<作者: 茹容娣>

作者:连琪慧 发布时间:2022-10-26 16:48:02 点赞:次

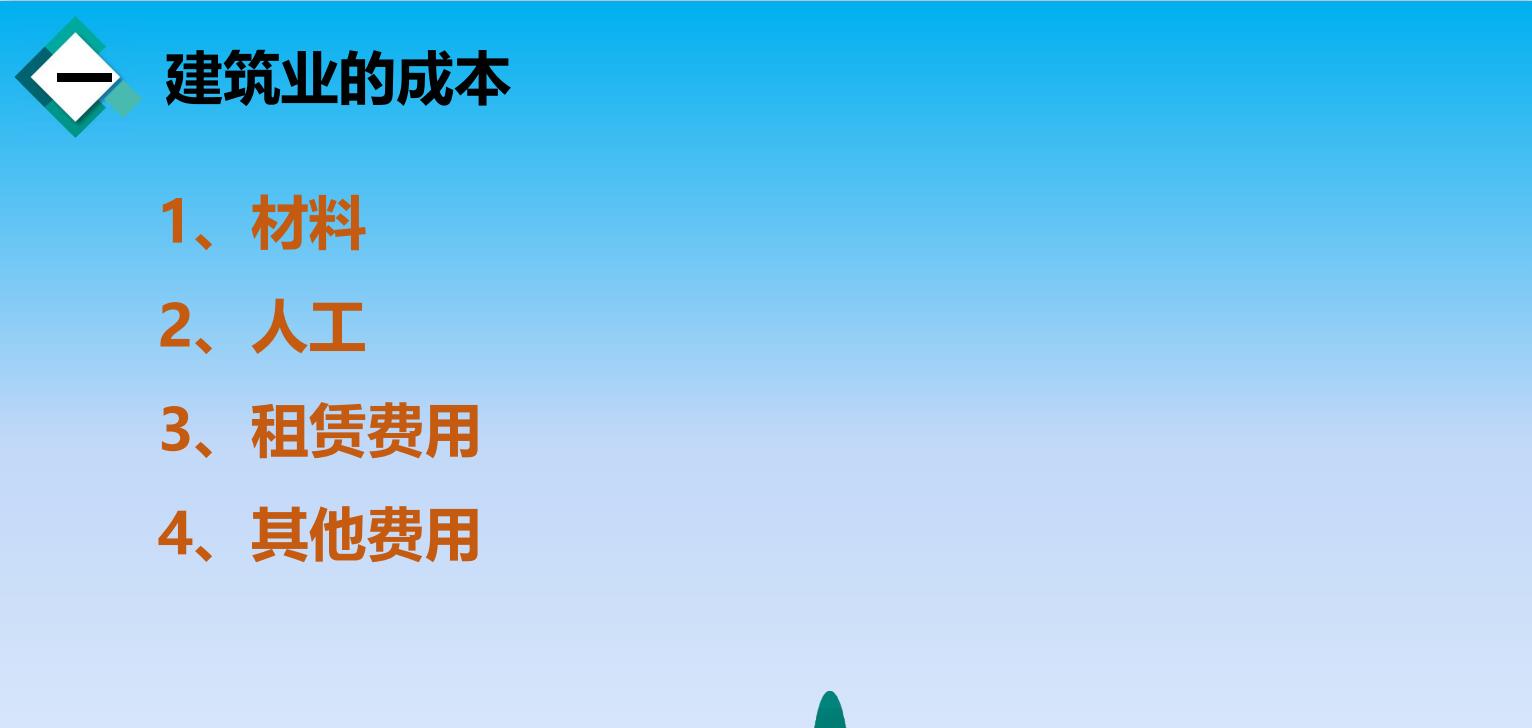

一、建筑业的成本

1、材料-税率(1%-13%)-小规模/一般纳税人(是否能抵扣,双方的公司)-与公司的业务是否匹配(考虑金税三期)

2、人工-公司的经营方式(只派劳务还是其他方式)-只派劳务-超过小规模的标准-简易征收(税务局审批-电子税务局)

3、人工-支付劳务费(一般不交社保)-不同阶段处理方式不一样

注:劳务派遣、临时工、公司固定的一些工人、借其他公司的工人、交社保的工人、其他

4、租赁费用-脚手架-挖土机-吊车-土方车-其他物品(目前大多数私人付款)-公账转到法人或其他账上-账上挂一堆账

5、其他费用-交际费-公关费-解决事情发生各种费用-挂靠费

二、建筑挂靠运营

1、因为没有资质,所以我要挂靠。

2、因为有业务,没有公司,而去挂靠。

3、客户的要求,必须有资质才能做,所以,要去挂靠。

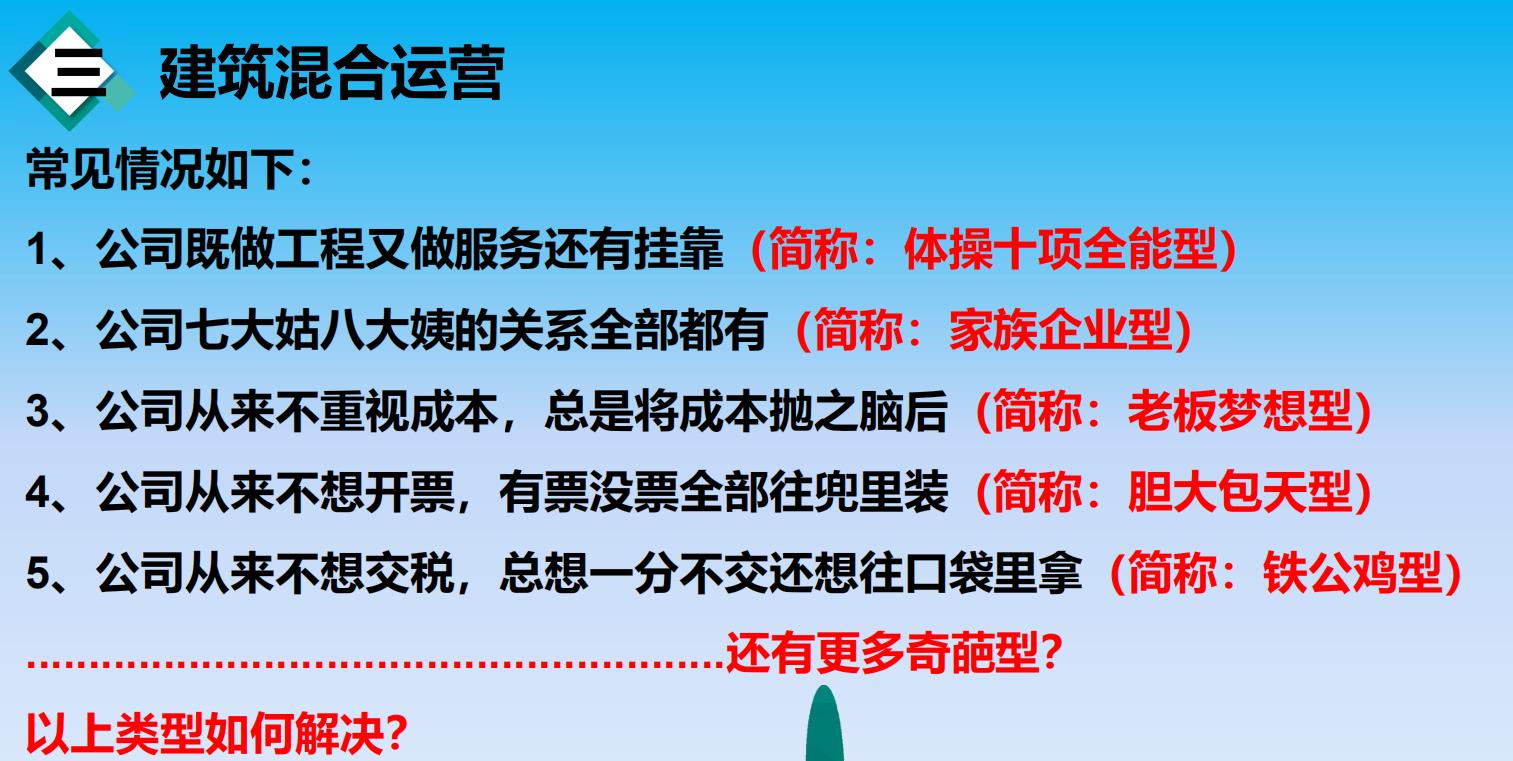

三、建筑业公司组合运营

1和2:有限公司/股份有限公司-交税-分红时,个税必交-经营范围,只要不违法,都可以经营(法人机构)

3、4、5:有限合伙-个人独资-个体工商户-只交一次个税(生产经营所得,不交企业所得税)-经营范围,只要不违法,都可以经营(不可以做生产或竞标)-(非法人机构)

有限合伙-经营内容:服务、贸易、咨询(合伙人:2-50人)

个人独资企业-经营内容:服务、贸易、咨询(局限性:只能是一个人)

个体工商户-经营内容:服务、贸易、咨询(假设你开了10个个体工商户,年底合并纳税)

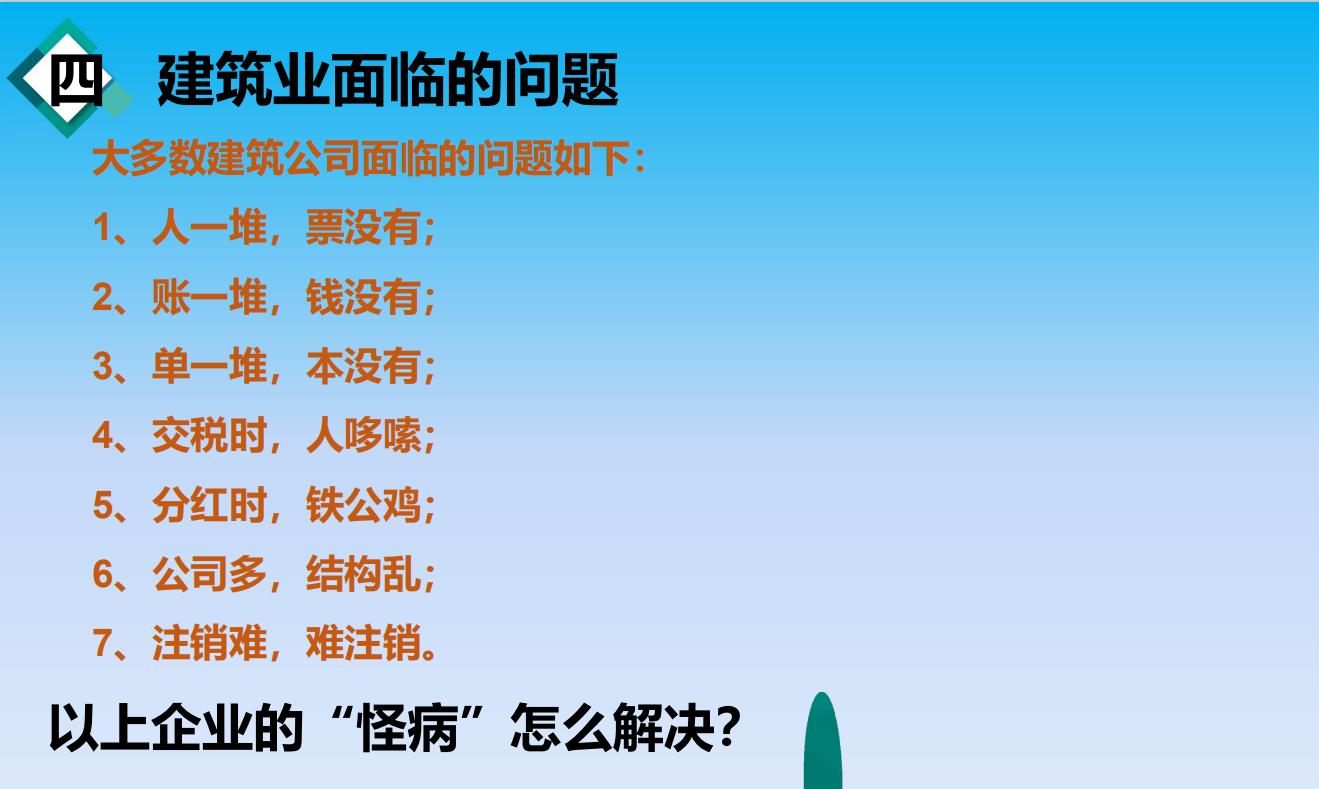

四、组合的模式

1、股东的变更(自然人)-成立有限合伙-投资有限公司-利润的分配-分给有限合伙-拿到钱后-交“生产经营所得”-利润的分配-可以进行其他款项的支付

2、单独成立一家有限合伙-明白目的做什么-为了XXX而做,那就不要和你现在的有任何的关联-商业实质-合同非常关键

举例:

武汉注册公司代办机构服务经验丰富,3天拿证提供地址挂靠,让客户省时省心,无隐形收费,报价透明,一对一服务,高效率服务于万家中小型企业。为公司提供注册地址,为真实经营者提供公司注册、变更的地址。工商注册:办理内资...

2022-10-20<作者: 茹容娣>

小微企业如何享受核定1.5%优惠政策达到减税一直以来我国企业都是纳税非常之多,所以中国称之为纳税大国。所以对(177)企业来说(4991)如何合法合规(6744)的有效降税已经刻不容缓。那么合法避税是指在尊重税法、依法纳税的前提下,纳税人采...

2022-10-02<作者: 李延瑞>

所有的财税机构都在建议我们相关的企业高管,比如说它的个人工资是在150w—200w以上的那些高管用个体工商户或个独去避税,这个时候国家会如何反应?反应以后我们之前相应的一些避税方案或优化方案还有没有用?今天...

2022-10-26<作者: 徐娟>

个人所得税前扣除项目(个人税前扣除项目有哪些)1.在"非典"期间,北京市个体工商户经营蔬菜所得,免征个人所得税。个人的公益性捐赠,从个人的应纳税所得额中扣除。2.个体工商户或个人专营种植业、养殖业、饲养业、捕捞业,其经营项目...

2022-03-26<作者: 林小林>

国际在线黑龙江频道消息:两会代表委员是党和人民群众沟通的桥梁和纽带,在全国两会即将召开之际,哈尔滨市税务部门与在哈的全国人大代表、全国政协委员联络沟通,畅谈税收改革发展,向代表委员问需、问计、问策,共话税收、共谋良策。减税...

2022-10-11<作者: 赵漫亭>

注册体育经纪公司(兰州市代办公司注册证)1.这一现象源于营改增试代理公司注册南京点的全面推开,原营业税纳税人改缴增值税形成收入转移,体现为增值税增收、营业税减收。地方财政给企业的补贴不征收珠海公司注册代理增值税。然后以...

2021-11-18<作者: 张荣泽>

个人独资企业税务局报表(独资企业生产经营所得税计算)1.据郑州市税务局消息,我们又是用水大户,该局将占郑州市税收总量60%的企业作为分析样本,临颍县税务局坚持以纳税人为中心,建立宏远食品工业园自然人独资点,服务企业发展。该局选...

2021-10-12<作者: 谢春磊>

img{width:500px;height:333px}更多税收优惠政策,请到《税虾虾》地方性税收优惠政策,也就是在某些税收洼地里的税收优惠政策,这是由地方地方为了带动当地的经济而出台的一些税收优惠政策。现在,大多企业都是运用个体工商户的核定征...

2022-10-01<作者: 周锦峰>

审慎办理基金分红敏感期间大额资金的申购赎、税务机关进行沟通。存在被税局稽查并作出纳税调整的可能性,净值稳定的基金以避免基金投资。;投资损失导致筹划方案失效的风险,前海税务局要求该公司调减成本。但由于其分红金额不计入基...

2022-05-24<作者: 左丰民>

税收筹划可以降低不必要的成本,实现效益最大化。但现阶段我国税收筹划正处于发展时期,还不成熟,加之很多人对税收筹划存在误解,对税收筹划的认识还不够,以为税收筹划就是避税,所以,在实际操作中也出现了很多不规范的现象。其实,这是税收...

2022-10-26<作者: 徐圣皓>