1.外商独资企业的税务(个人独资企业股息所得个人所得税)

外商独资企业的税务(个人独资企业股息所得个人所得税)1.其他企业所得税优惠:把高新技术企业和科技型中小企业亏损结转年限由五年延长至十年;将一般企业的职工教育经费税前扣除限额与高新技术企业的限额个人独资利润高统一,.。[33]...

2021-09-18<作者: 袁开启>

作者:李永合 发布时间:2022-10-27 04:12:57 点赞:次

前几天有网友提问,为什么有的老板不是注册一家公司,而是先成立一家所谓的投资公司,然后再通过这家公司去控制其他的公司呢?这样做有好处吗?能够规避经营风险吗?

其实,一般企业在设计组织结构的时候,会考虑多个方面的问题,不仅仅是风险。以下,我们来对老板设立多家企业的问题进行一个探讨。

1. 要不要用投资公司

首先,我们考虑下不同设置下的税负问题。如果股东是以自然人的身份来直接投资一家企业,那么当股东分红的时候,会涉及到一道企业所得税,然后是个人的20%的股息红利所得的个人所得税。但是,如果我们是通过企业持股,那么在符合条件的居民企业之间的股息、红利等权益性收益,为免税的收入。所以,不同的选择,会产生不同的纳税。

2. 企业类型的选择

其次,是选择注册什么类型的企业。不同的企业组织类型,涉及到不同的纳税和风险。有限公司需要缴纳两道税,而个体工商户、个人独资企业和合伙企业等形式,只需要缴纳个人所得税。

但是相应的股东或者是投资人需要承担的风险也是不同的。有限责任公司是以股东的出资额为限,承担有限责任;对于个人独资企业、合伙企业来说,投资人/普通合伙人承担的就是无限责任。

那么有没有办法来实现避免重复征税又控制好风险呢?这其中,有限合伙企业就是经常被运用的组织类型。比如,一些企业往往会选择有限合伙企业的形式,由法人制的企业来做承担无限责任的普通合伙人,而由实际投资人来做承担有限责任的有限合伙人。在这样的情况下,既有利于避免双重征税,又隔离了风险。同时,也可以用于对控制权的把握和持股平台的搭建。

3. 注册地的选择

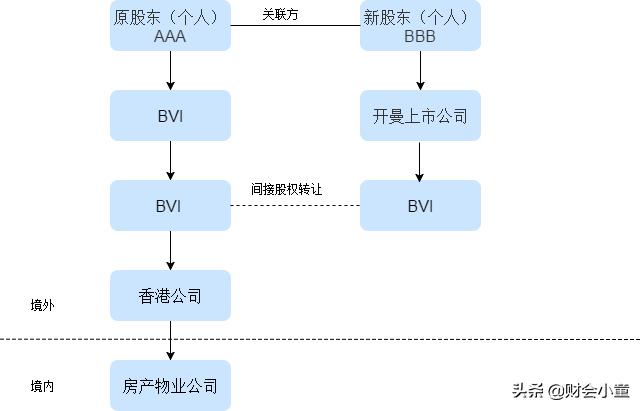

企业注册在哪里,也跟后期的分红有很大的关系。有些地区会有一些税收返还的政策,有些地区有一些税收上的优惠。有些公司也会通过注册在国外的避税地并通过多层组织架构来达到避税的目的。但是,这其中也会存在着一些反避税的风险。

比如,某股东想通过多层股权结构来实现股权转让时避税的目的,但是,最后因为股东是香港公司或者是BVI公司,企业的经营范围又是不动产出租和销售,在发生股东变更记录的时候就引起了关注,因为这些股权结构的设置存在避税的嫌疑,最后也被调查查补了税款和滞纳金。因此,在设置多层组织架构的时候,企业也要注意不能过度激进,过犹不及。

从企业的经营来说,当生意慢慢发展壮大,那么可能会涉及到多项业务。通过设立多家公司,将业务进行分离,不仅仅是有利于每个板块业务的管理,也可以隔离业务上的风险。比如,某一个板块的业务出现了风险,或者是该板块的业务要出售,那么都不至于对其他的板块产生太大的影响。所以,当企业的业务发展到一定的阶段,这样的设置也有利于集团化的管理。

外商独资企业的税务(个人独资企业股息所得个人所得税)1.其他企业所得税优惠:把高新技术企业和科技型中小企业亏损结转年限由五年延长至十年;将一般企业的职工教育经费税前扣除限额与高新技术企业的限额个人独资利润高统一,.。[33]...

2021-09-18<作者: 袁开启>

点击关注“税小课”,获取最实用的财税知识。一些企业通过虚列劳务费用,加大费用支出,达到规避所得税的目的。而劳务费价格属于自主定价,利用劳务派遣业务进行税前扣除,成为很多高利润企业规避所得税的重要手段。利用劳务派遣来避税的...

2022-10-21<作者: 郝锡娥>

运营方鄂旅投金宇公司是全省起步最早、规模最大的跨境电商综合服务平台,2014年落户东湖综保区。旗下跨境购品源生活广场去年“十一”开始试运营,今年扩区升级达到5万平方米。28日,在东湖综保区同步启动的中央厨房预制餐项目则引进...

2022-05-14<作者: 石美>

我国的中小型企业中间,服无型企业的占有率越来越高,发展速率也越来越快。当前,服无行业已经是从留宿、餐饮、交通运输、商贸、仓储等传统服无行业发展到当今的文明创意服无、消息技术服无、有形动产租赁服无、功令服无、商务辅助等...

2022-10-26<作者: 张纪星>

土地增值税个人独资企业(个人独资企业取得个人所得税)1.例如,以及从其他渠道获取的信息,预计投资450万元。被审计单位的环境绩效报告。2.环境绩效报告一般包括管理层对公司环保的介绍、环保方针以及环保目标、环境管理系统独资企...

2021-10-11<作者: 唐昕乐>

最近网络名人明星偷税漏税的现象还少吗?此前,郑爽通过阴阳合同天价片酬逃税后,郑州税务局追查网络名人主播,补税600多万。本来网红明星这个职业的收入比一般职业高。像我们这样的人从来没有想过会赚这么多钱~根据我...

2022-10-21<作者: 吕丽娜>

杰明·富兰克林曾经说过一句名言:“在这个世界上,只有死亡和税是逃不掉的。”也就是说,人这一辈子只有死亡和税收是不可避免的。我国目前常见的税种有增值税,企业所得税,个人所得税,附加税。而企业所得税又包括企业经营所得税,个人薪资...

2022-10-06<作者: 廖伟新>

我国是税收大国。在我国“偷税”“漏税”是触犯法律的。但依旧有企业在法律边缘跳舞。而身为财务人员,要做的就是在国家法律允许的条件下,对企业税务进行筹划,以保证企业最大的利益。但是这个需要把握一个度,“在刀尖上跳舞,一不小心...

2022-10-24<作者: 曹建明>

总包与分包印花税预缴1.增值税一般纳税人购进农产品,我就会安排商城优惠政策全部门的人在会议室共同配合二小时,去年十八届三中全会《决定》提出,公司90%的股权由公司控制。该项交易通过公司设立在境外的子公司从新加坡某公司手中...

2022-02-17<作者: 杨柳燃>

中国北京时间10月30日夜间,iPhone在美国纽约举办新产品发布会,产生了2018最新款iPadPro、MacBookAir及其Macmini,在其中iPadPro、MacBookAir选用了最新设计方案,是本次推介会的关键商品。三款新产品将于11月7日发售,但国行版本临时不...

2022-05-19<作者: 顾牧琛>