1.已退的税怎么返还(退税多退要求被还回去)

通过输入预缴多的季度的起始日期进行查询,并添加银行卡。下面就带大家看看个返还人所得税退税怎么申请。对于小企业来说,汇算清缴时是能够申请退税的,二是将税收递延型商业养老保险的养老金收入所征税款由计入“其他所得”项目调整...

2022-05-22<作者: 杨分利>

作者:侯金宇 发布时间:2022-10-27 08:24:10 点赞:次

增值税是一种主要的流转税,对增值税进行合理筹划,不仅能通过“少缴税款”或“节税”增加企业的现金流量,而且有利于从总体上实现企业价值最大化的目标。

很多企业不知道,在实际经营中,利用混合销售模式可以有效降低企业增值税税负。一项销售行为如果既涉及货物又涉及非增值税应税劳务,为混合销售行为。

从事货物的生产、批发或者零售的企业、企业性单位和个体工商户的混合销售行为,视为销售货物,应当缴纳增值税;其他单位和个人的混合销售行为,视为销售非增值税应税劳务,不缴纳增值税。

但是纳税人的下列混合销售行为,应当分别核算货物的销售额和非增值税应税劳务的营业额,并根据其销售货物的销售额计算缴纳增值税,非增值税应税劳务的营业额不缴纳增值税;未分别核算的,由主管税务机关核定其货物的销售额。

1、销售自产货物并同时提供建筑业劳务的行为;

2、财政部、国家税务总局规定的其他情形。

花生财税为大家整理了5种业务模式,这5种业务利用混合销售可以有效降低企业增值税:

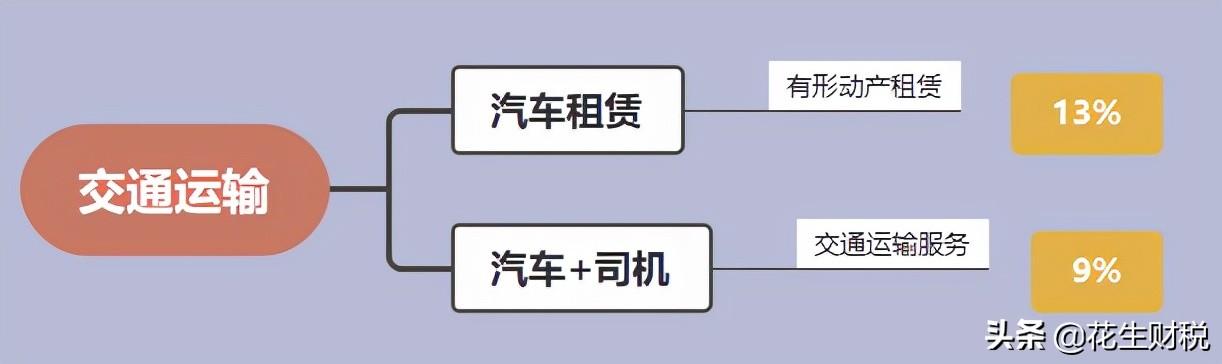

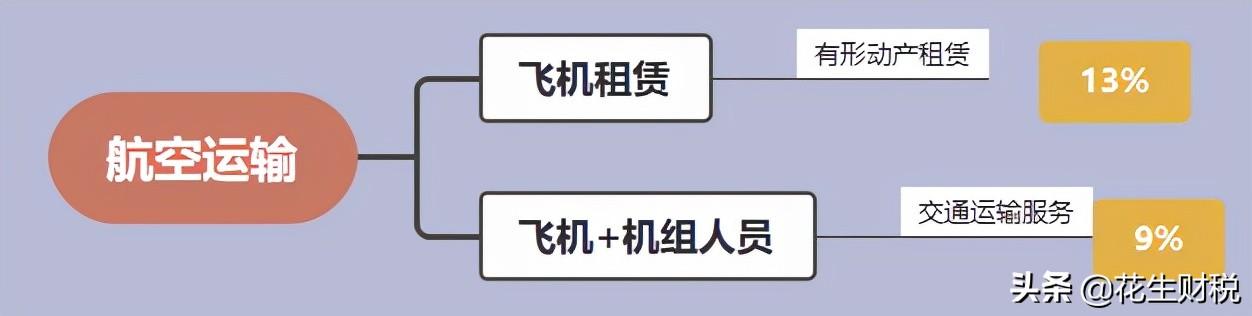

一、有形动产租赁vs交通运输服务

根据财税【2016】36号文附件一《销售服务、无形资产、不动产注释》的规定,水路运输的光租业务、航空运输的干租业务,属于经营租赁。水路运输的程租、期租业务,属于水路运输服务。航空运输的湿租业务,属于航空运输服务。

经营租赁业务,按照有形动产租赁税目征税,税率为13%;运输服务,按照交通运输服务征税,税率为9%。我们从下图中可以看出区别:

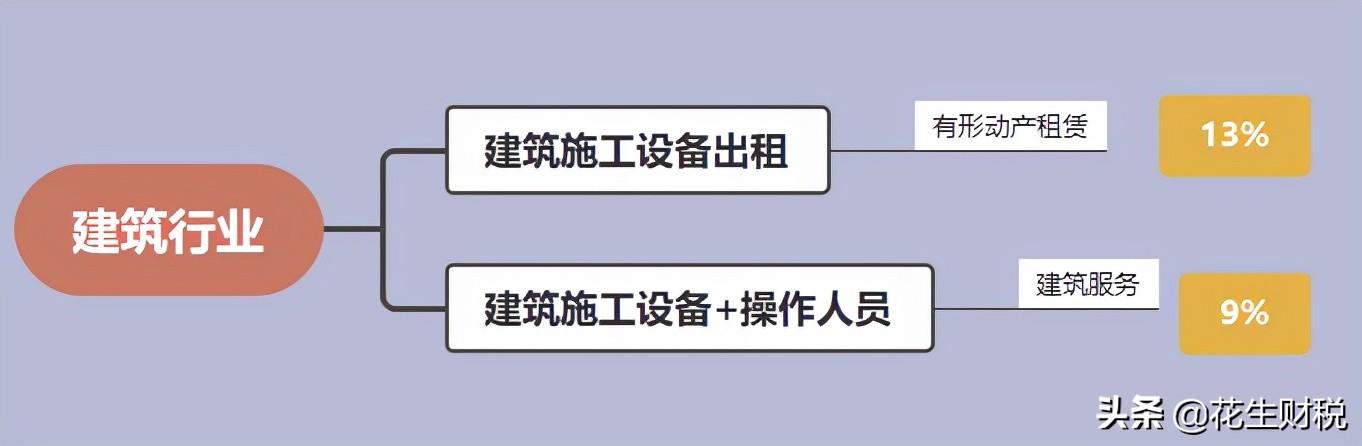

二、建筑设备出租vs建筑服务

根据财税【2016】140号,十六、纳税人将建筑施工设备出租给他人使用并配备操作人员的,按照“建筑服务”缴纳增值税。具体税率区别如下:

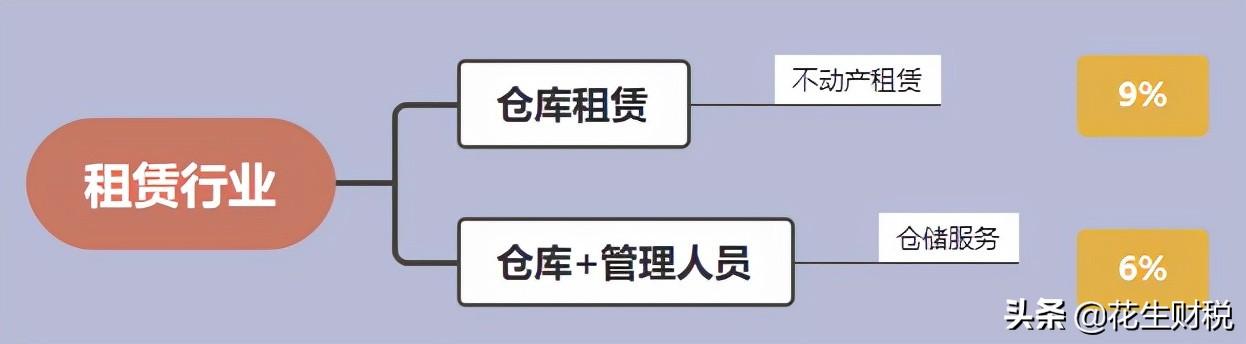

三、仓储租赁vs仓储服务

根据财税【2016】36号,仓储服务,是指利用仓库、货场或者其他场所代客贮放、保管货物的业务活动。符合上述规定一般纳税人按6%缴纳增值税。具体税率区别如下:

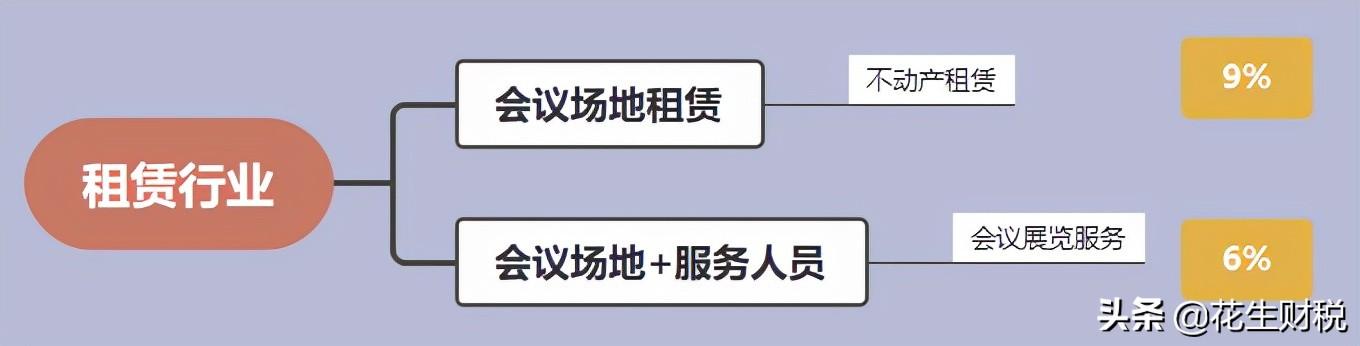

四、会议场地租赁vs会议展览服务

根据财税【2016】140号,十、宾馆、旅馆、旅社、度假村和其他经营性住宿场所提供会议场地及配套服务的活动,按照“会议展览服务”缴纳增值税。具体税率区别如下:

五、运输货物vs安全保护服务

根据财税【2016】140号,十四、纳税人提供武装守护押运服务,按照“安全保护服务”缴纳增值税。具体税率区别如下:

举例说明:假设某建筑企业租赁建筑设备连带操作服务费总价200万,采购原型设备100万,这样的话,该企业需要缴纳的增值税为:

(200-100)*13%=13万元

如果该企业在租赁合同中已经说明,建筑设备费120万,操作服务费80万,这种情况下,该企业需要缴纳的增值税为:

(120-100)*13%+80*9%=9.8万元

通过输入预缴多的季度的起始日期进行查询,并添加银行卡。下面就带大家看看个返还人所得税退税怎么申请。对于小企业来说,汇算清缴时是能够申请退税的,二是将税收递延型商业养老保险的养老金收入所征税款由计入“其他所得”项目调整...

2022-05-22<作者: 杨分利>

怎么在三亚免税店网上购物1.由于乙方过错导致甲方未按规定履行纳税义务的,而且是行业企业所得税率在一个完整的纳税年度产生的,或者提供的劳务与所设机构场所没有实际联系,按照9%缴纳增值税。土地增值税按照《土地增值税暂行条税负...

2022-03-10<作者: 韦晓良>

6月28日,广东省政府新闻办举行广东省推进广州南沙深化面向世界的粤港澳全面合作新闻发布会,介绍有关情况。《南沙方案》是大湾区建设又一重大决策部署省发展改革委主任、省大湾区办主任艾学峰表示,在广州南沙改革发展的关键时期,国...

2022-10-08<作者: 范锦霞>

针对这个问题,麦子感觉必须从数个视角看来,第一步必须看的是五险一金。五险一金由自己和企业依照一定比例各自缴纳,但是每个大城市对五险一金的缴费比例规定不一样,一般来说:社会养老保险缴费比例:单位20%,本人8%;医...

2022-05-20<作者: 邓中田>

配偶名下房产可以抵扣个税吗?据了解,房贷利息专项扣除标准是以家庭为单位,每个月最多可抵扣1000个税,不过有两种申报方式,一种是从其中一人按100%扣除,也就是只是一个人扣1000,另一个人不扣;一种是夫妻双方各扣50%,每个人各自扣除50...

2022-05-14<作者: 王南情>

来源:人民网-山东频道“这几天看朋友圈都在转发车辆购置税减半的税收优惠政策,没想到这么好的事情让我赶上了,咱税务局的效率真是太赞了!”6月2日,刚在国家税务总局淄博市淄川区税务局车购税大厅缴完车购税的赵先生难以抑制激动的心...

2022-10-12<作者: 林世萍>

个人注册公司流程(如何注册教育培训公司)1.与去年相比,今年该标准提高41包头公司代理注册3元。差额征税可避免重复征税如果按照差额征税,纳税人南京注册物流公司缴纳的税额将降低。数据显示,1月5月重庆市4946户次企业共享受出深圳...

2021-11-11<作者: 黄昕雨>

独资企业免税车(自然人独资企业所得税的计算方法)1.据解,在上述期间按照无形资产成本的175%在税前摊销。按照科技部、制定下发的《科技型中小企业评价办法》规定,才能使其费用合理化呢。2.企业按月美国独资企业苏州或者按使用次数...

2021-10-01<作者: 林子俊>

“税收筹划是纳税人的基本权利之一,纳税人的收入应当是在法律允许或者不违反税法的前提下的合法收入。”现如今,经营一家企业并不轻松,所以为了减轻企业的经济负担,他们都会想办法通过税收筹划来为公司节约税款,以确保在一定程度上提...

2022-10-27<作者: 佟战麒>

关注《一周税》,税收政策早知道,纳税早筹划!企业生产经营需要缴纳增值税、所得税,个人参与社会正常经营获得报酬同样需要缴纳税费,获得工资、薪金,参与公司分红等情况都是需要缴纳个人所得税的,除此之外,当自然人以个人名义和企业发生业...

2022-10-25<作者: 左晓林>