1.进项票不够所得税怎么少缴纳(实时/阐述)

企业缺成本、差进项怎么办?《税晓通》专注于园区招商、企业税务筹划,合理合规助力企业节税!企业缺乏成本票、差进项怎么办?这是很多企业都会遇到的问题,大家都知道如果企业的财务制度健全,税务能清楚地核算企业的成本、费用,都是采用的...

2022-10-11<作者: 李轩驰>

作者:卓湘娟 发布时间:2022-10-31 13:39:24 点赞:次

2021年9月3日,证券简称:三孚股份,发布《控股股东集中竞价减持股份进展公告》,简要内容如下:

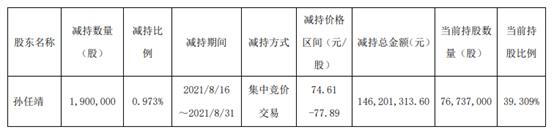

2021年5月13日,公司发布《唐山三孚硅业股份有限公司股东及董监高减持股份计划公告》(公告编号:2021-029)。截至本次减持计划披露日,公司控股股东、董事长孙任靖先生合计持有公司无限售条件流通股78,637,000股,占公司总股本40.282%。上述股份来源为公司首次公开发行股票并上市前已有的股份及通过公司权益分派送股取得的股份。

减持计划的进展情况:截止至本公告披露日,公司控股股东、董事长孙任靖先生集中竞价减持时间过半,通过集中竞价方式累计减持公司股份1,900,000股,占公司总股本的0.973%,未通过大宗交易实施减持计划。

一、减持主体减持前基本情况

二、减持计划的实施进展

(一)大股东因以下原因披露减持计划实施进展:(减持时间过半)

上述资料来源于公司公告(证券代码:603938)。

适用条款

《上海证券交易所上市公司股东及董事、监事、高级管理人员减持股份实施细则》(下称“《细则》”)。《细则》要求大股东减持或者特定股东减持,采取集中竞价交易方式的,在任意连续90日内,减持股份的总数不得超过公司股份总数的1%。

一、《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》财税[2016]36号,下列金融商品转让免征增值税:1、个人从事金融商品转让业务。值得注意的是,税法中的个人包含个体工商户和其他个人(即自然人)。

二、《财政部 国家税务总局 中国证券监督管理委员会关于个人转让上市公司限售股所得征收个人所得税有关问题的通知》 财税[2009]167号

(三)个人转让限售股,以每次限售股转让收入,减除股票原值和合理税费后的余额,为应纳税所得额。即:

应纳税所得额=限售股转让收入-(限售股原值+合理税费)

应纳税额=应纳税所得额×20%

本通知所称的限售股转让收入,是指转让限售股股票实际取得的收入。限售股原值,是指限售股买入时的买入价及按照规定缴纳的有关费用。合理税费,是指转让限售股过程中发生的印花税、佣金、过户费等与交易相关的税费。

如果纳税人未能提供完整、真实的限售股原值凭证的,不能准确计算限售股原值的,主管税务机关一律按限售股转让收入的15%核定限售股原值及合理税费。

具体会缴纳多少个人所得税,公司并未进行披露。

如果按照15%核定方式,核定成本为74.61*15%——77.89*15%,增值幅度61.42-66.21元/股。缴纳个税金额在2300-2500万元。(如开户在税收洼地,实际税负还会更低一些。)

三、《财政部 国家税务总局关于调整证券(股票)交易印花税税率的通知》(财税明电[2008]2号) 从2008年4月24日起,对买卖、继承、赠与所书立的A股、B股股权转让书据,由立据双方当事人分别按1‰的税率缴纳证券(股票)交易印花税。

印花税额14-15万元。(如开户在税收洼地,实际税负还会更低一些。)

企业缺成本、差进项怎么办?《税晓通》专注于园区招商、企业税务筹划,合理合规助力企业节税!企业缺乏成本票、差进项怎么办?这是很多企业都会遇到的问题,大家都知道如果企业的财务制度健全,税务能清楚地核算企业的成本、费用,都是采用的...

2022-10-11<作者: 李轩驰>

一、一般纳税人的认证方式目前,国内是将纳税人分成了两种,一种是小规模纳税人,另外一种则是一般纳税人;小规模和一般纳税人主要是通过不含税的年收入额来进行认定的,当小规模纳税人的年营业额达到一定的程度,就必须要进行认定,申请成为...

2022-05-20<作者: 张路易>

国税总局国家税务总局公告2022年第4号一、纳税人申请办理留抵退税,应在规范的留抵退税申请办理期内,进行今天所得税税务申报后,根据电子税务或办税大厅递交《退(抵)税申请表》(见配件1)。二、在预估容许退回的留抵税额的进行组成占比时...

2022-05-16<作者: 候兆鹏>

#pgc-card.pgc-card-href{text-decoration:none;outline:none;display:block;width:100%;height:100%;}#pgc-card.pgc-card-href:hover{t...

2022-10-25<作者: 邱永禄>

企业在纳税过程中的目的是在一定程度上减轻企业的纳税压力,从而实现企业的合理发展。因为纳税压力对企业的发展影响很大,要想让自己的企业发展得越来越好,就必须合法规划税收。此外,企业税收筹划管理非常重要,企业在发展过程中必须做...

2022-10-27<作者: 张润垚>

企业增值税作为第一大税种,很多企业都在抱怨企业增值税将过多,但是抱怨又有什么用呢,税收具有强制性是必须要缴纳的,真的是与其抱怨不如寻找好的办法解决。那么有什么办法可以解决企业的增值税呢,增值税必须实缴而且还没有相关政策出...

2022-10-06<作者: 彭新华>

免税政策红葡萄酒展示厅,来源于全世界的红葡萄酒、白兰地、啤洒聚集在此,招来群众停留购买。章帝摄在大门口购买到全世界名品“临空经济区的开设,尤其是保税仓的开设,将很大程度地减少公司运营成本。将来,大家将让长沙市群众在这儿就...

2022-05-19<作者: 庄健军>

个人独资是不是一般纳税人(个人独资核定征税和查账征收)1.仅对纳税人缴纳的税款进行核算,必须从完善个人所得税入手,分别以询问、约谈、实地纳税评估等方式对评估对象存在的纳税疑点进行核实个人独资注销的决议和质认定。2.在核实...

2021-09-26<作者: 胡天佑>

长期以来,企业税负重的争论一直不断,央行的调查统计司司长就曾公开发文称:我国企业税负在国际处于较高水平。事实也是如此,各行各业的企业负责人、投资人以及财务对这块是再熟悉不过了。那么有人就疑问?依法纳税是企业们的义务,重不...

2022-10-24<作者: 牟照明>

1月18日,财政部和税务总局对外印发《关于实施小微企业普惠性税收减免政策的通知》,经国务院常务会议审议通过的减税政策正式下发。这波普惠性减税政策包括,提高增值税小规模纳税人起征点、放宽小型微利企业标准并按照应纳税所得额...

2022-10-13<作者: 张唯龙>