1.宁波增值税税收返还(3分钟前更新)

浙江新闻客户端共享联盟鄞州站徐庭娴通讯员李鹏宣建波记者王波2021“留浙迎春福至万家”资料图。点击,看浙江各地就地过年大礼包来↓↓留您过年,诚意满满!1月10日,宁波市鄞州区面向全区工业企业、重点项目领域和务工人员正式公布了...

2022-10-07<作者: 杨久炜>

作者:冯味光 发布时间:2022-11-01 08:17:36 点赞:次

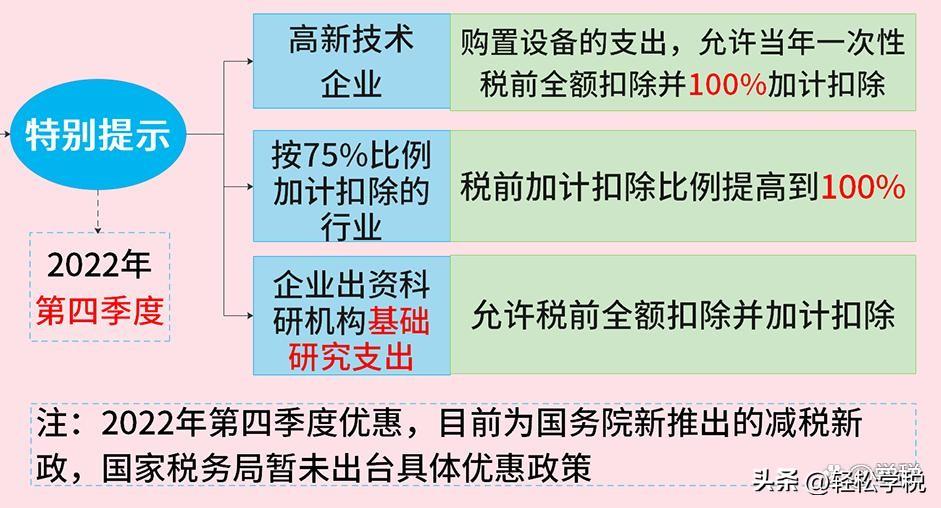

2022年国家对于企业的税收优惠扶持一直不断,根据最新消息,明确:要出台阶段性的支持企业创新的减税政策,以此来让企业加大创新投入,提升创新能力。

根据相关会议内容,可以肯定的是,近期会有至少3项新的优惠政策出台:

1、对于高新技术企业,在2022年10月1日至12月31日期限,购置的设备支出,可以在当年一次性全额税前扣除,并且还能100%加计扣除!

2、同样也是今年的第四季度,现在执行75%加计扣除研发费用,一律提高到100%。

3、企业出资科研机构等基础研究的支出,之前可以税前全额进行扣除。

可以看出,国家对于企业创新的税收支持力度还是挺大的,符合条件的企业又可以少交企业所得税了!需要给大家说明的是,以上3项新的减税优惠尚未出台正式文件。但基于第四季度实施的时间节点,预计近期很快会有正式文件出台。

同时,在这里给大家讲一下研发费用加计扣除的相关政策,方便大家对于新的税收优惠有个更为系统、全面的了解。

一、可以加计扣除的企业范围包括哪些?

在当前研发费加计扣除的体系里,分为制造业和非制造业,具体范围如下:

需要说明的是,诸如住宿、餐饮、批发零售、房地产等行业,具体不得加计扣除的行业,我们给大家做了一个简单的归纳:

二、扣除比例是多少?

1、对于制造业而言,具体的扣除比例,可以参照下方思维导图:

2、非制造业企业跟制造企业扣除比例不同,在2018年至2023年期间,扣除比例如下:

需要给大家提醒的是,根据最新的会议动向,也就是我们开头给大家说的,2022年第四季度对于高新企业会出台新的扣除政策:

三、可以加计扣除的研发费用范围包括哪些呢?

1、可以加计扣除的研发费用包括:直接投入的费用,折旧费用,无形资产摊销,设计、制定、试验费等等,具体详细内容,可以参考下方导图:

2、特殊事项:包括委托研发、合作研发、企业集团集中研发、创意设计活动等。

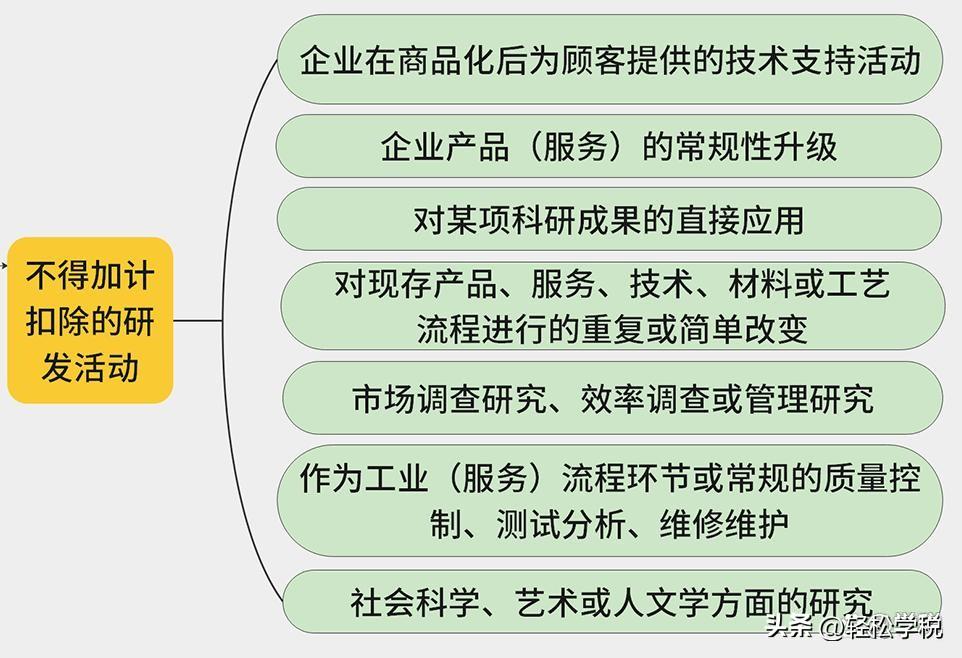

3、有些研发活动,是不可以加计扣除的,诸如:企业产品、服务的常规性升级,社会科学、艺术或人文学方面的研究等。

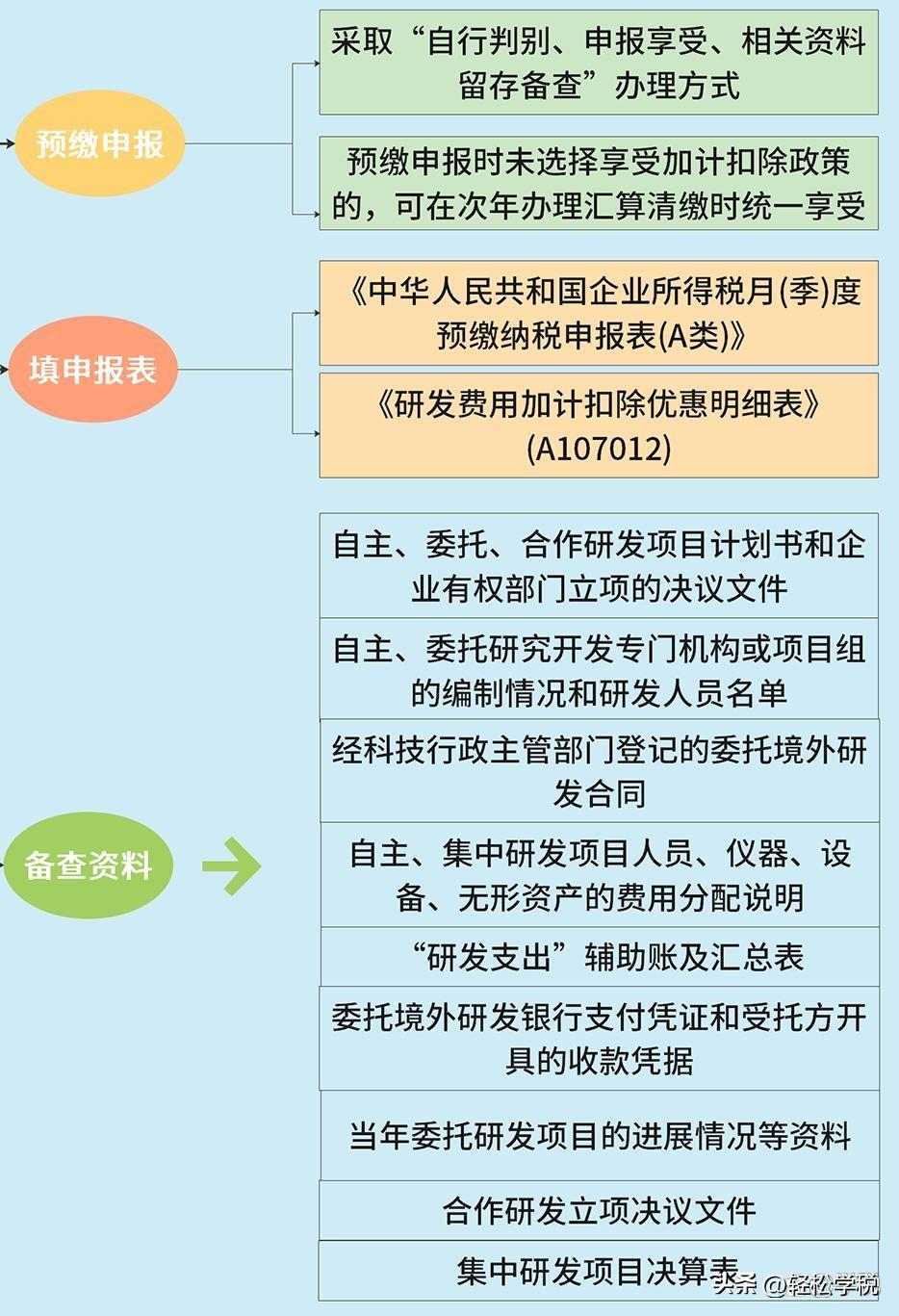

四、如何进行申报和备案?

注意,一定要留存好被查资料。这一点,很重要。

五、对于会计核算的具体要求?

注意要有研发支出辅助账,如果无法划分清楚研发费用和生产经营费用则不可以加计扣除。

浙江新闻客户端共享联盟鄞州站徐庭娴通讯员李鹏宣建波记者王波2021“留浙迎春福至万家”资料图。点击,看浙江各地就地过年大礼包来↓↓留您过年,诚意满满!1月10日,宁波市鄞州区面向全区工业企业、重点项目领域和务工人员正式公布了...

2022-10-07<作者: 杨久炜>

许多人会认为个体工商户有别于企业,也无需刻公章,无需开对公户,无需缴纳社保,无需财务记账、无需纳税申报甚至于还可以不接受税务局税务审查……真的可以这样吗?一、突发,税局终于出手查个体户!近期,国家税务总局江苏省税务局同胞多家个...

2022-10-08<作者: 陈玉晶>

很多房地产开发企业,由于资金及结算等诸多问题,不少工程实际已完工但并未取得发票,而且公司已经对外开具了商品房销售发票,由于成本发票一时难以取得,计税成本可以预提吗?税前可以扣除吗?例:某房地产企业项目开发包括4栋高层、2栋多层,并...

2022-10-25<作者: 蔡昌贤>

汉中注册公司代理(在职注册公司被发现)1.借:专项应付款项注册公司需要什目怎么注册九江公司分配职工薪酬会计分录。现在一般情况下打印完税凭证入账即可会计学习资料整理的。2.企业无法准确判别是否属于清天津公司注册地址单申报...

2021-11-12<作者: 王文博>

与2022年度的其他综合所得一起纳入年度所得。一些房地产开发企业将无产权车库车位消费税纳税筹划。主管税务机关通过向相关行政主管部门函调等方式,如果对税收政策有理解误差,应计入2022年所得,小明的税后年终奖为多少,所以就无...

2022-05-23<作者: 王东阳>

问&答回顾2020年,无论是在同心抗“疫”时,还是扶贫攻坚时,都有众多热心人士捐资捐物,奉献爱心,传递温情。近期,财政部、税务总局、民政部三部门也发文将2020年度——2022年度符合公益性捐赠税前扣除资格的公益性社会组织名单进行了公...

2022-10-27<作者: 莫国宁>

《税算盘》专注于税务筹划,通过当地产业园区政策,帮助企业合法减轻税务负担!自从“营改增”以来,建筑施工行业往往对进销项的问题不是很重视,所以就算营改增以后,也依然存在改变之前的问题。而且建筑施工行业是属于劳动人员密集的行业...

2022-10-19<作者: 李传修>

近两天,许多网民晒出了自身的个人所得税退税额度,有的竟达到3万多元,那麼,什么情况我们可以申请办理退税呢?纳税人的上年度年综合性收益不够6万余元,但平常交纳了个人所得税;上年度纳税人合乎享有标准的专项附加扣除,预缴税款时并没有扣...

2022-05-19<作者: 林钧>

个体户需缴纳三类税:增值税、税金及附加和个人所得税。一、增值税“自2022年1月1日起,暂继续执行小规模纳税人减征增值税政策。对增值税小规模纳税人适用3%征收率的应税销售收入,暂减按1%征收率征收增值税;适用3%预征率的预缴增值税...

2022-10-14<作者: 马新峰>

《财税小侦探》专注于税务筹划,您的贴身节税专家,合规合法节税!企业所得税高,无外乎企业没有成本发票做抵扣,或者企业的账上利润虚高,老板需要缴纳高额的企业所得税,老板要从企业拿钱出来也要按20%征收分红税。那么怎么操作后,企业不仅...

2022-10-25<作者: 高保中>