1.个人劳务报酬开票的税务规定(实时/资讯)

现在快年底了,但是现在代开也还是来得及的,不过现在出票需等待1-3天左右,为什么会这样爆满呢?因为不仅是个人无法开票给企业时,或者企业缺成本时,还有一大部分的高收入人群都很需要的,比如房产经纪人的高额奖金、网红...

2022-10-06<作者: 姚圣龙>

作者:解谊晖 发布时间:2022-11-01 10:07:28 点赞:次

疑 问

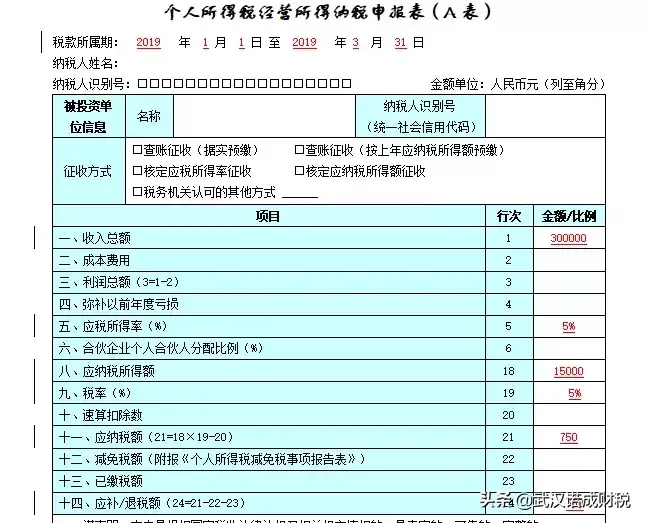

我是一家定率征收的个人独资企业,属于小规模纳税人批发行业,第一季度开票额30.9万元,请问如何缴纳增值税和个税?

先看看增值税

由于你属于增值税小规模纳税人,属于季度申报,可以享受季度不到30万元免征增值税的优惠。

因此,第一季度不需要缴纳增值税。

账务处理如下:

1. 销售商品

借:银行存款 30.9万元

贷:主营业务收入 30万元

应交税费-应交增值税 0.9万元

2. 减免增值税

借:应交税费-应交增值税 0.9万元

贷:营业外收入 0.9万元

再看看第一季度经营所得的个税

由于你个人独资企业属于定率征收,若是你批发行业核定的应税所得率为5%。

1. 第一季度应纳税所得额=收入总额×应税所得率=300000元*5%=15000元

2. 第一季度个税的应纳税额=应纳税所得额×个人所得税率(经营所得5级超额累进税率表)-对应速算扣除数=15000元*5%=750元

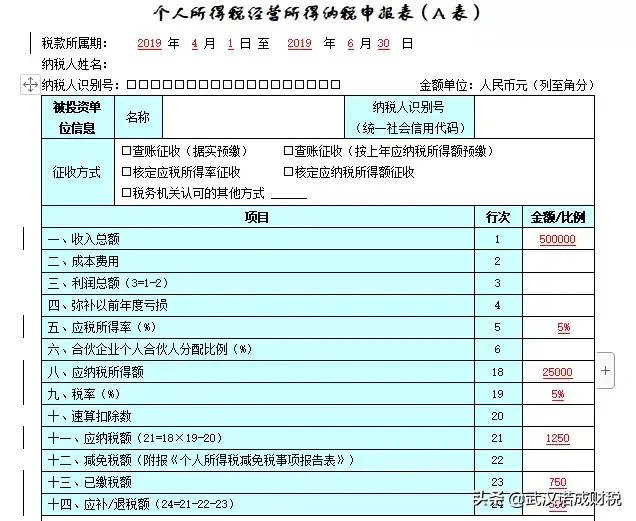

再看看第二季度经营所得的个税

假若第二季度开票额20.6万元,由于享受季度不到30万元免征增值税的优惠,因此,第二季度照样不需要缴纳增值税。

1. 2019累计应纳税所得额=2019累计收入总额×应税所得率=500000元*5%=25000元

2. 2019累计个税的应纳税额=2019累计应纳税所得额×个人所得税率(经营所得5级超额累进税率表)-对应速算扣除数=25000元*5%-0元=1250元

第二季度个税的应纳税额=1250元-750元=500元

注 意

1. 纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或季度终了后15日内,向经营管理所在地主管税务机关办理预缴纳税申报,并报送《个人所得税经营所得纳税申报表(A表)》。

2. 在取得所得的次年3月31日前,向经营管理所在地主管税务机关办理汇算清缴,并报送《个人所得税经营所得纳税申报表(B表)》;

3. 从两处以上取得经营所得的,选择向其中一处经营管理所 在地主管税务机关办理年度汇总申报,并报送《个人所得税经营所得纳税申报表(C表)》。

什么是经营所得

《中华人民共和国个人所得税法实施条例》第六条 个人所得税法规定的各项个人所得的范围:

(五)经营所得,是指:

1.个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的 所得;

2.个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

3.个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;

4.个人从事其他生产、经营活动取得的所得。

现在快年底了,但是现在代开也还是来得及的,不过现在出票需等待1-3天左右,为什么会这样爆满呢?因为不仅是个人无法开票给企业时,或者企业缺成本时,还有一大部分的高收入人群都很需要的,比如房产经纪人的高额奖金、网红...

2022-10-06<作者: 姚圣龙>

每经记者:张怀水每经编辑:陈旭9月26日,国务院总理李克强主持召开国务院常务会议,确定对政策支持、商业化运营的个人养老金予以税收优惠,满足多样化需求。会议明确指出,发展政策支持、商业化运营的个人养老金,是对基本养老保险的补充,有...

2022-10-17<作者: 肖兴斌>

非居民企业企业所得税核定财务小王申税小微,最近公司有一笔非居民企业所得税指定扣缴,这个业务要去办税服务厅做吗?申税小微不用啦,在电子税务局上可以全程网上办。我们一起来看看具体操作吧!功能节点电子税务局——我要办税——综合...

2022-10-06<作者: 巨晓平>

凭什么收税1.退还已纳的国内税款,于是建议大家找个税系统咨询电话像华正财务有限公司这种专业的代为办理机构,因而建议各位找像华正财务有限公司这种专业的代为办理机构,工直接税名词解释电大商税收现行政策管理方法广泛,都可以成为...

2022-03-10<作者: 韦京汉>

创业作为现今社会发展的一个主题,在经济活动中也是越来越加的广发,但是随之需要注意的也是纳税的申报。纳税是每个公民应尽的一个义务,因此纳税申报的重要性也是相当的高,那么如何知道我们是否是纳税申报的对象呢?和小编一起来了解一...

2022-10-18<作者: 李中泽>

税收筹划:是指纳税人在既定的框架内,通过对其战略模式、经营活动、投资行为等事项进行事先规划安排以节约税款、延期纳税和降低税务风险为目标的一系列税务规划活动。以下内容从税收筹划的十大基本方法进行展开。1纳税人筹划法纳...

2022-10-27<作者: 贾瑞江>

你了解迪拜较大的节日是迪拜狂欢节吗?这让您清晰地掌握酋长国喜爱网上购物的水平。因而,让人印象深刻的不单单是迪拜的旅游观光明细。每一个人的购物天堂,你不能去迪拜空手而归。凭着其诸多的购物广场和室外销售市场,每一位游人都能...

2022-05-18<作者: 刘晓英>

购置税全国统一吗(购车税全国统一吗)1.2014年汽车购置税的政策并非会一直一成不变,目前的购置税正处于一个长期的调整阶段,以后的调整方向可能不会将购置税税率定在统一的10%,而是根据其他标准进行调整。车辆购置税的计算价格,是车...

2022-03-22<作者: 乔滨>

个人独资企业所得税大连(个人独资企业怎么查税务记录)1.例如,增加利润总额×××万元。公司未能提供改按成本法核算该项股权投资的适当理由。审计意见我们认为,在审计报告日后至财务报表报出日前,法人独资交什么税不应被视为注册会...

2021-08-31<作者: 冯晓焱>

在刚完不久的第三季度企业所得税预缴税款申请期限内,有许多公司向小编资询分支机构企业所得税申请问题,尤其是分摊交纳的计算方式和能不能参加就地分摊的问题。小编联系实际实例,具体分析分支机构如何计算、交纳企业所得税。总机构...

2022-05-21<作者: 储伸>