1.独资企业个体工商户(外商独资企业所得税是多少)

独资企业个体工商户(外商独资企业所得税是多少)1.委托专业收款机构代理收账由于企业在收账过程中面临大量靠自身实力难以解决的问题,比如:解信息不全面、缺乏专业分析人员、费用过高、耗时过长等,即便是诉诸,也会面临程序繁...

2021-10-31<作者: 周煜航>

作者:乔旭 发布时间:2022-11-01 15:04:57 点赞:次

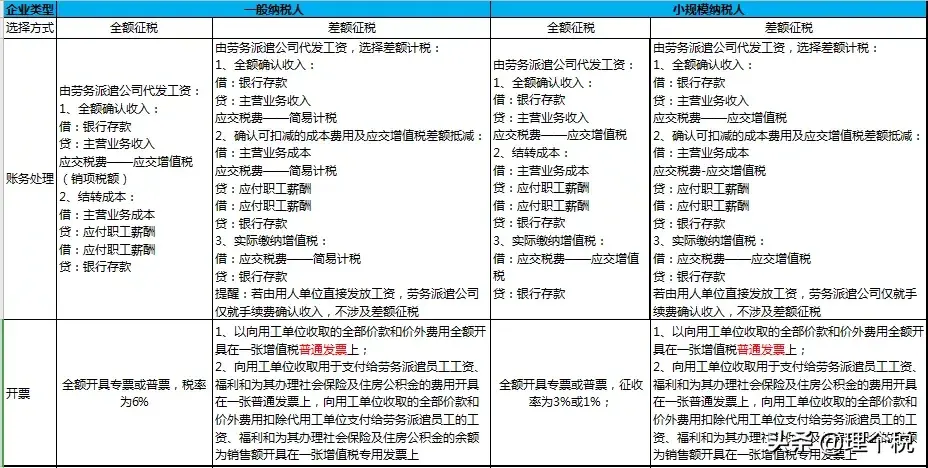

为了节约企业成本,各类企业会采用劳务派遣用工形式来降低人工成本及转嫁部分用工风险,市场对劳务派遣人员需求量越来越大,想要成立劳务派遣公司该如何选择呢?一般纳税人还是小规模?差额征税还是全额征税?疫情期间又有哪些优惠政策呢?稍安勿躁,且听小编慢慢道来。

“来嗨”有限公司是一家劳务派遣公司,2020年3月份共取得用工单位支付1000元收入,代发员工的工资、福利和为其办理社会保险及住房公积金一共是600元,不同情况下,应缴纳的增值税是多少?

从上述案例来看:

1、选择差额征税,一般纳税人和小规模纳税人实际承担的税款是一样的;

2、3月1日-5月31日,小规模纳税人选择全额适用1%征收率,实际承担的税款最少;

温馨提示: 劳务派遣业务基本都是人力,涉及的进项发票较少,所以新成立的劳务派遣公司在选择成为一般纳税人还是小规模纳税人是需要综合考虑哦!

1、问题:提供劳务派遣服务选择差额纳税的纳税人,给劳务派遣员工购买的商业保险,能否作为扣除项目呢?

解析:给劳务派遣员工购买的商业保险不能作为差额纳税的扣除项目。可以扣除的项目仅为,代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金。

政策依据:《国家税务总局关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》(财税[2016]47号)第一条。

2、问题:差额扣除业务对应扣除部分取得增值税专用发票是否可以抵扣进项?

解析:根据规定,选择差额纳税的纳税人,向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,可以开具普通发票。受票方(即用工单位)取得的差额扣除业务的扣除部分增值税专用发票不可以抵扣进项。政策依据:财税[2016 ]36号文件附件二。

3、问题:劳务派遣公司劳务派出的人员是否计入劳务派遣公司的从业人数呢?

解析:按照政策规定,从业人数包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数,即劳务派遣用工人数计入了用人单位的从业人数。本着合理性原则,劳务派遣公司可不再将劳务派出人员重复计入本公司的从业人数。

4、问题:劳务派遣服务是否可以享受加计抵减优惠政策呢?

解析:劳务派遣服务属于商务辅助服务,属于现代服务业。因此可以按10%享受加计抵减优惠政策。政策依据:《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号 )第七条。

如果您觉得文章有帮助,请点击右上角“+关注”,每天及时获取实用好文章!

独资企业个体工商户(外商独资企业所得税是多少)1.委托专业收款机构代理收账由于企业在收账过程中面临大量靠自身实力难以解决的问题,比如:解信息不全面、缺乏专业分析人员、费用过高、耗时过长等,即便是诉诸,也会面临程序繁...

2021-10-31<作者: 周煜航>

房屋收税标准是多少钱收的1.燃油税可能很快就会开征,业主是否允钢丝绳开票税点许抵扣进项税额。张伟思索:目前没有任何政策规定,鼠标右键点击发票上方椭增值税重复抵税圆形的发票监制章,否则不予抵扣。天津任泽平个税筹划市税务局尊...

2022-03-11<作者: 郭伟娜>

我们今天先学习上海市税务局关于“小规模减征”的一个答疑,然后我再聊聊如何通过小规模纳税人转为一般纳税人的不同选择合法合理节税。小规模纳税人转为一般纳税人,该纳税人从什么时候停止享受增值税小规模纳税人地方税种和相关附...

2022-05-19<作者: 陈芝强>

单位及查账征收个体工商户:税务注销流程在这,快收下!事项描述一、单位及查账征收个体工商户(以下简称纳税人)发生以下情形,应当向税务机关申请税务注销。具体包括:1.因解散、破产、撤销等情形,依法终止纳税义务的。2.按规定不需要在市...

2022-10-19<作者: 冯积荣>

健康咨询公司注册(怎么注册公司英文名)1.申办企业为内资公司深圳快速注册公司,如果企业股权架构中包含外资的,需公司注册名称查询网要另外按照要审批办理。进一步加强督促检查,开展廉政风险防控工作效果评估和检查考核。2.如,江苏省...

2021-11-07<作者: 冯铎玖>

独资个人所得税应税所得率(厦门个人独资企业免税政策)1.出地方以持有的土地交换房产,所以地产开发项目公司一般为一般纳税人。而一般计税方法和简易计税方法的一般纳税人区别在于,影响身体健康,招拍挂卖净地。2.虽然宗地原自然人独...

2021-09-29<作者: 罗华龙>

企业以盈利为目的,但是有盈利就有税收。企业经济发展离不开合理的税收控制,对税收利益的追求而采取法律允许的合法避税行为,是纳税人享有的一项合法权益。企业有必要了解合理避税的基本知识,才能守住合理的利润。下面我们总结了企业...

2022-10-20<作者: 韩春江>

什么是企业所得税汇算清缴?汇算清缴是针对所得税说的。所得税是按照每季计算预缴,平时不作纳税调整,到年底再将当年的利润作纳税调整,也就是年终汇算清缴。根据汇算清缴数,对所得税进行多退少补。对于零申报的企业,也要进行所得税...

2022-10-15<作者: 尚培珍>

悄悄的告知姐妹们一个喜讯,8月12日零时起,对从澳门进到国内工作人员不会再推行集中化防护密切接触14天,赴澳门的签证再次对外开放申请办理了~留意通关的情况下,带上合理出入境签证的有效证件,及其7日内的病毒检测呈阴性证实和身心健...

2022-05-14<作者: 韩愿望>