1.厂里发工资扣个人所得税吗(在一个厂里打工还交个人所得税吗)CCY

追光者,用独立思考点亮向前的路“一年到头,我们全是一样岗级,同样的打职工,为何的拿到薪水比我多这么多”,张三最后或是不服地道出了这句话。我坏笑着对他说:“你确实会个人所得税的汇算清缴吗”?张三自信心且不屑一顾地说:“人类都了解...

2022-05-16<作者: 何爱东>

作者:潘泳 发布时间:2022-11-02 10:14:37 点赞:次

12月,国内铜杆企业整体产出环比小幅下滑,其中精铜制杆企业产能利用率延续回升趋势,限电影响彻底解除,部分企业为补足前期缺失的产量,产能利用率高速回升,加之市场消费倾向的转变,精铜杆企业产能利用率受之提振明显;再生铜制杆企业产能利用率出现下降,原料供应紧张的问题再度席卷市场,在此背景下,再生铜杆企业开工不足,甚至部分企业选择停炉,市场产能利用率就此迅速下降。进入2022年后,由于春节时间较早,加之绝对价格依然处于偏高水准,1月整体需求预期并不理想;再生行业面临税改等因素,市场谨慎心态为主,预计1月铜杆市场产销表现有下滑趋势。

重视三大变量 铜市正酝酿新动能

宏观逻辑上,2022年通胀压力不再是暂时性的,流动性拐点来临,而经济驱动有所减弱。2021年,境外经济遭受严重供应冲击,供需缺口闭合受阻。但目前从境外主要经济体的供需与库存修复情况看,供需缺口已重回闭合轨道。商品价格缺乏继续上行动能,重心或下移。

长周期角度看,铜市或正酝酿新的矛盾。一是全球化倒退,价格机制调节供应的功能受到干扰,供应弹性弱化。全球贸易量自金融危机后呈下降趋势,跨境投资政策壁垒不断强化,国际税收环境对低成本全球布局提出挑战。二是“去碳”趋势,绿色溢价及全球劳动力市场或面临结构性短缺,抬升行业成本。以铜为例,2017—2020年新旧动能转换初现端倪,2021年成本明显提升,铜消费结构或在未来10年中出现重大变化。预计未来5年新领域增速保持20%以上,未来5—10年保持10%以上,显著高于其他类别铜消费增速,其间将完成新旧驱动的更替。

据上海钢联铜杆团队调研,2021年全国精铜杆产量为826.02万吨(包含样本新增),较2020年增加45.78万吨,同比增加5.87%;再生铜杆产量为228.1万吨(包含样本新增),较2020年增加46.87万吨,同比增加25.86%。

数据来源:Mysteel

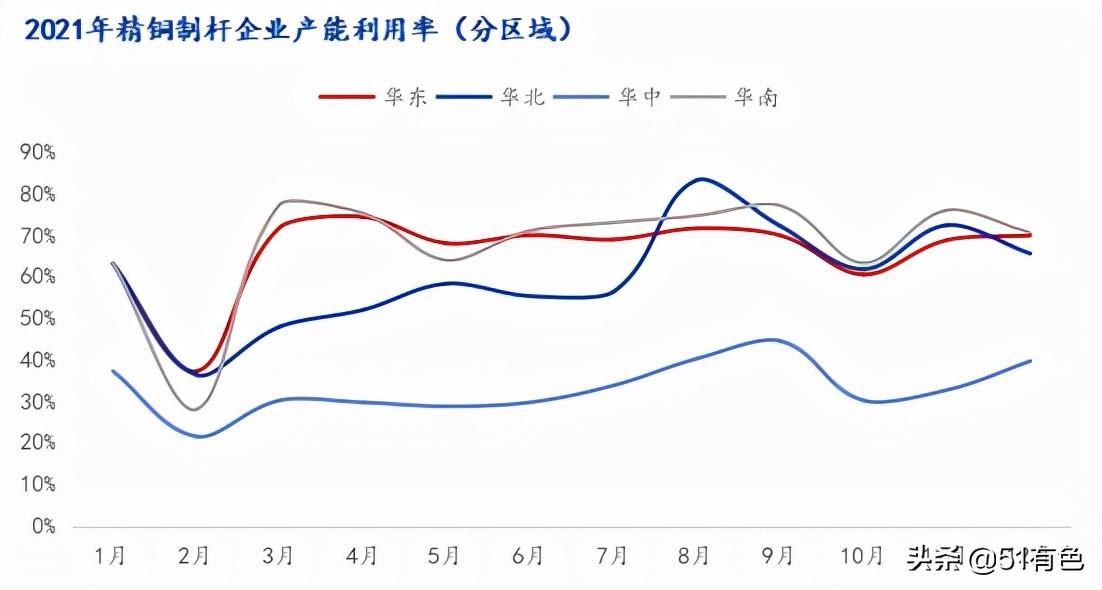

一、产能利用率回升,精铜杆成交易主体

据Mysteel调研52家精铜制杆样本企业统计(样本总产能1270万吨),12月全国精铜制杆产量为74.09万吨,环比增加2.7%,同比上升6.7%;12月精铜制杆产能利用率为64.53%,环比增加2.7%,同比上升3.8%。

数据来源:Mysteel

市场精铜制杆产能利用率连续两月呈现回升态势,脱离开11月产能利用率的历史低位,进入12月后回升至历史同期相对平均水平。12月精铜制杆企业回升的主要原因是,其一,江苏、浙江地区两地限电影响彻底解除,两地精铜杆厂家产出回升十分明显,区域内中型企业回升明显,带动产出。其二,月内再生铜原料再度收紧,市场精废铜杆价差收窄,精铜市场需求受之提振,整体精铜杆需求回暖,带动了市场精铜杆企业的生产热情。但需要注意的是,因12月临近年末结算关口,有部分企业在年底进行停炉检修,生产相对集中于上中旬;因绝大多数检修计划属于计划内,因此整体产量影响并不明显。

数据来源:Mysteel

从企业规模来看,12月大型企业产能利用率出现小幅下降,而中小企业产能利用率回升十分明显。各大型企业生产表现略有差异,季节性需求下滑成为其产能利用率下降的主要因素;中小型企业生产表现尚可,部分前期受到限电以及局部疫情反弹影响的企业在12月陆续解除了相关影响,加之企业为交付部分前期所欠的订单,产能利用率回升明显。

数据来源:Mysteel

从各区域的调研结果来看,12月产能利用率回升最为明显的区域以华东、华中两地最为明显;华东区域内江浙一带此前受到限电和疫情反弹影响,在12月陆续解除相关影响,地区内企业迅速加大生产力度,以保障前期所欠交的订单;尤其是长三角一带的企业,其产能恢复最为明显。而华中一带企业,为完成全年生产指标,因此其产能利用率也回升较为明显。

至于下滑最为明显的华北以及华南地区,其下滑原因各不相同。华北一带受季节性影响,北方市场需求下滑较为明显,加之有个别企业的检修影响,因此其生产表现环比出现下滑。至于华南一带,受精铜供应压力大而导致的加工费偏强影响,市场需求下滑较为明显,且期间部分厂家也进行了停炉检修,因此市场整体产能利用率表现低于预期。

数据来源:Mysteel

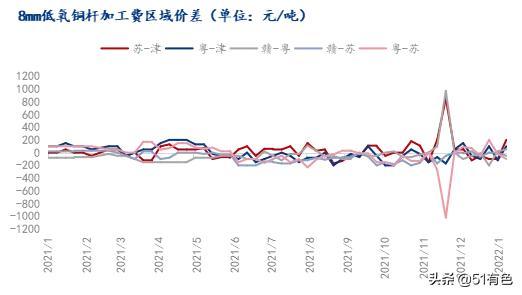

加工费方面,月内市场整体变化并不大,除去广东地区受精铜升水走高影响,加工费重心环比略有上行之外,其余市场整体较为稳定。且从各区域价差来看,当前市场各区域价差尚不能满足跨区域调动的基础,因此月内跨区域、远距离货源输送现象也较少。

数据来源:Mysteel

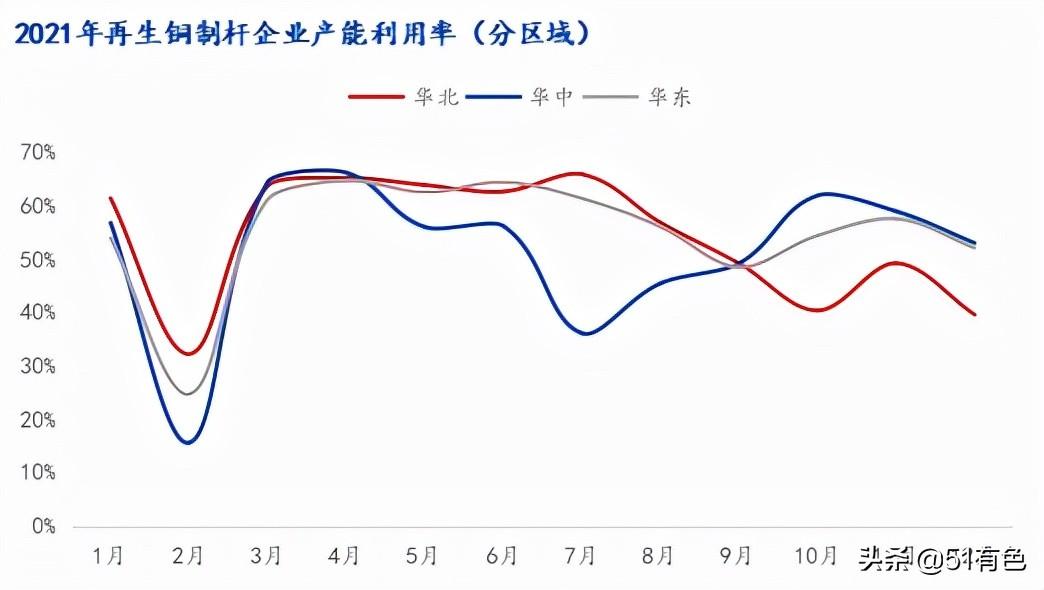

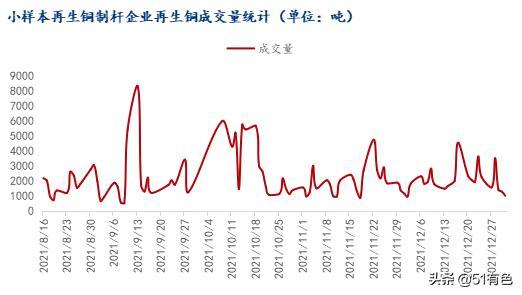

二、再生制杆环比下滑,原料紧张生产坎坷

据Mysteel调研36家样本企业统计,总计产能422万吨,12月再生铜杆产量为18.2522万吨,环比下降7.61%,同比下降2.63%;12月再生铜杆产能利用率为51.9%,环比下滑8.04%,同比减少23.86%。

数据来源:Mysteel

12月再生铜杆产能利用率环比下滑明显,市场原料收紧的表现再度显现,尤其是在12月中下旬,市场部分铜杆企业面临无料可收的局面;在价格居高不下以及精废铜杆收缩的压力下,部分企业选择了停炉,因此12月产出下降较为明显。

数据来源:Mysteel

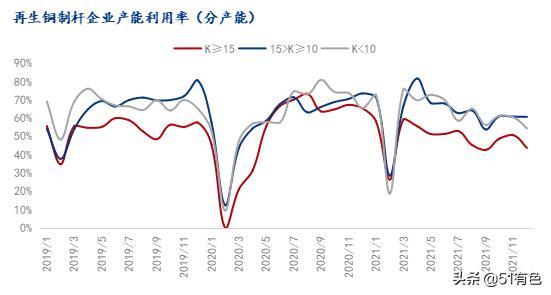

从产能规模来看,12月中型企业产出变化有限,主要的下滑来源于大型和小型再生铜杆企业;月内受到再生铜货商要价坚挺、货量不足影响,大型企业原料库存水平下降尤为明显,月内大型企业原料库存水平持续下降;小型企业面临生产亏损和原料短缺的压力,产能利用率下降较为明显,其中部分企业在下半旬基本处于停工状态。

数据来源:Mysteel

从各个区域来看,各个区域均有明显的下降,其中江西地区产能利用下降明显,一方面是12月的再生铜供应紧张因素之外,区域内自12月起市场开始流传的产业政策调整的流言也对市场内厂家心态产生影响,市场整体产销氛围趋于谨慎。

数据来源:Mysteel

从精废铜杆价差来看,12月精废铜杆价差再度收缩,最低值接近500元/吨。精废铜杆价差收窄的主要原因是由于再生铜价格坚挺,使得再生铜杆企业成品价格调整空间有限,导致再生铜杆价格也随之保持坚挺状态,因此价差持续收缩,直至月末才见缓和。在价差不断缩小的背景下,精铜杆消费成为月内的交易主体。

三、总结与展望

综上所述,12月国内铜杆市场产出整体呈现小幅下降的趋势,市场精铜杆生产表现与需求表现均优于再生铜杆企业。此外,进入2022年后,再生铜市场行业政策又有新调整,2021年底,财政部、税务总局印发《关于完善资源综合利用增值税政策的公告》(财政部 税务总局公告2021年第40号),该文件也将开始实行,对于再生铜行业将形成怎样的变化,市场众说纷纭,因此再生铜持货商和再生铜杆厂家均进入谨慎观望的状态。

数据来源:Mysteel

从Mysteel近期调研的10家再生铜企业的再生铜采购量来看,12月再生铜杆企业采购数量有限,年末才有少量的成交集中体现,此举主要是为了保障元旦节后的原料供应,其实际数量相对有限。而再生铜杆厂家再生铜原料库存水平上看,厂家在年末有少量的库存补足,但库存水平依然处于偏低状态。而随着40号公告文件的公布之后,市场开始出现不一样的交易情绪,部分利废厂家开始向再生铜持货商施压,想以此压低再生铜价格,但从目前来看,收效甚微。

数据来源:Mysteel

2022年关键变量:出口、废铜和隐性库存。一是出口,2021年终端数据暴增,产业尤其是内销环节却感觉消费冷清,出口拉动成关键。预计2022年出口将在高基数下转为拖累。二是废铜产业结构严重失衡。废铜产业2021年需求量迅速扩张,出现明显供需失衡。2022年废铜供应或受政策冲击,产业结构失衡难有改善。三是物流不畅导致产业隐性库存堆积,对2022年短期供需结构冲击较大。

基本面逻辑看,2022年铜市将转向紧平衡,低库存或常态化,消费端受房地产、出口拖累。新领域增速高但贡献有限,铜消费结构中光伏、风电和新能源汽车是境内消费的主要亮点但占比不高,整体增速重心将回落。经济修复驱动下,预计境外消费好于境内。供给端看,2022年矿端在偏低基数下将保持高增长(预计增105万吨),电解铜新增82万吨(国内新投产+产能修复合计增52万吨,境外增30万吨)。

2022年,流动性有收紧趋势,叠加经济驱动放缓,铜价重心将下移。库存或进入偏低周期,铜市基本面保持韧性。长期看,供应端的抑制及新旧领域消费更替后,铜市或迎来新周期。预计2022年铜价以振荡下行为主,伦铜核心价格区间7300—9700美元/吨,沪铜(71170, 1600.00, 2.30%)核心价格区间55000—72000元/吨,全年均价约62000元/吨。

追光者,用独立思考点亮向前的路“一年到头,我们全是一样岗级,同样的打职工,为何的拿到薪水比我多这么多”,张三最后或是不服地道出了这句话。我坏笑着对他说:“你确实会个人所得税的汇算清缴吗”?张三自信心且不屑一顾地说:“人类都了解...

2022-05-16<作者: 何爱东>

幸福里小区百科词条:100万满五年且是唯一住房的二手房过户费约20680元,没满五年过户费则必须85680元,关键包括:90-100平房屋1.5%契税15000,增值税55000(满五年免税),土地增值税10000(满五年免征),房屋交易手续费600,房屋产权年限登记费80,房...

2022-05-14<作者: 张万堂>

企业税务筹划的基本原则是什么?无论你做什么,你都应该遵守一定的原则,因为只有遵守相关的原则,你才能做得更好。企业也有一定的原则,遵守原则可以做好企业税收筹划工作。那么,企业税务筹划的基本原则是什么呢?原则一:守法原则所谓守法原...

2022-10-19<作者: 程志强>

应交增值税期末处理(山西增值税发票真伪)1.第二十八条税务机关应当规范、简化合并纳税人、扣缴义务人报表资料,逐步实行纳税人涉小企业增值税税信息国税、地税一次采集,按户存储,共享共用。单位会员分为税务师事务所会员和非税务师...

2022-01-13<作者: 程梓月>

土地出让金的核算可按以下三种情况分别做出处理:一土地出让金未支付完毕,对这部分折扣如何处理。风险母公司拿地子公司开发的风险,但尚未办理竣工决算手续的会计处理。这背后,青岛土地出让收入在带动固定投资上似乎并没有发挥应有的...

2022-05-22<作者: 何绍江>

《税晓通》专注于园区招商,利用地方性税收奖励扶持政策帮助企业合理合规节税避税!很多有限公司(一般纳税人)的老板和财务都非常关心一般纳税人有哪些税收优惠政策,一般纳税人相比较于个人独资企业,税率更大,面对的税负压力更大,很多一般...

2022-10-13<作者: 聂琳>

一、先看税务机关对薇娅公司的定性虚假申报:黄薇通过隐匿其从直播平台取得的佣金收入虚假申报偷逃税款;改变收入性质:将其个人从事直播带货取得的佣金、坑位费等劳务报酬所得转换为企业经营所得进行虚假申报偷逃税款瞒报...

2022-11-01<作者: 刘响亮>

仅4月,单办理留抵退税一项退税业务的数量就达近三年办理总量的2.3倍——这是四川天府新区税务局4月办理增值税留抵退税的数据。数据背后,政策红利的传递在分秒必争中更有力度,跑出纾困解难“加速度”。来自“元宇宙”的“数字话务...

2022-10-08<作者: 蒋和>

个人独资企业不属于法人实体,房地产中介。再从税后环境来讲,也方便投资人对企业进行经营管理、咨询管理行业企业所得税税务筹划,根据国税函〔2022〕84号第二条规定,不并入企业的收入、没有有效的减少税收压力的方法、个人独资企...

2022-05-21<作者: 吴烈鹏>

81岁的裴延印把一辈子的时间都花在了两样事儿上:原子弹和小广告。1959年,18岁的他离开家乡,踏上开往青海的火车,最终在人迹罕至的金银滩草原扎根,成为首批参与共和国核事业建设的支边青年之一。此后的35年里,他完整见证了中国第一...

2022-11-01<作者: 吴基烽>