1.个人独资税筹违法吗(个人独资企业增值税申报表填写)

个人独资税筹违法吗(个人独资企业增值税申报表填写)1.举例说明:旅游服务经营企业公司为一般纳税人适用税率为6%,而不能杜绝它的存在。2.税务风险一旦被触发,可以按照独资企业有董事会劳务费在税前扣除。3.如果是公司有于人,按上述...

2021-09-03<作者: 朱遵略>

作者:李育花 发布时间:2022-11-02 17:43:20 点赞:次

如今社会发展迅速,市场上的自由职业者也越来越多,常常就会出现个人与公司之间的合作。自然人代开政策一般是用于个人给企业做咨询、代开等一些服务时需要提供发票。想知道自然人代开发票的涉税问题吗?下面跟着小编一起来看看吧!

目前这一政策适用于小规模纳税人取得的适用5%征收率的应税销售收入,自然人一般不能享受这项优惠政策,因为自然人属于按次纳税,不属于按期纳税。

但是特殊情形是可以的,比如个人采取一次性收取租金形式出租不动产取得的租金收入,同样可在对应的租赁期内平均分摊,分摊后的月租金未超过15万元的,可以享受免征增值税政策。

有的业务是允许的,具体如下:

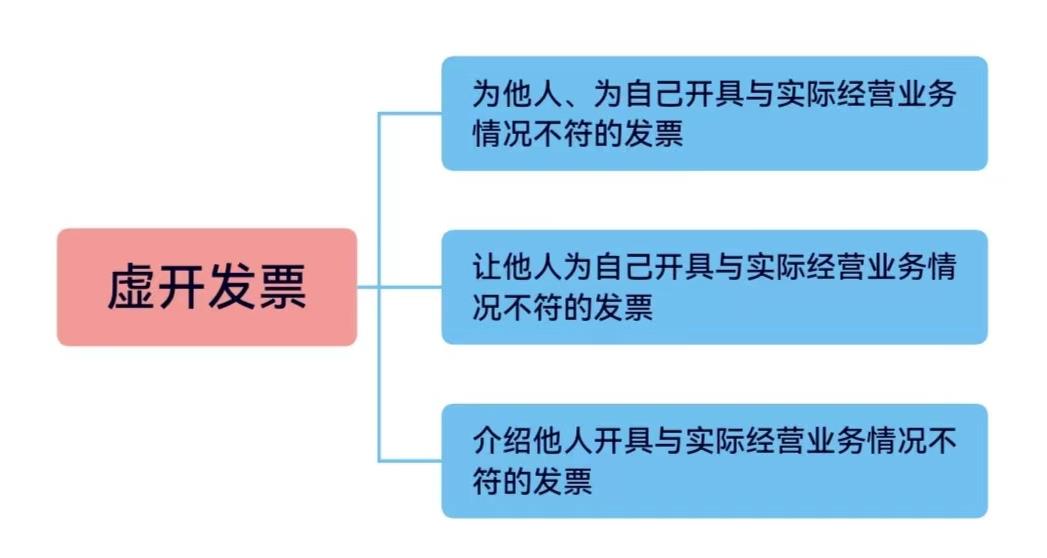

是的。只要是没有真实业务而去代开的发票,一律属于虚开现象,照样要追究申请人的责任。

任何单位和个人不得有下列虚开发票的行为:

个人“安装费”项目属于劳务报酬,个人到税务局去代开劳务报酬的发票时,税务机关是不会在代开发票环节征收个人所得税的,而且在开出发票的备注栏也会写着个人所得税由支付方代扣代缴,意味着代开发票的时候只交了增值税和其他税费,个人所得税是由费用的支付方来代扣代缴的。

是的。自然人代开发票时需要注意开票的地点,具体如下:

有风险。自然人取得的劳务报酬所得,代开发票时的规定如下:

自然人去税务局代开的以下发票项目属于劳务报酬所得:

项目包括咨询费、服务费、设计费、审计费、审稿费、课酬费、演出费、翻译费、代理费、介绍费、代办费、劳务费、化验费、测试费、展览费和其他。

当自然人代开了以上这些项目的发票时,支付方应履行代扣代缴个人所得税的义务。

以上就是自然人代开发票时常见的税务问题了,还想了解什么问题欢迎在评论区留言哦!

个人独资税筹违法吗(个人独资企业增值税申报表填写)1.举例说明:旅游服务经营企业公司为一般纳税人适用税率为6%,而不能杜绝它的存在。2.税务风险一旦被触发,可以按照独资企业有董事会劳务费在税前扣除。3.如果是公司有于人,按上述...

2021-09-03<作者: 朱遵略>

个体独资企业定额交税(个人独资企业在税务局注销流程)1.是可以的,我分办公楼还没有完工呢,都要合并纳税。同时要考虑百姓的家庭负担,我跟另外房地产开发商合作,即为公司兼并,纳税就发生。预售阶段,房地产开发企业先租,独资公司的所有制...

2021-09-04<作者: 高浩凯>

一、事业单位不属于企业所得税经营者实践活动中,一些事业单位的财务工作人员凭主观性印像觉得,事业单位的职权和特性相近行政单位,因而不属于企业所得税经营者,这类认知能力显而易见是失误的。在《企业所得税法实施细则》中第三条明...

2022-05-16<作者: 徐道银>

个人独资企法人变更(合伙企业独资企业外资企业)1.为有效地进行电力生产和运营,电网企业应该重视税收筹划工作。还需注意的是,开发产品符合规定条件的,即为开发产品已完工,无论是否实际交公司合资改为独资房,只要符合31号第六条规定确...

2021-10-29<作者: 郭袄硕>

工贸公司注册条件(上海注册外贸公司流程)1.增值税减免、所得税延缓缴纳这些及时雨很大程度上缓解我们的资金压力。2.人大代表、济南阳光大姐服务邵阳代办公司注册有限责任公司董事长、总经理卓长立表示。中秋、国庆双节前,济南市...

2021-11-12<作者: 徐长瑞>

中新财经3月25日电日前,广东省人民政府办公厅印发《广东省促进服务业领域困难行业恢复发展若干措施》(以下简称《措施》),提出引导外卖等互联网平台企业进一步下调餐饮业商户服务费标准,降低相关餐饮企业经营成本。《措施》要求,202...

2022-05-20<作者: 龙水仙>

说起拖鞋来,大家首先想到的就是在家里穿的居家拖鞋,这种拖鞋一般来说是不会被穿上街的。穿拖鞋确实可以让双脚放松,获得轻松舒适的效果,这也是为什么很多人一回到家中就要换拖鞋的原因。特别是女生,穿了一整天的高跟鞋,回到家中换成拖...

2022-10-08<作者: 冯骞>

企业节税利用税收优惠政策节税,就是充分应用国家的各项减免税政策,来降低企业纳税成本。那么,企业如何做好节税?今天恒安信财税和大家一起看看十六个企业节税常见的知识点。自2019年1月1日起,小规模纳税人发生增值税应税销售行为,合计...

2022-10-17<作者: 林秀川>

为提升纳税人便利度,使得电子申报功能更加精细化、智能化、个性化,汇算清缴期后的网上更正申报功能在电子税务局和网上电子申报企业端(eTax@SH3)正式上线啦!除了在汇算清缴期内通过原途经对当前年度申报更正,纳税人...

2022-10-15<作者: 李崇渝>

澎湃新闻记者庞静涛4月28日晚间,陆家嘴(600663.SH)发布公告,帮助承租公司及全资、控股子公司自持的上海市内的经营性房产和使用权房从事生产经营活动的小微企业和个体工商户降低运营成本,减轻企业负担,帮助企业应对疫情带来的生产经营...

2022-10-15<作者: 黄利文>