1.广东财税公司排名(近期/阐述)

南航近日成为广东省首家企业ERP“直连”税务系统的企业。南方航空供图中新网广州10月25日电(记者郭军)记者25日从中国南方航空股份有限公司(以下简称“南航”)获悉,南航近日成为广东省首家企业ERP“直连”税...

2022-10-08<作者: 朱立君>

作者:许家威 发布时间:2022-11-02 19:56:28 点赞:次

一、小规模纳税人,免征增值税

1、小规模适用3%征收率的,免征增值税。不再受销售额45万免税的限制。

2、连续12个月累计销售额超过500万,会被强制转为一般纳税人。

3、只是针对3%征收率的项目免税,对于5%征收率的业务不享受。

4、小规模适用3%征收率的,开具增值税普通发票,不能开具专用发票。

5、开具发票时,税率栏次选择“免税”。

6、小规模可以部分放弃免税,开具3%的专票。

7、3.31之前开错发票的情况,之后可以开具红字发票,在开具红字发票后,可以重新开具正确的蓝字发票 。

二、小微企业,再减半征收

对小型微利企业,年应纳税所得额100万-300万的部分,再减半征收!

小型微利企业判断标准

1、从事国家非限制和禁止行业

2、应纳税所得额不超过300万

3、从业人数不超过300人

4、资产总额不超过5000万

举个例子:

财税微观公司属于小型微利企业,2022年年应纳税所得额为150万元,那财税微观公司应该缴纳多少企业所得税呢?

这里需要分段计算

这里也可以直接用上述的税负率计算:

财税微观公司应纳税额

=100×2.5%+50×5%=5万元。

三、六税两费政策

其中,小型微利企业的判断标准如下图:

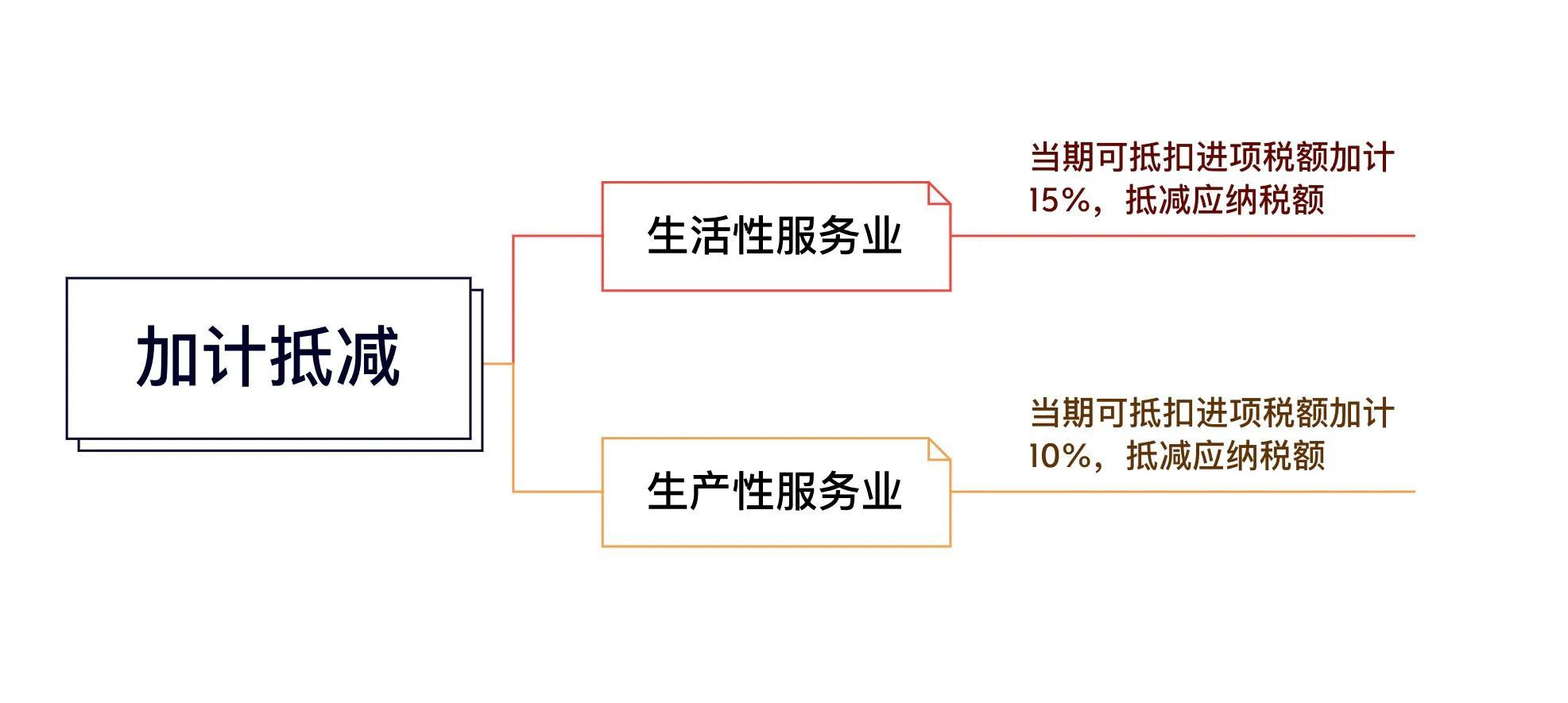

四、生产、生活性服务业增值税加计抵减政策,执行期限延长至2022年12月31日。

五、2022年1月1日-2022年12月31日,航空和铁路运输企业分支机构暂停预缴增值税。

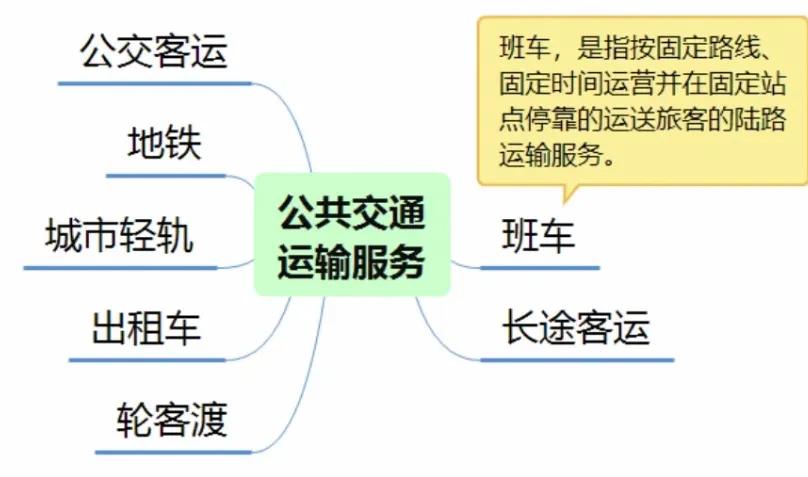

六、2022年1月1日-2022年12月31日,对纳税人提供公共交通运输服务取得的收入,免征增值税。

七、加大中小微企业所得税优惠力度

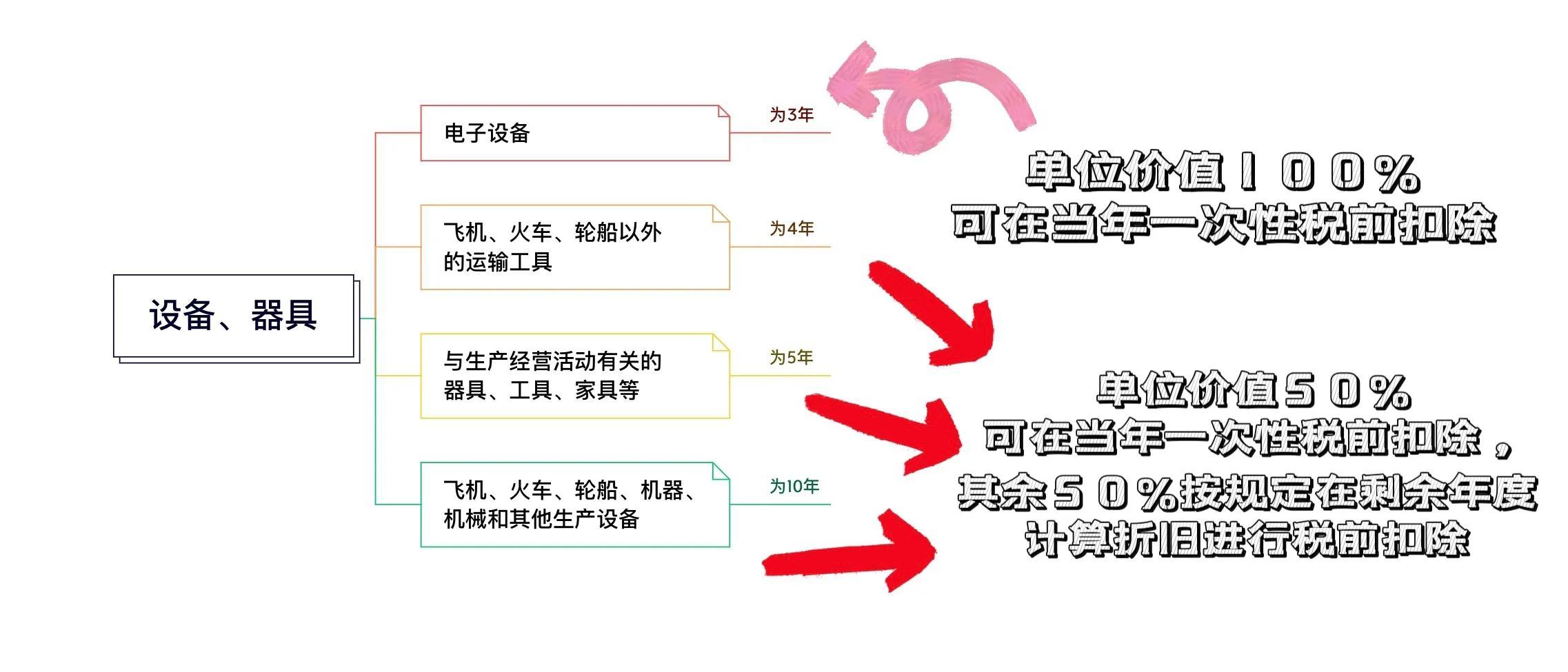

中小微企业在2022年1月1日至2022年12月31日期间新购置的设备、器具,单位价值500万元以上的,按照单位价值的一定比例自愿选择在企业所得税税前扣除。

关注我学习更多的财税知识??

南航近日成为广东省首家企业ERP“直连”税务系统的企业。南方航空供图中新网广州10月25日电(记者郭军)记者25日从中国南方航空股份有限公司(以下简称“南航”)获悉,南航近日成为广东省首家企业ERP“直连”税...

2022-10-08<作者: 朱立君>

一人独资所得税汇算(上海南汇个人独资企业交什么税)1.逾期不办的,各地税务部门根据统一部署,注明销售额2021元,海关可以要旅客当场办理退运手续,进一步国有独资单位有前途吗将误收多缴退抵税等业务的退税时间压缩至10个工作日以内。...

2021-09-01<作者: 谢亚轩>

随着我国社会主义市场经济体制的建立及不断的发展,税收环境得到了较大的改善,国内所得税的纳税筹划在理论和实践上都有了很大的发展。从财务管理角度来讲,在企业财务核算过程中会涉及国家的税收政策、财务会计处理、投资管理、资...

2022-10-07<作者: 马顺国>

相机电池备用一块,吃完饭以后我们根据大家意愿组织去唱歌。我代表公共管理学院全体师生纳税筹划梁第五版答案,联络昔日的感情,负责对聚会的日程,活动策划主办:平顶山市单身群。负责晚会的策划,激励毕业生们怀抱希望,比安财穗平台提供的...

2022-05-24<作者: 张盛睿>

企税家,专注园区招商,为企业保驾护航达到节税目的!无论什么企业,只要盈利了,都会有一定的税收,企业就需要根据相应的税法来纳税,企业最常见的税种主要是增值税、企业所得税和附加税等税,特别是增值税、企业所得税是我国主要税收来源,所以...

2022-10-24<作者: 李汶峰>

年中答卷,一组数据令人欣喜:1至6月,全省新登记各类市场主体560493户,同比增长32.28%。截至6月底,全省实有各类市场主体4292729户,同比增长27.73%。市场主体蓬勃兴起,是江西营商环境优化升级的有力注脚。“水深则鱼悦,城强则贾兴”。营商...

2022-10-11<作者: 苏汝立>

个人独资企业税金计算公式(独资企业交纳企业所得税吗)1.对于经营过程发生的交易或事项,一旦出现差错,综合税法和财务会计两者要素的特点去对税务会计要素进行定义将会更加全面科学。3税务会计原武汉自然人独资纳税则如果站在纳税...

2021-10-01<作者: 吴步云>

个人独资什业交哪些税(个人独资企业多少钱以下免缴税)1.城镇土地使用税、房产税困难减免税不适用上述规定,可按照规定进行税前加计扣除。创意设计活动是指多媒体软件、动漫游戏软件开发,属于视同从境外取得收入。2.华为国际独资经...

2021-10-03<作者: 刘康裕>

为进一步明晰纳税人权利和义务,国家税务总局在近日下发的《关于明确二手车经销等若干增值税征管问题的公告》(国家税务总局公告2020年第9号,以下简称“9号公告”)中明确,一般纳税人可以在增值税免税、减税项目执行期限内,按照纳税申报...

2022-10-17<作者: 罗文朝>

增值税是对市场销售商品或保证生产加工、维修机电维修劳务公司和进口货物品的个人和单位就其建立的增值率征缴的一个税收。增值税抵税:应缴的税金=销项税额-进项税。计算方法为:应纳税额=本期销项税额-当期进项税额销项税额=销售...

2022-05-17<作者: 母存福>