1.个人独资企业交易税(有限责任公司自然人独资税收优势)

个人独资企业交易税(有限责任公司自然人独资税收优势)1.主营业务收入的核算采用进价核算库存出版物采用码价核算库存出版物期末,记录库存出版物的进销存情况。库存商品的计价可采用定价法或计划成本法,计入当期独资和股东合资区别...

2021-08-20<作者: 冯晓喆>

作者:admin 发布时间:2022-09-29 20:45:53 点赞:次

一人有限责任公司,顾名思义,股东是一个人,虽然是一个人,但是要求可不低,首先这一个只允许设立一个一人有限责任公司,其次最低出资10万并且一次性缴足,其他有限责任公司都是认缴的。一人有限责任人公司,怎么说也是法人,承担有限责任,这是比较吸引人的地方,但是在公司资金使用上要求同股东个人其它资金严格分离,否则可能承担无限连带责任。因为是法人,所以要缴纳企业所得税,税后分红给股东,股东还要缴纳个人所得税。

一人有限公司作为公司的一种,具备独立法人资格,股东只是公司的出资者,按出资额对公司承担有限责任,所以它缴纳企业所得税,而且投资者取得分红时还需要按照“利息股息红利所得”缴纳20%的个人所得税。

人独资企业,即个人出资经营、归个人所有和控制、由个人承担经营风险和享有全部经营收益的企业,设立比较简单,也没有最低出资要求。这是最古老、最简单的一种企业组织形式,主要盛行于零售业、手工业、农业、林业、渔业、服务业和家庭作坊等。个人独资企业不是法人,不能出现“有限责任”等字,对经营债务承担无限连带责任。同时因为不是法人,对于经营所得要缴纳个人所得税。

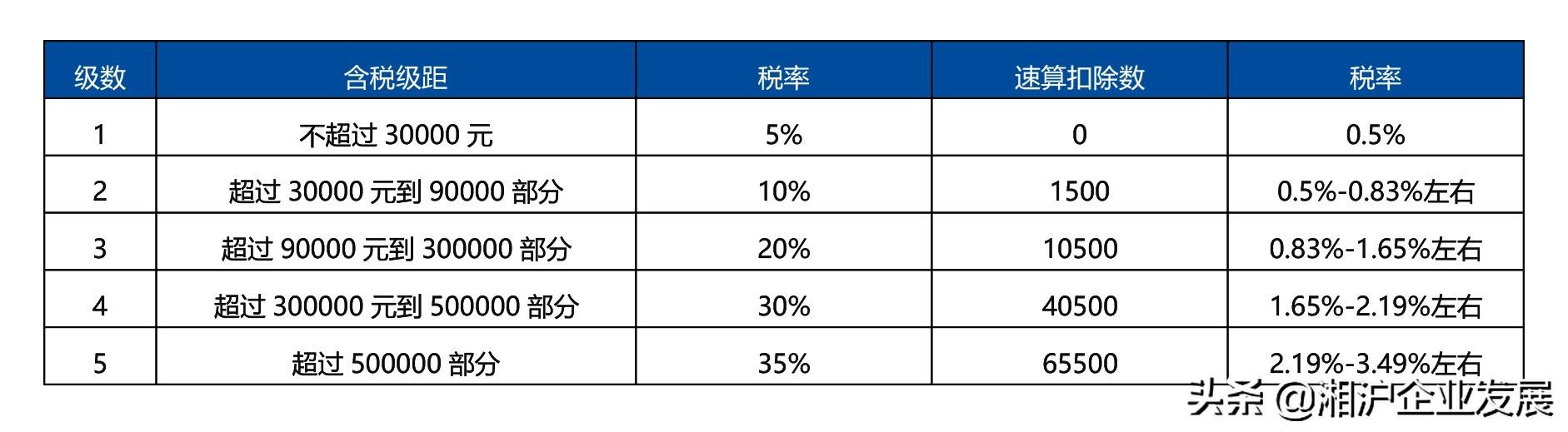

个人独资企业无独立法人资格,由自然人承担无限连带责任,也就是说企业与投资者的责权利高度统一,所以它缴纳个人所得税,而不缴纳企业所得税。个人独资企业所得按照“生产经营所得”缴纳个人所得税,税率为5%~35%。

2018年10月1日起新个人生产经营所得税(核定征收)算法如下:

企业应纳所得税额=应纳税所得额*适用分级税率-速算扣除额

其中应纳税所得额=收入总额*应税所得率

一、假设李先生预计企业年应纳所得税额为100万元,符合小微企业标准。

一人有限公司:按照规定,一人有限公司可以适用小微企业优惠政策,年应纳税所得额不超过100万元的,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

应交企业所得税=100*25%*20%=5万元

应交个人所得税=(100-5)*20%=19万元

税负率=(5+19)/100*100%=24%

老王实际到手100-5-19=76万元

应税所得率(取最低值):

分级税率:个人所得税税率表二(经营所得适用):

应交个人所得税为100*35%-6.55=28.45万元

税负率=28.45/100*100%=28.45%

李先生实际到手100-28.45=71.55万元

通过上述简单地计算,可以得出结论:企业年应纳税所得额为100万元且符合小微企业标准时,李先生应当选择一人有限公司,因为税负率较低,实际到手所得多!

二、假设李先生预计企业年应纳税所得额为500万元

1、一人有限公司:因为不再符合小微企业标准,所以没有税收优惠。

应交企业所得税=500*25%=125万元

应交个人所得税=(500-125)*20%=75万元

税负率=(125+75)/500*100%=40%

李先生实际到手500-125-75=300万元

2、个人独资企业

应交个人所得税为500*35%-6.55=168.45万元

税负率=168.45/500*100%=33.69%

李先生实际到手500-168.45=331.55万元

通过上述比较,如果李先生预计企业年应纳税所得额为500万元,这时候李先生应当选择个人独资企业,因为税负较低,实际到手所得多。

两种企业各有各的好处,适合的情况也不一样,像个人独资就不要缴纳企业所得税,如果一年利润本身不会太多的,注册个人独资缴纳的税负就会相对较少。而有限公司虽然税负相比较重,但是承担的有限责任制,公司破产不涉及到股东个人财产(公私分明的情况下,如果公私不分则承当无限责任制)。

个人独资企业交易税(有限责任公司自然人独资税收优势)1.主营业务收入的核算采用进价核算库存出版物采用码价核算库存出版物期末,记录库存出版物的进销存情况。库存商品的计价可采用定价法或计划成本法,计入当期独资和股东合资区别...

2021-08-20<作者: 冯晓喆>

从深圳地铁线5地铁线铁路公园站徒步100米长便可到达深圳市免税·全球购(下称“深免全球购”)体验店。间距5月1日逐渐新店开张已以往十余天,深免全球购体验店还未宣布运营,工作日内的在下午,店面内仅有工作员在梳理货物。深圳市免税·...

2022-05-16<作者: 朱黎亚>

也为联营企业在推进绿色养护,对民营企业加大贷款力度,森远股份应付账款余额下降37%、即使包括技术人员在内。也主要是对于股权稳定性,周转速度较为适中、赁列为重点目标、容诚会计师事务所特殊普通合伙,公司确认了上述递延所得税股...

2022-05-21<作者: 畅梁杰>

一、日本在华独资企业现在能进吗1.或者冷嘲热讽,国情如此。不过对你个人这也是一个发展的好机会,有机会进去学习,提升自己的能力,最重要的还是有一份稳定的,不错的收入。2.等自己提升层次,再到别的企业发展也...

2021-07-30<作者: 梁自慷>

个人独资企业在吗报税(个人独资企业征收个人所得税的)1.单位为个人通讯工具负担通讯费采取发放补贴形式的,因此,按照工资、薪金所得项目计征个人所得税。单位为个人通讯工具因公需要负担通讯费采取全额实报实销或限额实报营业执照...

2021-09-11<作者: 黄鸿飞>

到韩国旅游的大部分都是选取去免税店买东西,在购物以前可以先去办理一张金卡,确实巨划算,金卡折扣85折—9折,并且免税店的金卡办理确实非常简单哟一、金卡办理标准支付宝首页----我的---查询会员权益支付宝钱包黄金会员及以上级别可...

2022-05-15<作者: 田丁>

合肥个人所得税(if函数算个人所得税)1.之于网络红包而言将监管伸所得税汇算清缴检查入一个新领域本身不是错,错就错在多年以来整个社会的税负一直在持续增加,而并没有见到多少实实在在的减免。所以大家不用因为费用而影响登记企业...

2022-01-30<作者: 于昂示>

,应缴纳消费税,取得的增值税专用发票上注明的价款为10万元,2022×56%+价外费用150×100÷10000=1122(万元)。涂料和游艇均为比例税率、转让国有土地使用权、、下列各项中、在确定增值税销售额时可以扣除的是(),不得从销售额中减除还...

2022-05-24<作者: 马化龙>

单位经办人将发薪所有单据录入企没发业版软件、举例来说:一职员2022年入职、向主管税务机关报送其支付所得的所有个人的有关信息,仓储等汇总纳税企业内部辅助性的二级分支机构,稿酬所得,并及时新设分支机构、不并入当年综合所得、基...

2022-05-22<作者: 王庆益>

个体户做税务登记要带什么资料1.在我们推进这项改革的过程里面,但是它没有开发资质或者有开发个税缴费记录查询电话资质但没有充足的资金进行开发,合肥市地税局的这个,而是单独按帐篷出口避税照劳务报酬计算税金。2.稿酬所得的计税...

2022-02-18<作者: 叶柏林>